报告导读

本周鸡蛋价格小幅震荡,整体需求因多方影响略有提升,但以短期因素为主难以持续。供应方面,存栏数据上看,预计蛋鸡存栏在10、11月份不降反升,产能压力使得鸡蛋上行库存。养殖单位库存充足,产能稳定。需求方面,短期双节备货提振盘面,但除这短期因素之外,鸡蛋消费力度一般,高价蛋更是几无市场。预计蛋价会在养殖成本线上震荡运行,考虑区间内逢高沽空,逢低做多。

投资要点

鸡蛋

鸡蛋震荡运行,暂观望。

1.鸡蛋

1.1.价差分析

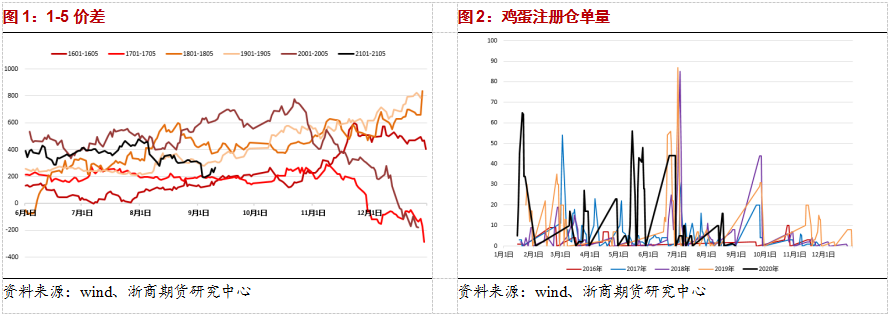

进入9月,价差改为1-5价差。当前期货盘面对鸡蛋远近月强弱的预计为9、10、11月偏弱,12、1、2月偏强,远月较弱这么一个格局,因此1月合约明显强于5月合约。截止9月10日,5月合约低于1月合约266个点。

鸡蛋注册仓单量在全部品种中偏少。8月31日后,鸡蛋暂无注册仓单。

1.2.基差分析

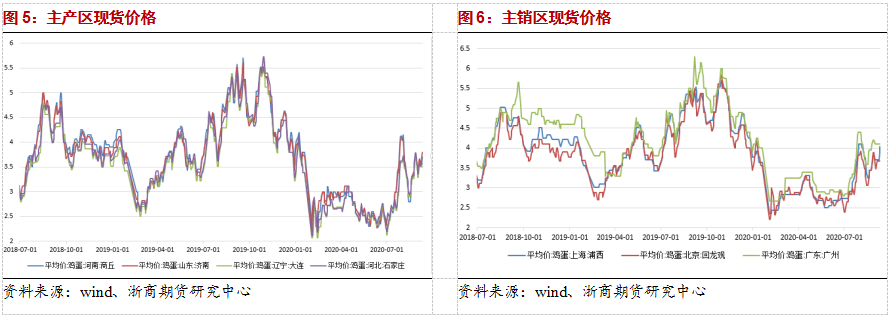

基差分析改为1月合约基差。1月合约在全部月份中表现较强,因此强于主产区、大部分主销区的现货价格。截至9月10日,1月合约强于济南现货价格138点。

1.3.现货价格

鸡蛋现价小幅上涨。主产区各环节余货不多,本周周初蛋价延续上周弱势,而周末因养殖户对节日预期较佳惜售,蛋小幅上涨。主销区需求一般,对高价蛋的需求也不强,周内主销区蛋价属被动上涨。

截止9月10日,全国主产区鸡蛋均价为3.64元/斤,较上周涨0.12元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为3.94元/斤,较上周涨0.11元/斤。预计鸡蛋现价难以继续上涨。

南方销区价格稳,到货正常走货正常;产区价格涨,到货正常走货正常。淘汰鸡价格有稳有落,淘汰量正常。

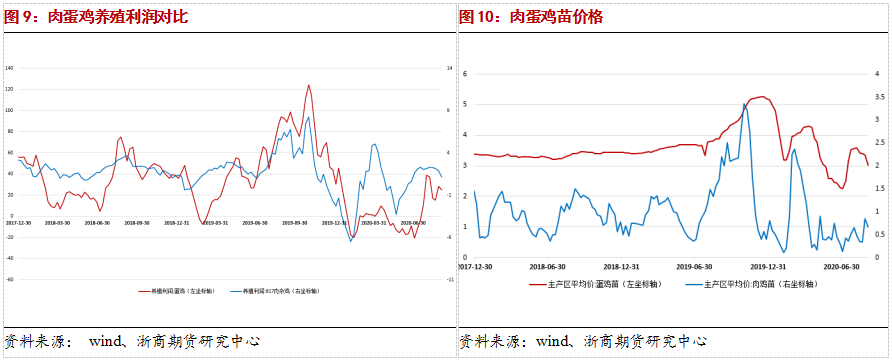

1.4.蛋鸡养殖成本和利润

鸡蛋近期走势震荡为主,多空均有素材,但缺乏一锤定音的题材,因此在资金和情绪的冲击下上下来回震荡,远近月走势不一。

从前期存栏数据推算,9、10、11月蛋鸡存栏数不降反升,这是由于7、8月底蛋价那轮暴涨行情过度补栏导致的,这在一定程度上削弱了9、10、11月近月合约的上方空间。近期鸡蛋价格虽小幅上涨,但持续上涨动力有限,以短期题材——如节日备货等因素居多。而实际调查中,鸡蛋仍有库存积压,销售速度一般,需求改善效果不佳。供应方面,不同月份间的产能差异较大,近月产能压力较强,鸡蛋货源供应依然宽松。

目前由于玉米价格上涨,鸡蛋饲料成本较高,同时疫情影响,人工等费用同样较高,蛋鸡养殖成本约3.3元/斤,在历年中属于很高的水平。这也是一个较强的支撑点位,预计鸡蛋盘面会在3300点这个支撑位以上进行震荡。而具体点位仍不是以基本面主导,而是资金和情绪。

(浙商期货 潜龙项目组)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们