报告导读

鸡蛋基本面仍不强,但有利好信号放出,盘面因此震荡运行。基本面上看,供应充裕而需求不佳,不利蛋价,鸡蛋现价没有转好。供应上看,全国在产蛋鸡存栏量同比略涨。需求上看,鸡蛋很长时间将失去季节性提振因素。本周淘汰鸡略有增加,作为一个利多信号,盘面在周末有上涨趋势。不过放量是一个持续性过程,淘汰鸡是否放量难以确定,过早的上涨带来的更大的下跌空间。而由于鸡蛋前期月间波动较大,因此补栏也存在较大差距,鸡蛋月间存在较大差距,可关注 1-5 反套。

投资要点

鸡蛋

鸡蛋震荡运行,建议以月间套利为主。

1.鸡蛋

1.1.价差分析

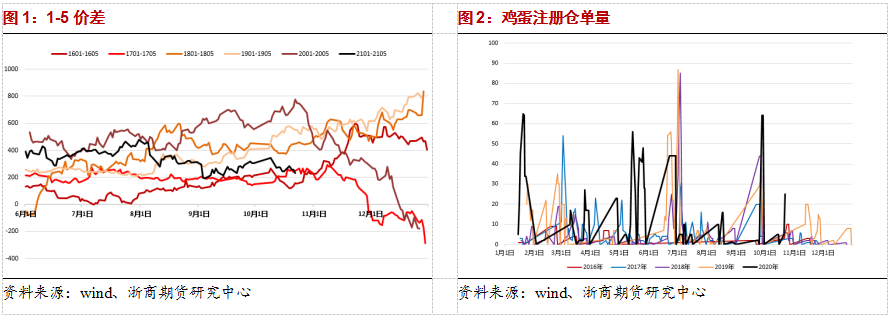

本周1-5价差保持稳定,1月合约仍明显强于5月合约。截止10月22日,5月合约低于1月合约233个点。

鸡蛋注册仓单量在全部品种中偏少。10月22日,鸡蛋有25张注册仓单。

1.2.基差分析

1月合约在全部月份中表现较强,因此强于主产区、大部分主销区的现货价格。本周周四鸡蛋主力合约小幅下行百点,周五又出现拉升,周内变化较大,因此基差在低位有明显震荡。截至10月22日,1月合约强于济南现货价格898点。

国庆节后,鸡蛋持仓量回升幅度并不大,甚至一度有所下行。

1.3.现货价格

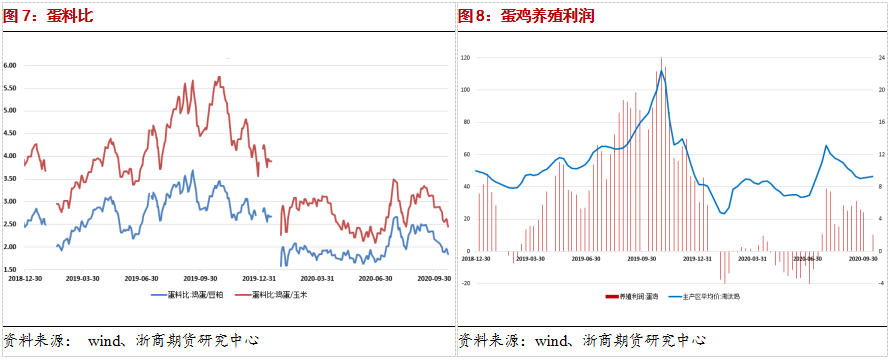

本周周内鸡蛋现价在前期低位震荡,较上周周末略涨。

截止10月22日,全国主产区鸡蛋均价为3.14元/斤,较上周涨0.05元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为3.54元/斤,较上周涨0.09元/斤。预计鸡蛋现价难以继续上涨,短期震荡为主。

南方销区价格弱,到货一般走货偏慢;产区价格弱,到货一般走货一般。淘汰鸡价格明显回落,淘汰量增加。

1.4.蛋鸡养殖成本和利润

鸡蛋基本面仍不强,但有利好信号放出,盘面因此震荡运行。

鸡蛋周内表现较弱,偏弱运行。但在周末淘鸡数据有明显提升,市场怀疑是淘鸡开始放量,对应盘面一波涨势。但实际上目前淘鸡还没放量,同时放量是一个持续性的过程,目前下结论为时尚早,是放量的可能性并不高。

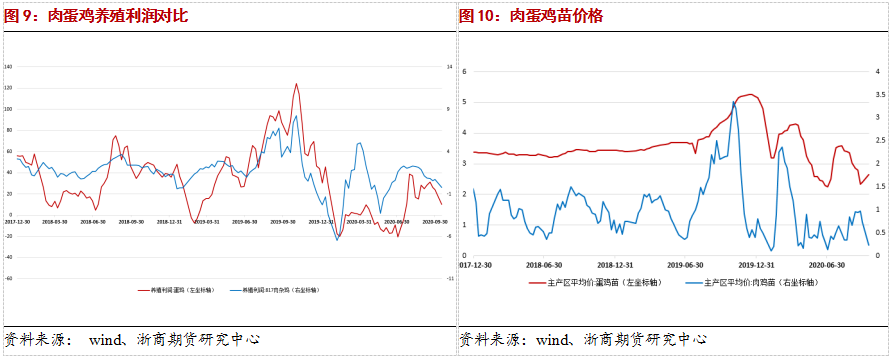

基本面上,供应方面,全国在产蛋鸡存栏量同比略涨。而10 月份新增产能为今年 5、6 月份补栏的鸡苗,当时鸡蛋价格极低,养殖户补栏积极性不高;但是11月份则对应7月补栏鸡苗,7月由于过度炒作鸡蛋一度突破4元价位,补栏量较高。因此鸡蛋远月间存在较大差异。需求方面,双节过后,鸡蛋很长时间将失去季节性提振因素,是消费淡季,对蛋价不利。养殖成本方面,饲料价格维持坚挺,尤其玉米过度火爆上涨,同时人工成本增加压缩蛋鸡养殖利润,而蛋价破位下行,养殖利润将亏损,养殖端补栏积极性下降,本月补栏预计将明显减少,对1月合约却是一个提振,也刚好对应了当前1月合约时最强的合约。

整体上看,由于淘鸡放量于周末带来了一波涨势,也为鸡蛋带来了更大的下行空间。同时鸡蛋月间存在较大差距,可关注 1-5 反套。

(浙商期货 潜龙项目组)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们