报告导读

鸡蛋已从前期震荡运行的走势中离开,破位后出现了明显的下行走势。参照蛋鸡市场和盘面历史规律,预计11-12月份基本保持盈利状态,和2016进行历史对比,鸡蛋盘面仍有一定的下行空间,短期空单仍可继续持有。预计本月将是下半年内蛋价的最低点,而12月则因元旦、春节提振蛋价有一定的恢复,但提升空间预计比中秋节提振要小。

投资要点

鸡蛋

鸡蛋偏弱运行,01合约前期空单持有。

1.鸡蛋

1.1.价差分析

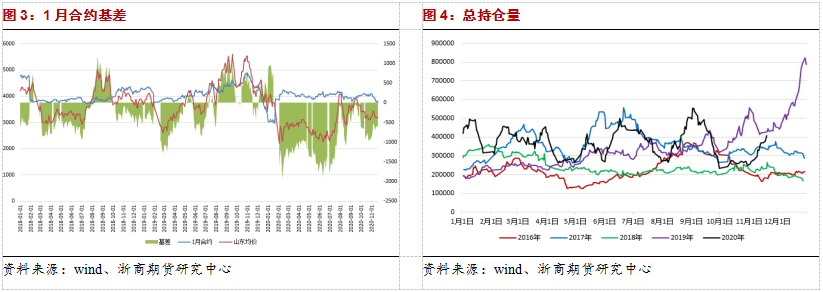

本周1-5价差略有缩窄,1月合约仍强于5月合约,自十月中旬以来价差有缩窄趋势。截止11月19日,5月合约低于1月合约73个点。

鸡蛋注册仓单量在全部品种中偏少。11月19日,鸡蛋有11张注册仓单。

1.2.基差分析

1月合约在全部月份中表现较强,因此强于主产区、大部分主销区的现货价格。本周蛋价小幅下调,期货端震荡偏弱运行,基差震荡。截至11月19日,1月合约强于济南现货价格556点。

鸡蛋持仓量迅速回升。

1.3.现货价格

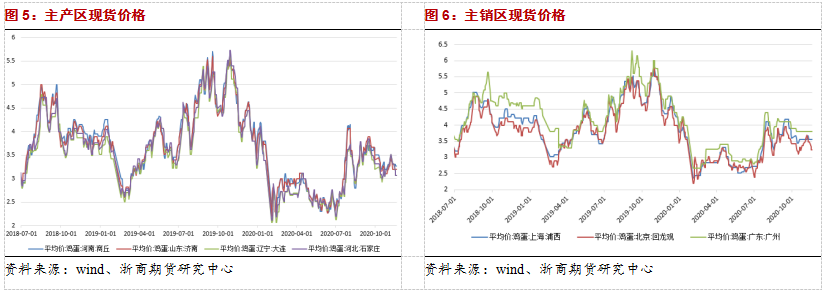

本周鸡蛋现价较上周略跌。

截止10月19日,全国主产区鸡蛋均价为3.13元/斤,较上周跌0.13元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为3.53元/斤,较上周跌0.09元/斤。短期鸡蛋现价下行带来了近期的偏弱走势。

南方销区价格走好,到货正常走货加快;产区价格微涨,到货正常走货加快。淘汰鸡价格有稳有涨,淘汰量正常。

1.4.蛋鸡养殖成本和利润

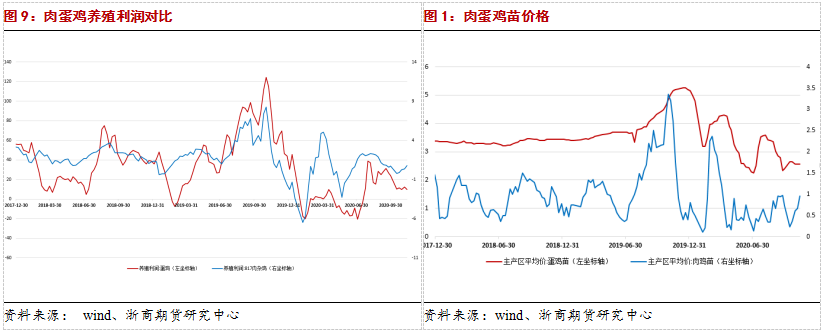

产能:今年存栏为历史上最高水平,产能明显过剩。季节性影响:下半年有大型节日更加密集,也有秋季开学等因素。通常8月份以后会进入鲜蛋消费需求的旺季。其它影响因素:非洲猪瘟疫情犹在,猪价仍远高于正常年份,有一定支撑。但生猪产能快速恢复,猪价下行幅度较快,对蛋价的支撑作用会趋于减弱。国内新冠肺炎疫情已得到有效控制。但国内疫情防控严密且常态化,会影响鲜蛋的成本和消费。饲料成本上看,四季度玉米和大豆价格不仅维持高位,甚至还继续上涨,加剧了蛋鸡饲养成本。

本年度产能强于2016年,根据历史走势推断预计仍有少量下行空间。由于产能仍强且没有明显的下行态势,短期仍可以考虑空单继续持有。而随着时间的推移,进入元旦和春节影响范围内,节日和季节性提振的可能性加大,预计走势会强于10月、11月,但回调走势会弱于中秋节的那次行情。

(浙商期货 潜龙项目组)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们