自9月以来,经过两个月的震荡调整后,近期PP期价突破前高再次大涨,截止11月23日,PP主力期价盘中突破8800元/吨,较年内低点已上涨超过3000元/吨。

PP2101日K线图

数据来源:博易云,中信建投期货

库存持续低位

自9月以来,中化泉州、中科炼化、宝来石化、烟台万华、延长中煤等装置陆续投产,合计年产能220万吨,在检修力度偏低的情况下,国内产量不断增加。进口方面,随着国内疫情得到控制,物流逐渐恢复,自5月开始国内进口量同比也大幅增长。但国内石化库存以及港口库存并没有出现显著的累积,一定程度反应了国内需求确实非常强劲。库存持续低位,也给予市场涨价的动力。

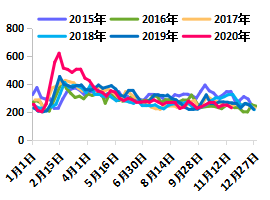

PP石化库存

数据来源:卓创资讯,中信建投期货

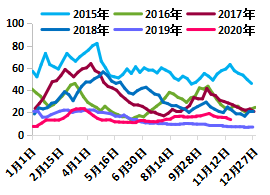

PP港口库存

数据来源:卓创资讯,中信建投期货

标品排产比例偏低

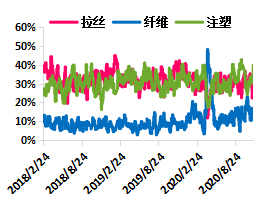

今年PP拉丝日度排产比例均值明显低于去年。卓创数据显示,截止11月20日,PP拉丝排产比例均值为29.37%,而去年全年排产平均值为33%。4-5月,主要受纤维料的大幅增产,压缩了拉丝料的排产量。而11月13日,PP拉丝排产比例骤然降至22.43%,再次来到历史相对低位附近,此后,该比例虽有所提升,但整体仍处于同期低位水平。相反,部分非标产品排产比例因拉丝比例的下降而得到不同程度的提高。受疫情影响,口罩需求依旧旺盛,纤维料排产比例依旧明显高于往年整体水平,自国庆以来,纤维排产比例日度均值在15.8%左右,去年同期仅9%上下。截止11月20日,注塑料排产比例39.64%,接近近年最高水平(自2018年2月起,最高水平在42.5%左右)。从各类产品排产比例也可以看出当前PP非标需求较好,压缩了标品的产量。

PP拉丝、纤维以及注塑料生产比例

数据来源:卓创资讯,中信建投期货

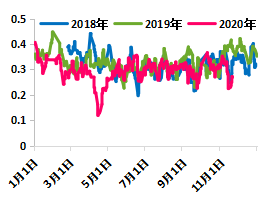

拉丝排产比例

数据来源:卓创资讯,中信建投期货

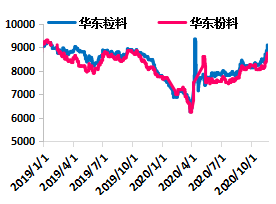

丙烯及PP现货价格均呈上涨态势

经过一定程度回调后,自11月以来,丙烯、粉料以及粒料价格均呈反弹走势。其中PP粉粒与粒料现货价格近日均有加速上涨的态势。丙烯方面,截止11月20日,本月外盘价格涨幅在4%~5%。截止11月23日,山东丙烯出厂价多在7230-7450元/吨,市场主流价7240元/吨,较月初上涨幅度在8%左右。PP现货方面,截止11月23日,华东地区PP拉丝现货价格多在8700-9300元/吨,日涨幅在200-300元/吨,本月上涨幅度多超800元/吨。

丙烯价格走势

数据来源:Wind,中信建投期货

PP华东现货价格

数据来源:卓创资讯,中信建投期货

后市利空因素

今年自恒力石化与浙江石化PP装置投产开始,截止11月下旬,万华化学与延长中煤陆续出产品,国内累计新增产能达380万吨,产能增速高达15.5%。随着新产能逐渐稳定运行,国内产量继续增长较为确定。同时,当前国内PP生产利润整体依旧较为丰厚,据卓创测算,截止11月20日,国内油制工艺利润在2600元/吨以上,CTO与PDH制PP毛利润均在1800左右,MTO制PP在1250元/吨左右。较高的利润,有利于提高企业维持高负荷运行以及促进新装置投产的积极性。此外,虽然现货价格快速上涨,但PP主力期价快速跟随,近期基差有所走弱。建议关注现货价格能否持续上涨,进而对期价继续形成带动作用。

综合而言,随着万华化学以及延长中煤PP装置陆续出产品,年内新装置多已兑现,后期国内产量将继续保持高位水平。但当前非标需求较好,标品排产比例偏低,国内PP库存持续续去化,且PP现货价格坚挺,PP整体氛围依旧偏强。随着新装置逐渐投放,产量增加较为确定,PP还能上涨多久暂不确定,较为确定的是,今年PP需求端带给市场太多超预期的表现,在需求未明显转弱的情况下,做空需谨慎。具体需持续关注库存以及现货价格的表现情况。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们