报告导读

鸡蛋目前仍偏弱运行。由于鸡蛋本身产能仍然较高,预期去产能仍需较长时间,同时也没有消息方面的利好,因此预计整个四季度的鸡蛋仍以弱势为主。而对比和今年相近的2016年,鸡蛋盘面应仍有一定的下行空间,短期空单仍可继续持有。预计本月将是下半年内蛋价的最低点,而12月则因元旦、春节提振蛋价有一定的恢复,但提升空间预计比中秋节提振要小。

投资要点

鸡蛋

鸡蛋偏弱运行,01合约前期空单持有。

1.鸡蛋

1.1.价差分析

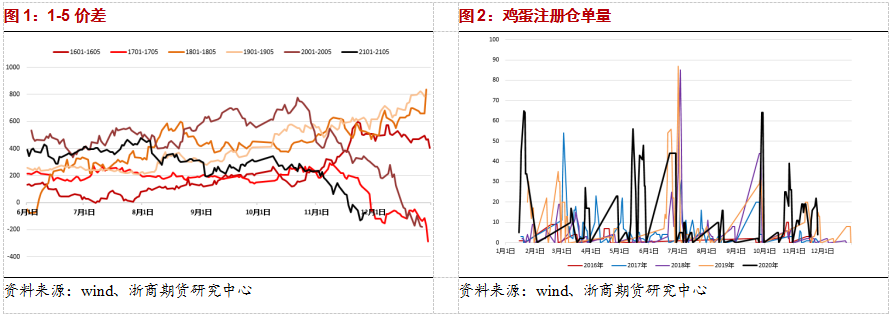

随着时间的推移,01合约越来越接近交割,但鸡蛋偏弱的走势仍没有转好,因此1月合约开始持续走弱。而较弱的1月使得人们对4个月后的05合约表现得更加乐观,5月合约因此开始逐步强于1月合约。截止11月27日,5月合约强于1月合约73个点。

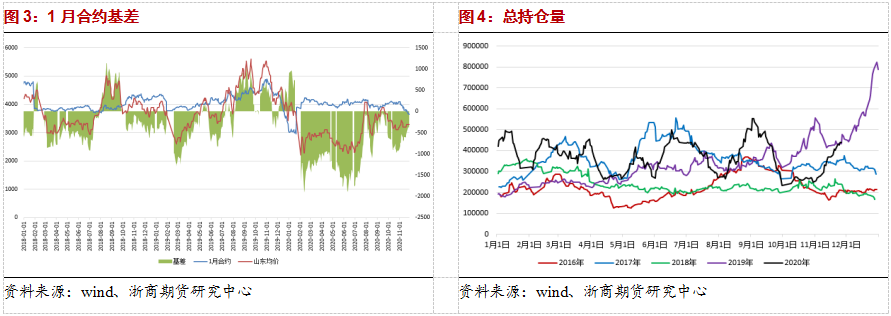

鸡蛋注册仓单量在全部品种中偏少。11月26日,鸡蛋有4张注册仓单。

1.2.基差分析

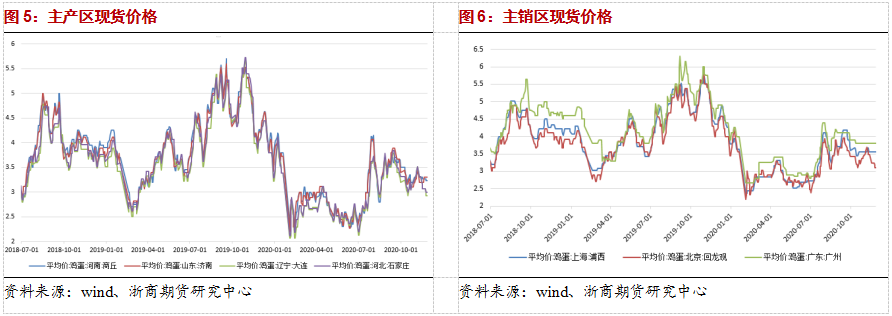

1月合约在全部月份中表现较强,因此强于主产区、大部分主销区的现货价格。本周蛋价小幅下调,期货端震荡偏弱运行,基差震荡。截至11月27日,1月合约强于济南现货价格338点。

鸡蛋持仓量迅速回升。

1.3.现货价格

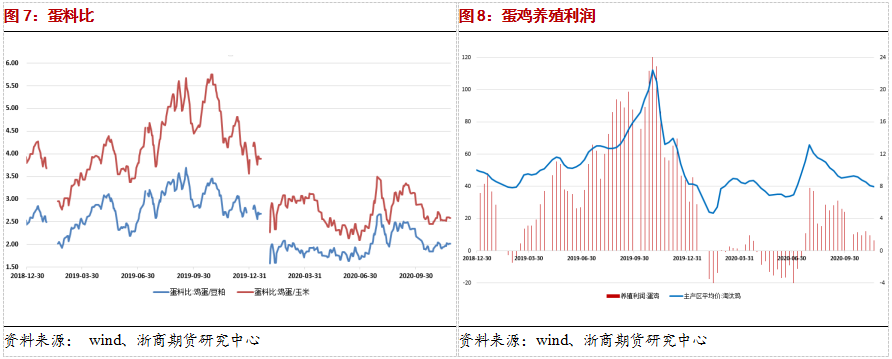

本周鸡蛋现价较上周略跌。

截止10月27日,全国主产区鸡蛋均价为3.12元/斤,较上周跌0.06元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为3.49元/斤,较上周跌0.04元/斤。短期鸡蛋现价下行带来了近期的偏弱走势。

南方销区价格稳,到货一般走货一般;产区价格稳,到货一般走货加快。淘汰鸡价格稳中有涨,淘汰量增加。

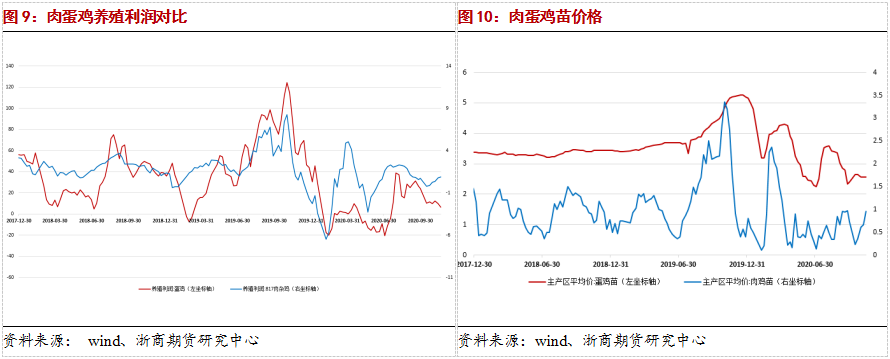

1.4.蛋鸡养殖成本和利润

产能:当前蛋鸡存栏仍处于高位。今年下半蛋鸡一直处于去产能的状态,10月存栏对于5、6月补栏的蛋鸡,那时鸡蛋价格极低,因此存栏下行速度较快。11月新开产蛋鸡主要对应6、7月份补栏鸡苗。6月蛋价仍弱补栏仍低,但7月份鸡蛋价格曾迎来短期反弹,鸡苗销量有少许好转,因此预计11月去产能速度会有有所减缓,去产能仍需时间。

季节性影响:下半年有大型节日更加密集,也有秋季开学等因素。通常8月份以后会进入鲜蛋消费需求的旺季,理论上对蛋价有提振。但根据历史蛋价走势来看,春节并无对蛋价有明显提振。

其它影响因素:非洲猪瘟疫情犹在,猪价仍远高于正常年份,有一定支撑。但生猪产能快速恢复,猪价下行幅度较快,对蛋价的支撑作用会趋于减弱。国内新冠肺炎疫情已得到有效控制。但国内疫情防控严密且常态化,会影响鲜蛋的成本和消费。饲料成本上看,四季度玉米和大豆价格不仅维持高位,甚至还继续上涨,加剧了蛋鸡饲养成本。饲料成本上升约30%。叠加疫情导致人工成本上升,使当前蛋鸡养殖成本较高,对应盘面约3400点。

本年度产能强于2016年,根据历史走势推断预计仍有少量下行空间。由于产能仍强且没有明显的下行态势,其他方面并无明显利好,短期仍可以考虑空单继续持有。而随着时间的推移,进入元旦和春节影响范围内,节日和季节性提振的可能性加大,预计走势会强于10月、11月,但回调走势会弱于中秋节的那次行情。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们