报告导读

印度出口补贴政策落地,力度不及预期,原糖偏强运行。广西加速开榨,目前开榨糖厂已超过70家,但较上一年度略偏慢。11月产销数据偏利空。目前内外价差缩窄,仓单处于历史低位,且春节备货期临近,这将给予郑糖一定支撑,但需要警惕进口量和进口糖浆的影响。

投资要点

白糖

SR05区间5000-5300区间内偏多操作。

1.白糖

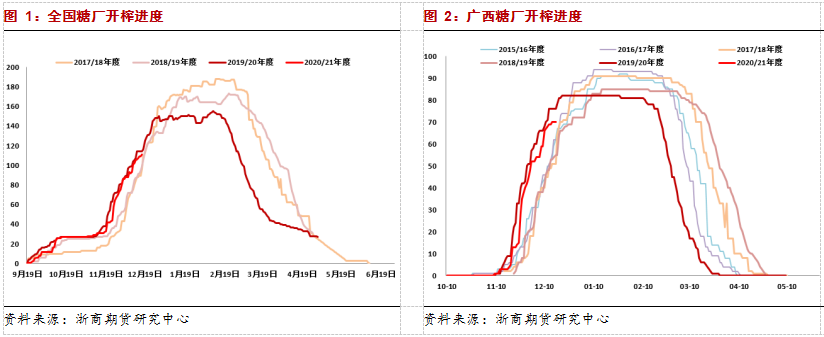

1.1.产销进度:蔗糖集中压榨

糖会上预估本年度白糖产量1052万吨,同比增加10.49万吨。目前甜菜糖厂已开始收榨,广西预计有81家糖厂开榨,目前已有70家糖厂开榨;云南已有12家糖厂开榨。

此前广西白糖报价持续下调,目前陈糖已清库,随着原糖和郑糖走强,现货价格有所上调,一级糖最低报价在广西南宁仓库,目前报价为5130元/吨。下一个备货旺季为春节备货,在电商发展的影响下,预计12月底会开始增加订单。

1.2.进口情况:内外价差缩窄、但进口糖浆施压市场

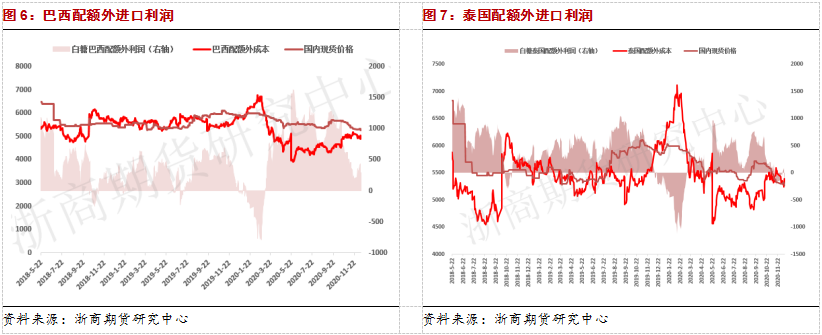

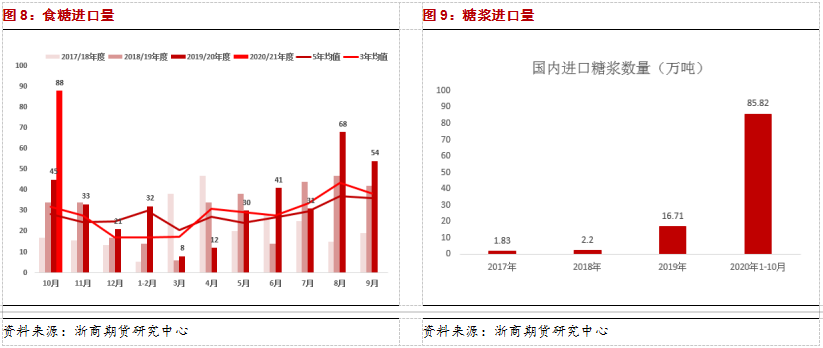

海关总署数据显示,今年10月份中国进口糖88万吨 同比大幅增加34万吨,主要由于此前配额外进口利润较佳。11月上旬实际装船142000吨,11月进口预报装船130000吨,鱼白11月到港552942吨。

周三印度补贴政策落地,但不及预期,以及灾害影响下的全球减产预期,使得原糖偏强运行,而国内新糖价格偏低,以上使得内外价差出现缩窄。预计后期进口量有望从高位回落。

在0关税及配额未限制的背景下,糖浆进口量同比大增,或挤占需求,关注后期糖浆进口政策能否做出调整。

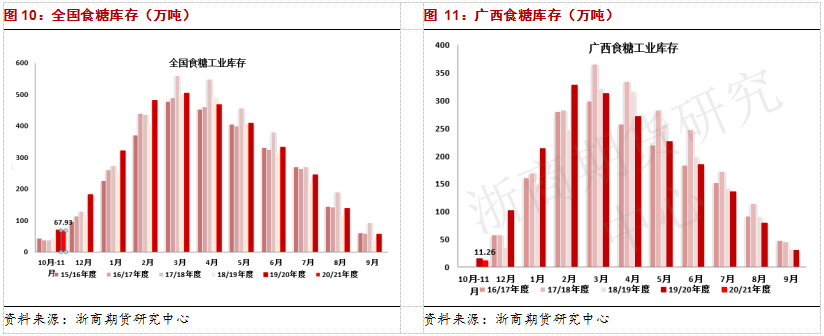

1.3.库存情况:库存压力不大

2019/20年度全国工业结转库存为56.62万吨,高于上一年度。2020/21年度,11月全国工业库存67.93万吨,广西工业库存为11.26万吨,同比偏低。

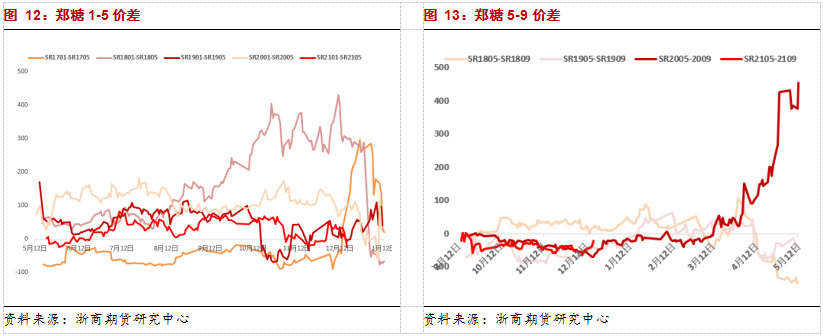

1.4.期货价差:月间价差震荡为主

近期SR2001-SR2005价差有所回落,考虑新糖集中上市对1月合约的压力,预计价差仍将低位运行。SR2005-SR2009合约价格有所走强,仍在历史区间内,考虑到季节性因素,预计后期震荡为主。

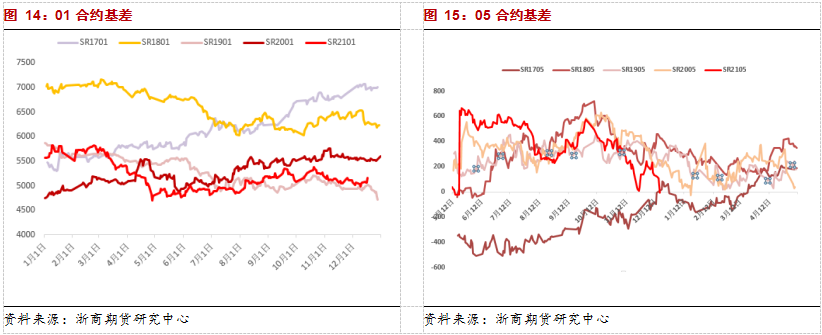

1.5.现货基差:基差回落

目前广西新糖报价为5130元/吨,小幅回升,而郑糖在情绪和资金带动下大幅上涨,因此基差有所回落。

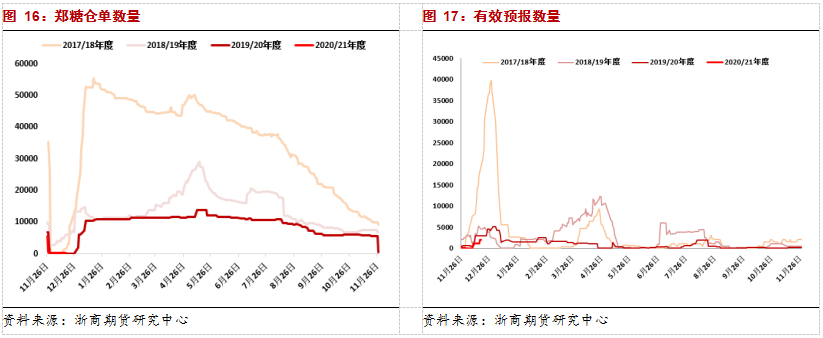

1.6.仓单:仓单压力较低

在升贴水修改的背景下,仓单数量同比偏低,目前蔗糖集中压榨,后期仓单量会有所增加,此外需要关注低价糖浆加工注册仓单的可能性。

(浙商期货 倪筱玮)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们