报告导读

市场认为印度出口受限、泰国产量偏低,叠加全球经济好转预期,原糖偏强运行,使得国内配额外进口成本依然维持在高位,预计配额外进口利润持续偏低。国内糖厂仍将继续集中压榨,需求进入淡季,预计现货价格上方空间有限,且糖浆大量进口风险仍在。

投资要点

白糖

原糖偏强运行短期内提振郑糖,郑糖谨慎追多,SR05关注上方5500的压力位。

1.白糖

1.1.产销进度

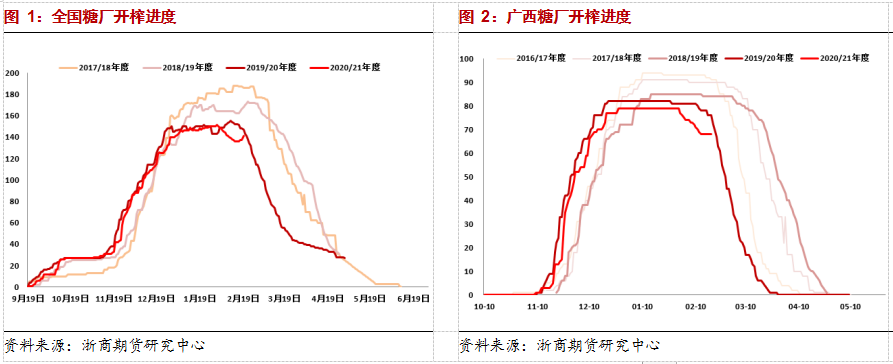

糖会上预估本年度白糖产量1052万吨,同比增加10.49万吨。广西79家糖厂中11家糖厂收榨,同比增加4家;云南目前累计开榨48家糖厂,同比减少家;目前甜菜糖厂处于收榨尾声。整体来看,新糖上市压力仍在。

随着春节期间原糖走强,节后郑糖偏强运行,现货价格有所上调,广西南宁仓库一级糖目前报价为5320元/吨。

1.2.进口情况

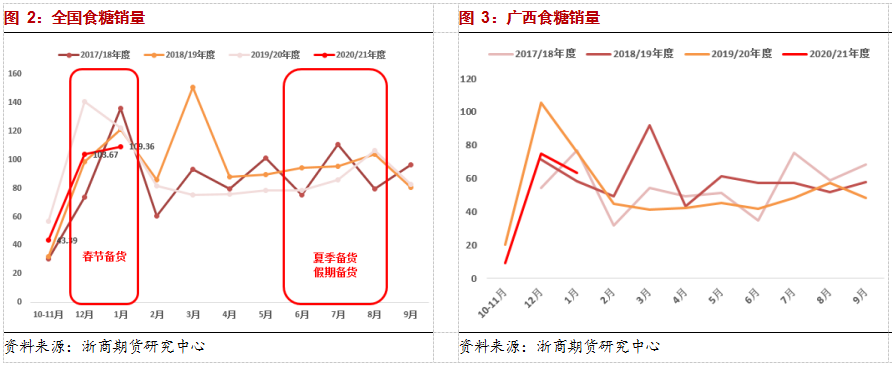

海关总署数据显示,2020年12月份中国进口糖91万吨 同比大幅增加70万吨,主要由于此前配额外进口利润较佳,且2020年末发放了较多进口许可。市场认为印度出口受限、泰国产量偏低,叠加全球经济好转预期,使得原糖偏强运行,而国内新糖价格相对偏低,以上使得内外价差出现缩窄甚至倒挂。预计后期进口量有望从高位回落。

在0关税及配额未限制的背景下,糖浆进口量同比大增,或挤占需求。2021年1月1日起对糖浆等征收30%或80%的关税,但对东盟和澳洲暂无影响,因此还需关注后续是否还会出进一步细则。

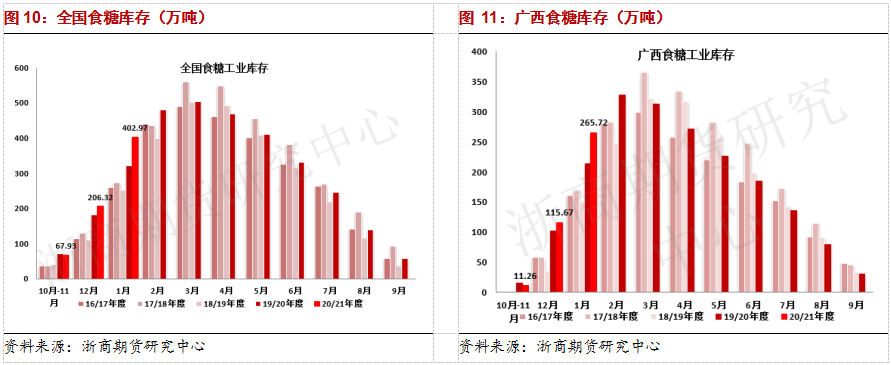

1.3.库存情况

2020/21年度,1月全国工业库存402.97万吨,广西工业库存为265.72万吨,同比偏高。

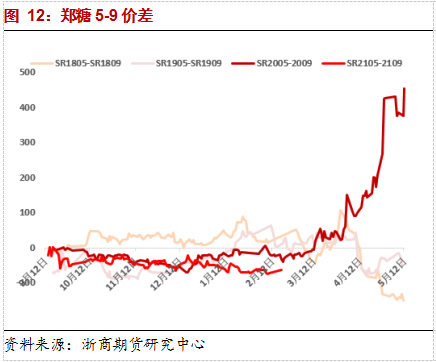

1.4.期货价差

近期SR2005-SR2009合约价格震荡为主,处于历史区间偏低的位置,考虑到季节性因素,预计后期或低位运行。

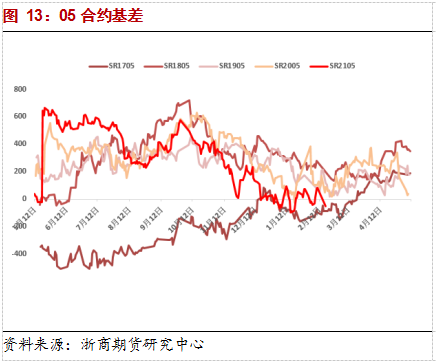

1.5.现货基差

目前广西新糖报价为5320元/吨,郑糖受原糖带动走强,现货价格也略有上调,因此基差有所回落。

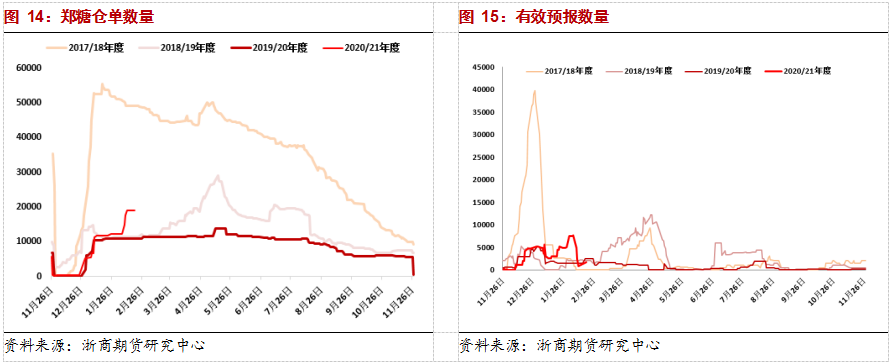

1.6.仓单

在升贴水修改的背景下,近年仓单数量偏低,但较上一年度有所回升,目前蔗糖集中压榨,后期仓单量会继续增加,此外需要关注低价糖浆加工注册仓单的可能性。

(浙商期货 倪筱玮)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们