一、历史行情分析

1. 基本面因素

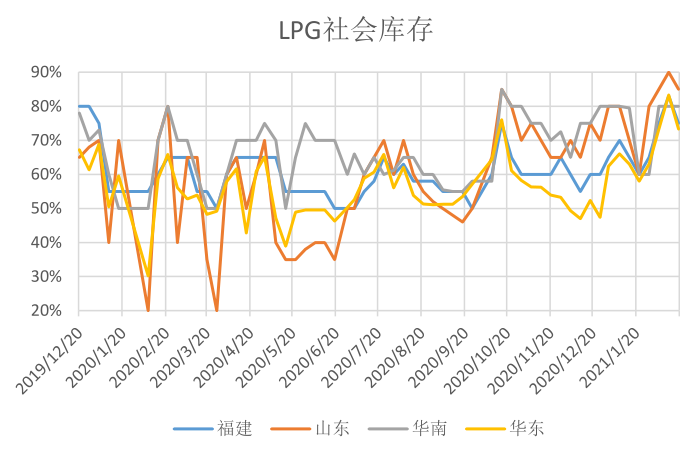

民用气需求向好:“就地过年”推动全国重点零售餐饮企业销售额强势增长,较去年春节同期增长28.7%,较疫情前19年同比增长4.9%,餐饮消费需求回暖推动终端补库需求,根据金联创抽样库存数据显示,截止2021年2月19日,全国社会库存较上周环比下降5%,各地区均有下行,全国码头库存总量约为119.26万吨,较上期减少1.71%,因本周正处于春季假期交通运力下降,炼厂库存小幅上升。

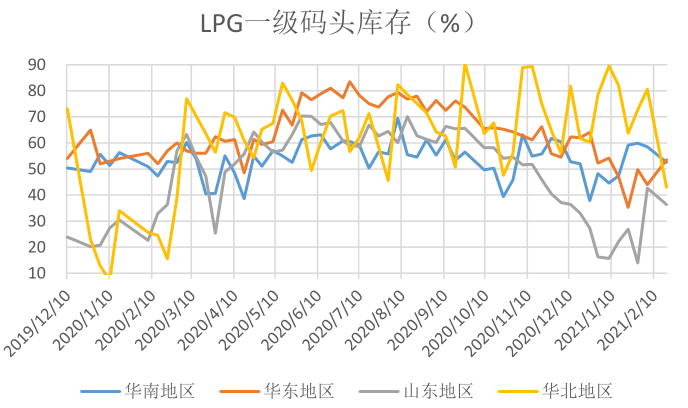

炼厂库存与一级码头库存均处于历史中位数水平,没有明显的库存压力。(2月20日至2月26日)华北地区计划到船26.4万吨,华东地区约有13.2万吨左右到港计划,华南地区约有13万吨左右到港计划,从本周到港数据来看,华南华东到船较少较节前有所下降,库存有望继续下行。

2. 外部因素

(1)国外受寒潮因素影响,出现短暂供需错配,外盘丙烷强势上涨,进口成本有所抬升。

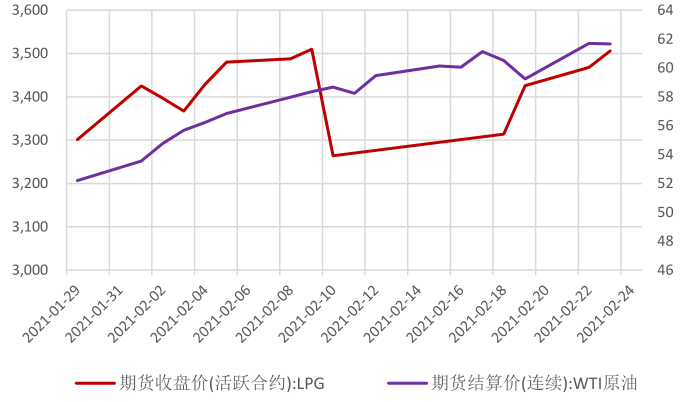

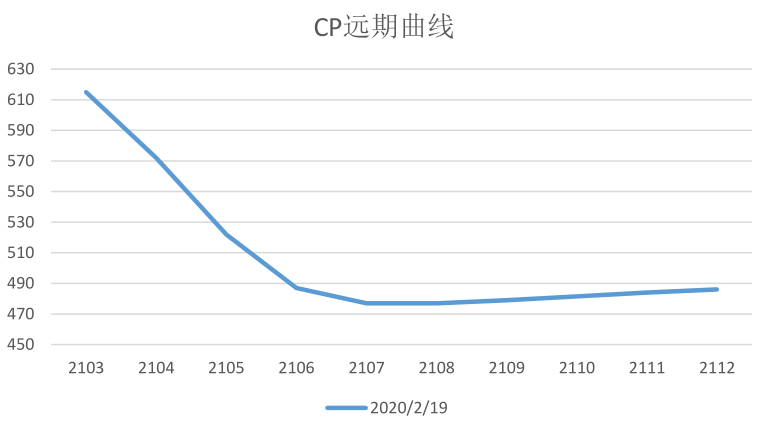

(2)国际油价强势上涨推动炼厂LPG成本抬升。

(3)宏观环境回暖,利好工业与民用需求。

3. 盘面博弈

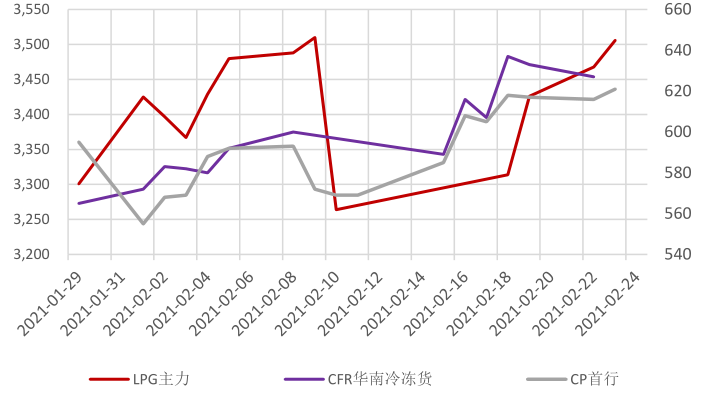

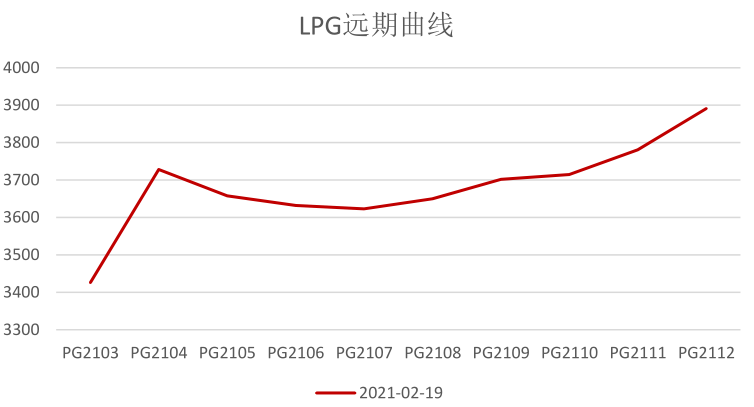

03仓单集中注销,而当前华南山东现货大幅升水期货盘面,空头没有交割利润,没有生成仓单的动力,所以基差需要进一步修正,在LPG盘面估值偏弱的情况下,加之基本面与原油利多因素驱动下,导致LPG盘面大幅上涨,基差大幅修复。

二、后市展望

1. 后市预判:中线级别LPG仍然存在上行空间

(1)华南基差仍然为正,存在修复空间。

(2)相对于当前油价盘面依然处于低估水平,且市场普遍看好一二季度油价,高盛最新报告预测布伦特油价将会达到75美元/桶的水平。

(3)内外盘价差已经处于高位,且月差结构开始变化,多内空外的套利头寸可能减少,盘面缺少空头压制,估值修复将进一步进行。

2. 短期风险点

(1)工业需求下滑

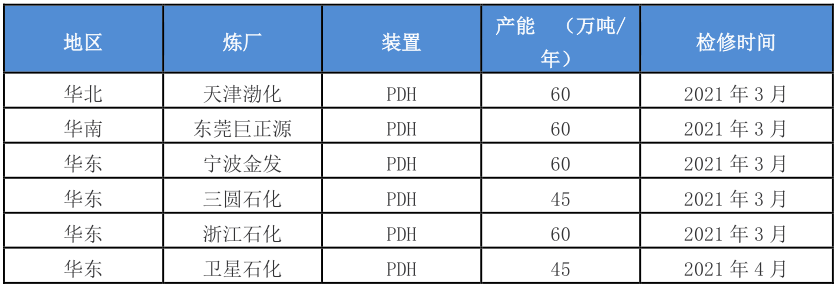

根据PDH检修计划,丙烷需求有所下滑,现货市场将承压。

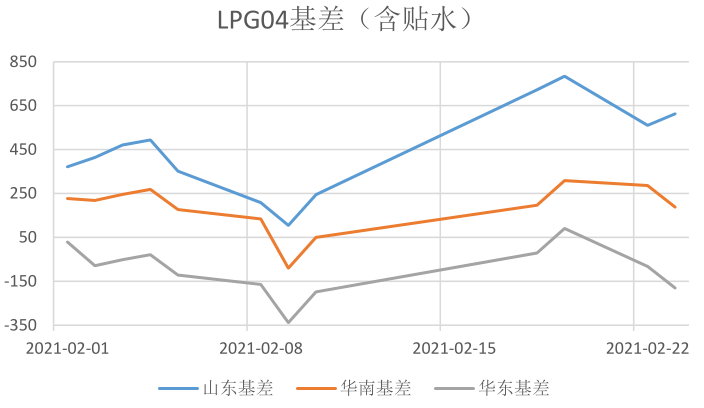

(2)基差修复,注册仓单意愿较强

当前华南基差188元/吨,修复空间有限,华东基差-180元/吨,随着基差的修复,厂库可能开始注册仓单,做多安全边际减弱。

(3)原油趋势不明

即将召开的OPEC会议对原油后市走势影响尚不明确,原油存在一定的下行风险,当前盘面处于高位,建议谨慎追多。

(4)宏观趋势可能出现回调

疫情复苏,推动商品回暖,当前已经处于较高水平,正值两会召开之际,宏观趋势不明,存在回调风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们