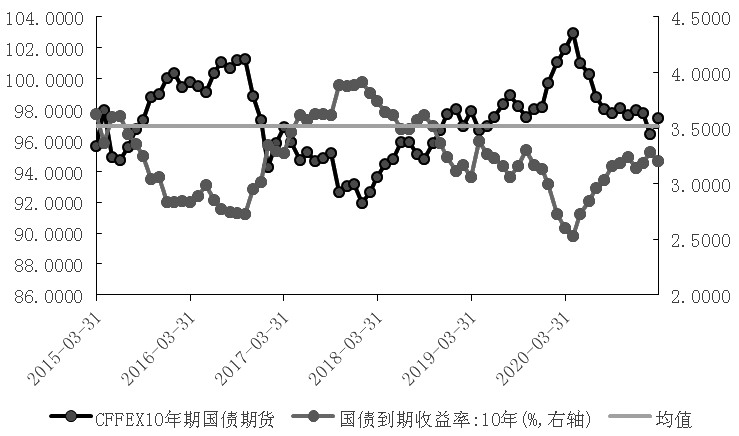

随着2020年6月以后我国疫情逐步得到控制,我国经济进入复苏期,但是仍然无法改变我国经济增速放缓和经济景气程度下降的长期趋势。尽管经济复苏周期带来的通胀预期和信贷需求增长预期在过去将近三个季度以来带动利率被动上升,但是十年期国债收益率仍然难以突破压力位3.5%(2015—2021年以来的均值水平)。

长期利率呈下降趋势

我们将本轮经济复苏与2010年经济复苏进行对比后认为,供给短缺驱动的通胀上行较需求拉动的通胀上行的持续性有所不足,通胀不及预期即导致利率的被动下行。再加上央行维持货币政策中性的背景下,央行主动加息遏制通胀而采取加息等一系列紧缩货币政策的可能性较小。

图为我国10年期国债收益率长期处于下降趋势

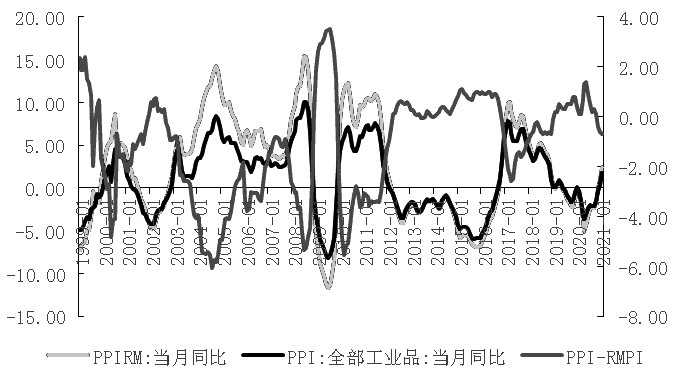

从企业盈利的角度出发,用PPI同比减去RMPI当月同比反映的是上游原材料加工企业总体的盈利水平。由于我国有相当部分的工业原材料对国外进口的依赖程度较强(如铜、镍、铁矿石等),RMPI的波动幅度大于PPI的波动幅度。伴随着我国经济的复苏,只有当PPI—RMPI的值大于0(上游原材料加工企业盈利)才会导致大宗商品的供给相对需求走强,大宗商品价格下跌,带动通胀下行。而当加工企业处于持续亏损状态时,自然而然会有动机在一定程度上降低原材料的采购和进口,导致RMPI相关成分工业品的需求下行,进而导致通胀不及预期。截至2021年2月,我国PPI—RMPI的值仅为-0.7%,实体经济的盈利并没有得到实质性的好转,从而导致信贷需求的增加仅为较低杠杆的服务业,而重资产的工业生产带来信贷需求的增加极为有限。2月新增人民币贷款金额仅为1.36万亿元,远低于1月的3.58万亿元。

图为通胀上行缺乏需求支撑,利率上行空间有限

流动性收紧等预期已经消化

从近期来看,央行逆回购投放量和到期量均为100亿元,净投放量维持在0。2021年货币政策中性的格局已经逐步确定,信贷需求增加带来利率上升的预期在国债价格走势中得到充分体现,再加上社会融资存量规模2月超预期上升至13.3%,说明利率未来面临下行压力的可能性增大。

从十年期国债期货盘面来看,十年期国债期货主力合约价格与永安期货多头持仓呈较强的负相关。从目前来看,国债期货价格T2106的上涨伴随着永安期货(第一席位)多头持仓量的下降至11000手左右,仍有较大的下行空间,说明国债期货上涨的支撑力度较强。正所谓牛市在分歧中上涨,熊市在抄底和补仓中不断杀跌,直到大多数市场投资者对亏损忍无可忍而止损平仓。更重要的是,尽管十年期国债期货在上周四和上周五经历了累计0.2%的向下调整,其持仓量较上周一至上周三仍然有所回落,说明国债期货在调整后持续上涨的动力较强。

目前,随着我国十年期国债收益率小幅调整至3.2%,美国十年期国债收益率向下调整1.67%,中美利差逐步收窄至1.53%,人民币兑美元持续贬值。但是,美国十年期国债收益率的上行导致我国债市资金流出的效应相对于国内通胀不及预期带来利率下行的利多预期相比,这个利空因素已经充分反应,不足以影响通胀不及预期推动利率下行的逻辑。反而,美债收益率的持续上行带动美国国债价格的下行会导致美债多头持续亏损,从而增加对中国国债的配置。

从成交量的角度来看,虽然近期国债期货T2106合约出现了小幅调整,但是成交量并没有随着价格的下跌而显著放大,阴线的成交量在逐步萎缩,说明短期T2106价格底部支撑力度较强。

综上所述,我们建议当前投资者可以在96.5—97的区间内做多T2106合约,目标价99,对应10年期国债收益率3.0%,止损位96,对应十年期国债收益率3.4%。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们