转自:财信期货研究

核心观点 CORE VIEW

国内经济数据偏弱,但市场对政策托底预期增强,上周期货小幅震荡整理。

短期来看,供应端开工小幅回升,但整体6月检修仍处于高位,短期供应压力不大。需求端农膜开工虽探底回升,但仍处淡季,开工回归旺季水平仍需较长时间。成本端,各路径原料走势不尽相同,但整体面临走弱压力。当下市场关注的焦点在于宏观政策和情绪的导向,本周是超级央行周,现阶段也是政策敏感期,短期建议暂时观望。

后续来看,在供给面临增加、需求弱势难改,进口压力略增的背景下,企业要么减产要么降价,若上游减产不及下游开工下滑幅度,市场负反馈持续,塑料仍以偏弱对待,策略以逢高沽空为主。

风险点:宏观环境超预期,原料价格超预期,供应超预期

逻辑跟踪 LOGICAL TRACE

01

价差方面:

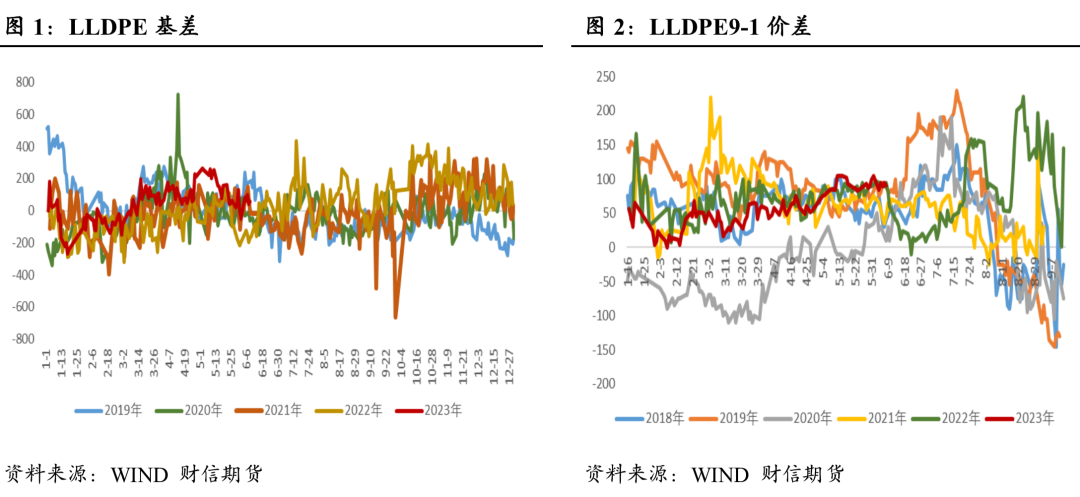

基差波幅收窄,月差维持偏强,整体仍呈Back结构

截至6月9日塑料基差为55元/吨,9-1价差为91元/吨。上周价格维持震荡,基差较前期有所回落,但现货仍呈升水状态。短期价格和基差呈窄幅震荡走势,对市场指引不强。供应端5月底检修达到阶段高峰,但需求处于淡季,基差走强未能持续。目前来看,供应端开工小幅回升,若需求无实质好转,基差难有明显走强,价格继续向上挑战压力位。

02

需求方面:

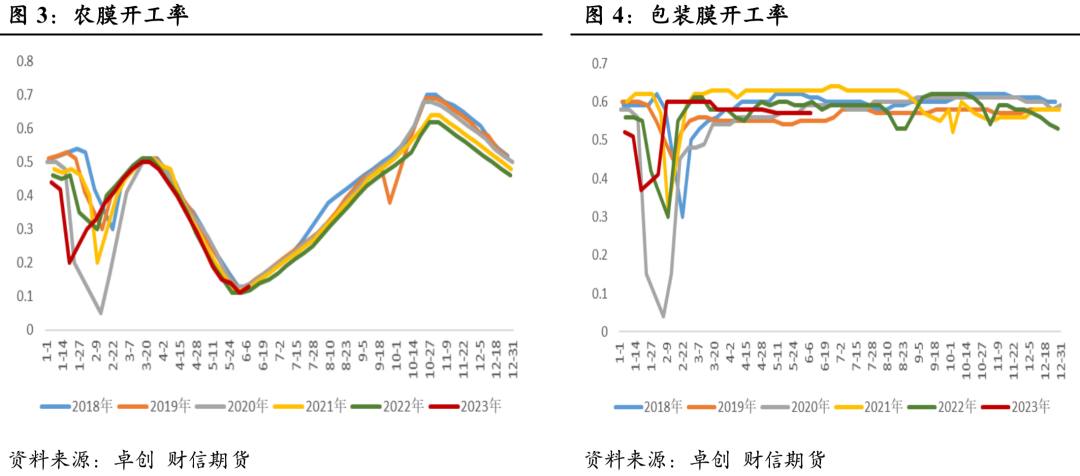

农膜开工探底回升,但仍处于季节性低位

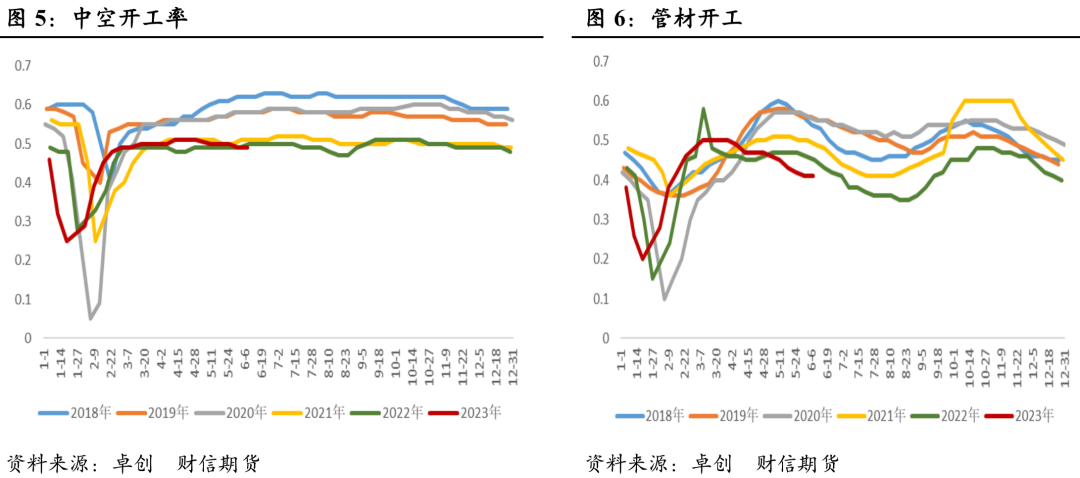

上周农膜开工上涨2%至13%,单丝开工上涨1%至48%,其它板块维持稳定。农膜开工探底回升,但需求未有明显改善,高端膜订单跟进缓慢,企业收单困难,除少数工厂低位开工囤库外,多数淡季停机。本周管材开工维持不变,工厂多随用随采,以消耗成品库存为主,拿货积极性不高。后市来看,农膜整体需求或延续疲软,农膜行业开工难有明显提升。工厂拿料谨慎,多数企业仍以刚需补库为主,对原料行情支撑力度有限。

03

供应方面:

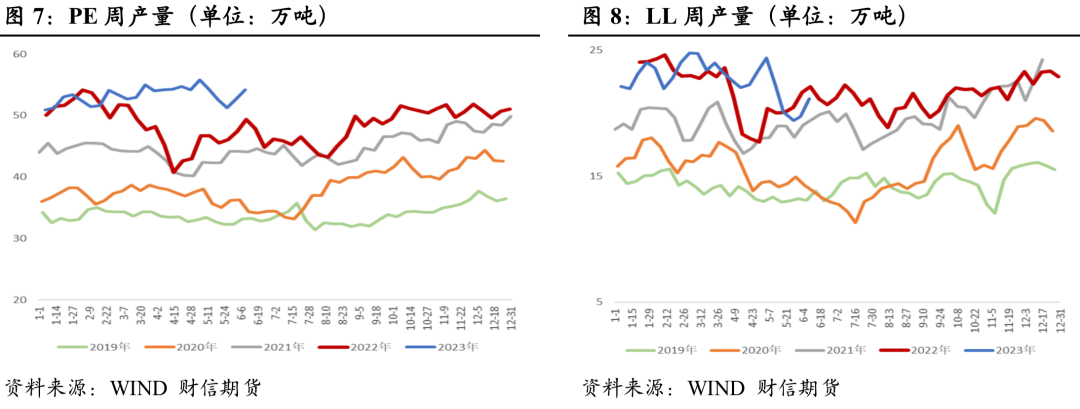

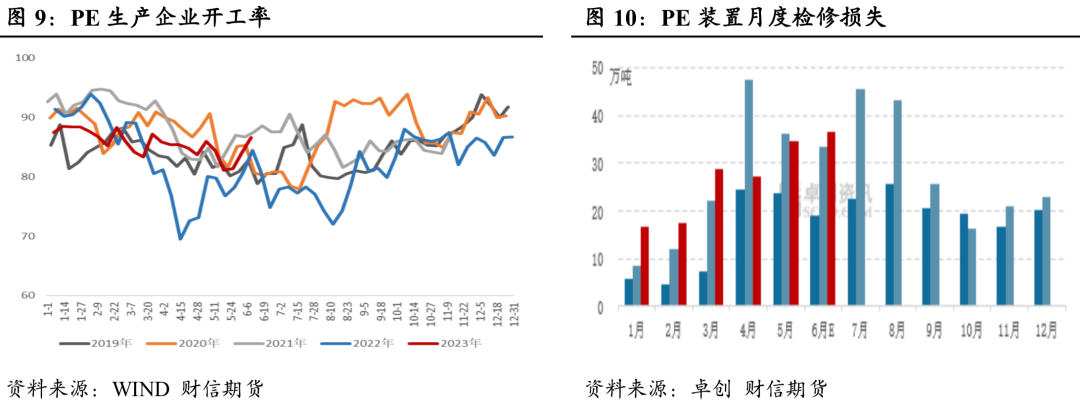

短期开工小幅上升,但6月检修量或仍维持高位

上周PE生产企业开工为80.81%,周度环比上涨2%。检修损失量6.84万吨,周度环比减少1.62万吨,检修损失量处于较高水平。本周国内PE计划检修损失量在6.83万吨,环比减少0.01万吨。5月国内装置进入集中检修期,6月新增兰州石化、大庆石化、独山子石化等装置大修,预计装置检修量仍然处于高位,叠加7月前暂无新增产能计划投产,因此短期供应压力预计有所缓解。但由于多数品种可替代货源相对丰富,对整体市场起到的支撑作用有限。

04

进口方面:

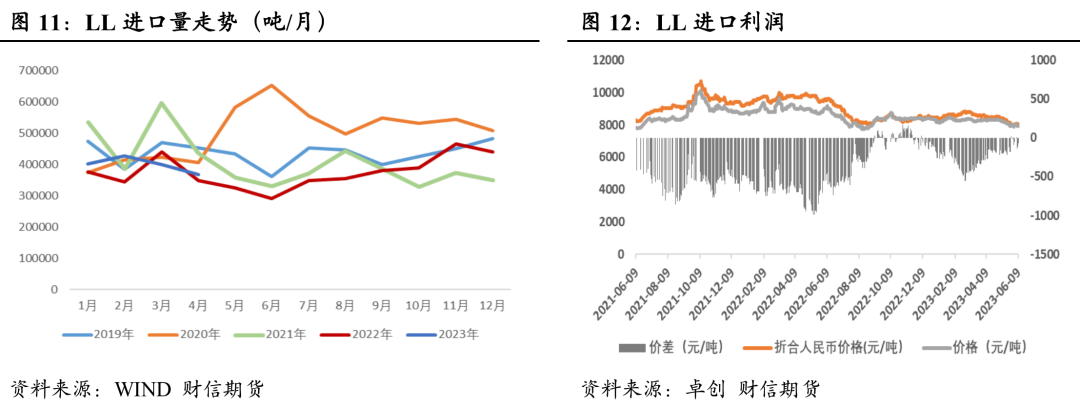

进口窗口间歇性打开,进口到港增加较为明显

上周美金市场延续偏弱,叠加美元汇率持续走高,参与者积极性难以带动,市场交投气氛清淡,国内进口商多跟盘让利出货为主。近期进口货源到港较前期有较为明显的增加,叠加下游需求偏弱,市场整体成交气氛难有改善,港口库存继续累库。本周陆续到港货物仍有增加,未来随着北美压力上升,出口量增加,整体6月进口供应预期走强,进口供应压力有所加大。

05

库存方面:

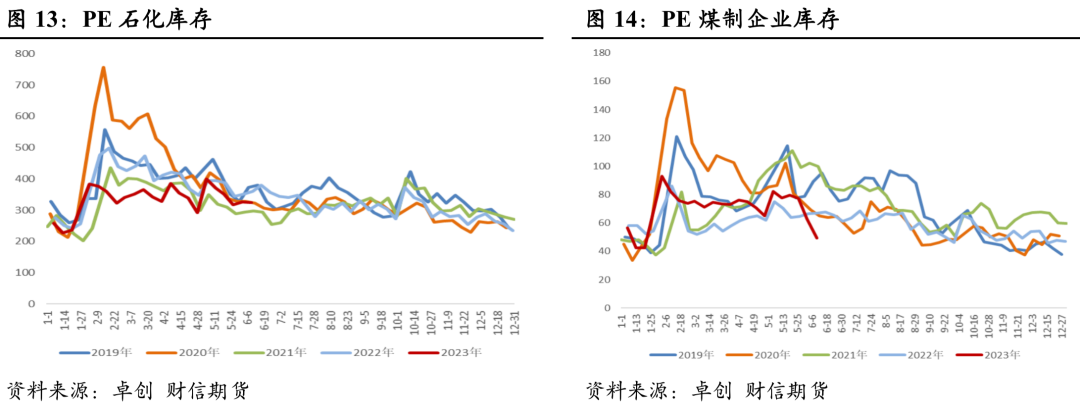

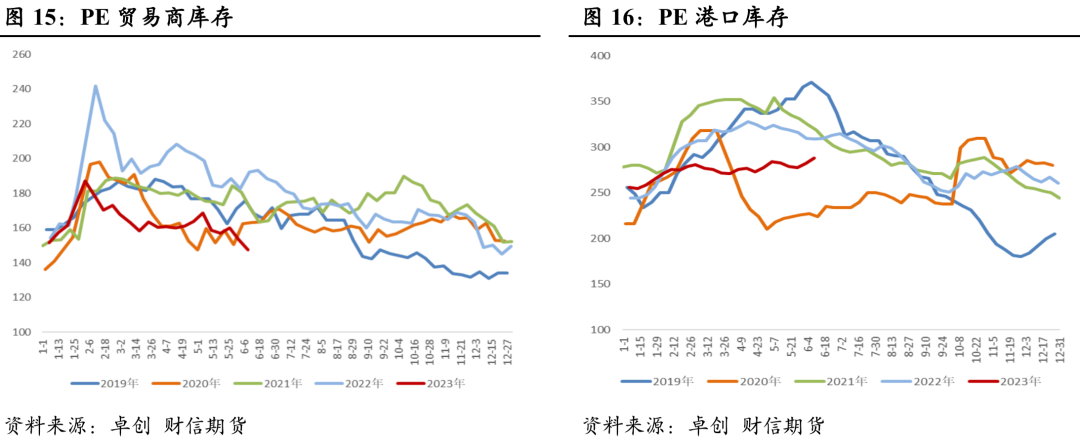

上中游呈现去库,整体压力不大

截至6月9日样本生产环节库存、贸易商库存环比减少,样本港口库存环比增加。上游生产环节,原油价格走强,加之部分品种现货货源紧张,推动市场价格上涨,贸易商心态有所改善,生产环节库存同环比继续减少。港口库存由于进口到港货源增加较为明显,终端需求未有明显改善,刚需接盘为主,港口库存继续累积。贸易商方面,部分贸易商对后市心态相对乐观,积极采购补仓,同时下游工厂刚需采购备货,贸易商库存环比减少。

供稿 |周娇(F03110643;Z0018528)

编辑|谢佳

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们