我的钢铁网

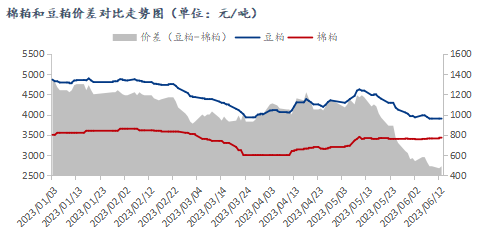

目前南北疆46%蛋白棉粕整体价格小幅上调,南疆各地区市场报价为3500元/吨,北疆各地区市场报价为3520元/吨,部分偏远或小厂价格低于市场价每吨20-30元不等,从南北疆库存来看,南疆提货集中在阿克苏地区周围,北疆提货区域较散,棉粕库存紧张。现阶段50、60脱酚棉籽蛋白价格也随之调整,50脱酚棉籽蛋白市场价格在4150元/吨左右,60脱酚棉籽蛋白市场价格在5250元/吨左右。新疆市场棉籽报价3050元/吨,山东市场棉籽报价3420元/吨。从棉粕与豆粕价差角度来看,两者价格逐渐缩减,由于运费的叠加棉粕运往偏远地区总费用高于豆粕,使至贸易企业对棉粕销售范围缩小至靠近主产区的西北地区范围销售。

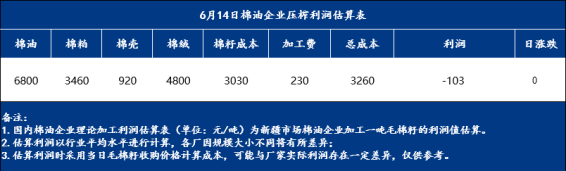

棉油厂方面,80%油厂已停止采购棉籽,现基本库存已满足本月加工出货的量,大部分油厂提货需排队等车。且棉油厂开机利用率不高,终端市场多以消化前期棉产品库存为主,棉粕市场成交清淡,加之棉籽价格高企,导致油厂整体压榨利润偏低,截止至出稿日加工一吨毛棉籽的压榨利润估值为-103元/吨。

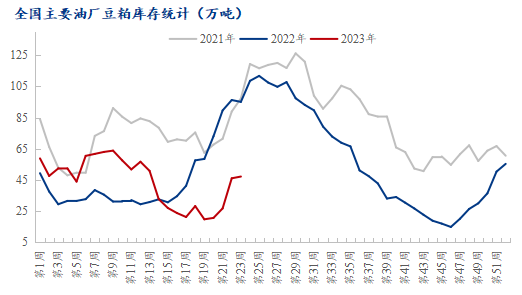

豆粕方面,截止至出稿日油厂豆粕报价涨跌互现,其中沿海区域油厂主流报价在3740-3830元/吨,广东3830跌30元/吨,江苏3740元/吨稳定,山东3790涨30元/吨,天津3770跌10元/吨。据Mysteel对国内主要油厂调查数据显示:2023年第23周,全国主要油厂大豆库存、豆粕库存均上升,未执行合同下降。大豆库存为469.84万吨,较上周增加13.36万吨,增幅2.93%;豆粕库存为50.13万吨,较上周增加1.72万吨,增幅3.55%;未执行合同为358.75万吨;较上周减少49.24万吨,减幅12.07%;豆粕表观消费量为164.95万吨,较上周增加14.93万吨,增幅9.95%。可以看出美豆强势反弹提升成本端支撑力度,但进口大豆供应充裕,国内豆粕累库压力仍限制现货涨幅,对棉粕提振有限。

综上所述,原料棉籽价格上涨,对成本端给予一定的支撑,此外棉油厂亏损加剧,棉粕库存减少,企业对棉粕有持价心理。但棉粕下游需求不佳,市场成交一般,限制棉粕较大幅度上涨,预计短期内棉粕行情震荡小幅上行,持续关注后市豆粕动向。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们