核心观点

一、受高基数和外需放缓影响,量价齐跌共致出口增速转负。去年5月出口增速环比提高12.9个百分点,高基数对本月出口增速形成一定压制。分国家看,对主要贸易伙伴出口增速全面下行,反映出全球需求放缓;分产品看,机电产品和劳动密集型产品出口增速均回落,后者回落幅度更大;从出口数量和出口价格看,量价齐跌共致出口增速由正转负。

二、国内需求恢复支撑进口增速降幅收窄。由于去年5月份进口增速提高,因此基数不能解释本月进口增速的回升。从量价看,主要商品进口数量增速较上月环比提高,进口价格增速则较上月环比回落,说明数量因素是进口增速降幅收窄的主因;5月进口数量环比提高的品种,由粮食能源、基建相关产品扩散至汽车、集成电路、有色金属等领域,说明国内需求恢复对进口数量的拉动作用有所增强。三、预计未来出口增速下行压力仍大。一是预计外需放缓将重新主导出口数量走势,对出口增速形成一定制约;二是预计短期价格因素将继续对出口增速形成拖累;三是受益于国内产业链优势、贸易伙伴不断拓展以及出口结构持续优化,预计我国出口份额虽会小幅回落,但仍具韧性。

正文

事件:据海关统计,5月份全国进出口总额5011.9亿美元,同比下降6.2%,较4月份下降7.3个百分点。其中,出口2835亿美元,同比下降7.5%,较4月份下降16个百分点;进口2176.9亿美元,同比下降4.5%,降幅较4月份收窄3.4个百分点;贸易差额658.1亿美元,环比收窄244亿美元。

一、受高基数和外需放缓影响,量价齐跌共致出口增速转负

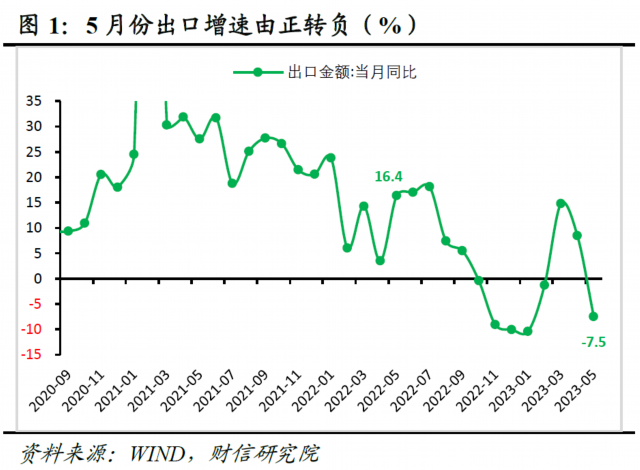

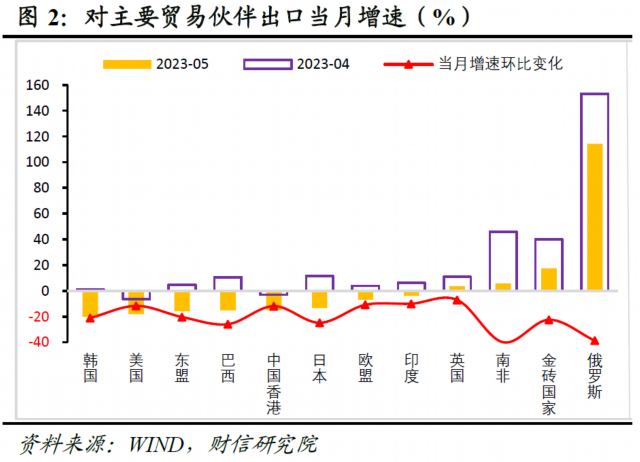

2023年5月份出口金额同比下降7.5%,较4月份大幅回落16个百分点(见图1)。从基数效应看,2022年5月份出口同比增长16.4%,较前值提高12.9个百分点,去年同期基数走高对本月出口增速形成压制,是本月出口增速回落的原因之一。下面我们从三方面继续分析出口增速大幅回落的原因。一是分国家看,对主要贸易伙伴出口增速全面下行,反映全球需求放缓。5月份对东盟、欧盟、美国、日本、金砖国家、中国香港的出口分别同比增长-15.9%、-7.0%、-18.2%、-13.3%、17.6%、-14.9%,增速较4月份分别回落20..4、10.9、11.7、24.8、22.5、11.9个百分点(见图2)。对主要贸易伙伴出口增速全面回落,仅对金砖国家出口仍为正增长,表明出口放缓受到全球性因素的影响,而非来自个别贸易伙伴的因素,即受全球性高利率、高通胀和金融风险暴露等因素影响,全球需求放缓是贸易动能减弱的主因。

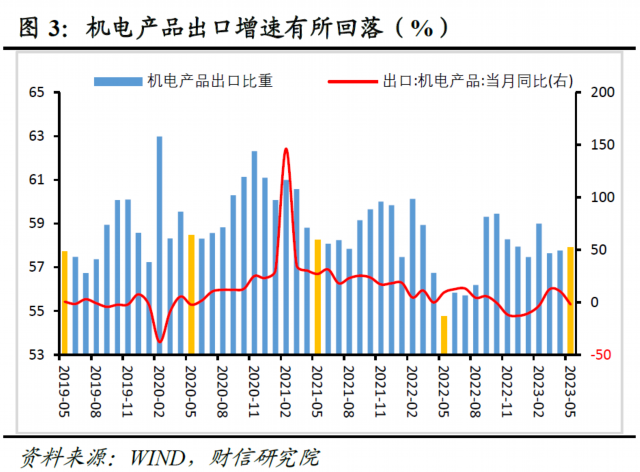

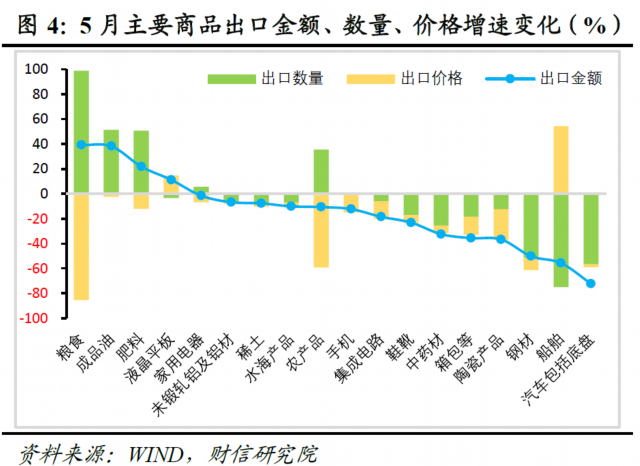

二是分产品看,机电产品和劳动密集型产品出口增速均回落,后者回落幅度更大。5月份机电产品出口同比增长-2.1%,较上月回落12.5个百分点,对出口增速的拉动作用较4月份下降7.1个百分点,贡献了出口增速回落幅度的43.8%左右(见图3);但这一贡献率低于机电产品占总出口的比重,说明劳动密集型产品出口增速回落幅度更大。三是分数量和价格看,量价齐跌共致出口增速大幅回落。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。5月份同时公布数量和价格的18种主要出口商品中,有12种商品出口数量增速下降,有16种商品价格增速下降(见图4)。虽然数量因素波动幅度更大,但价格增速基本全部回落,因此数量因素和价格因素共同导致本月出口增速的大幅回落。

二、国内需求恢复支撑进口增速降幅收窄

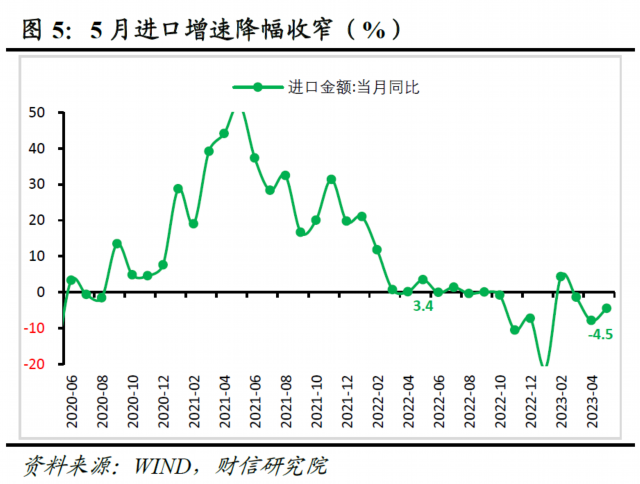

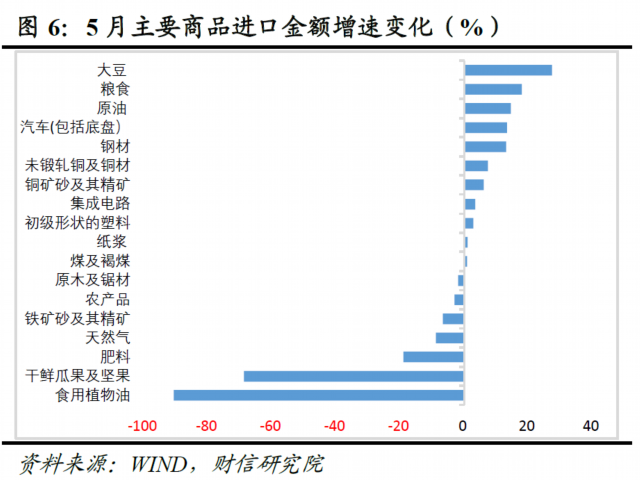

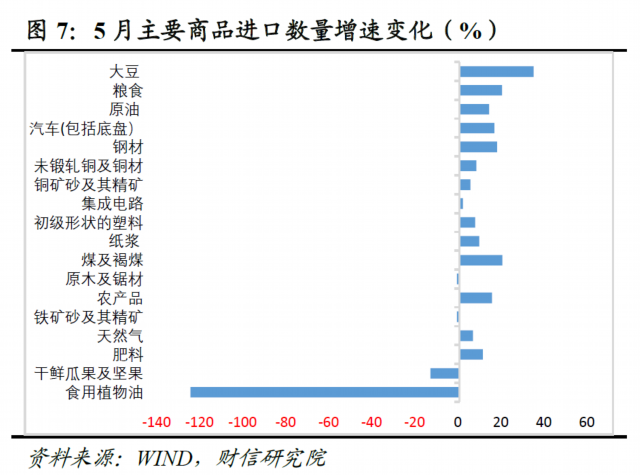

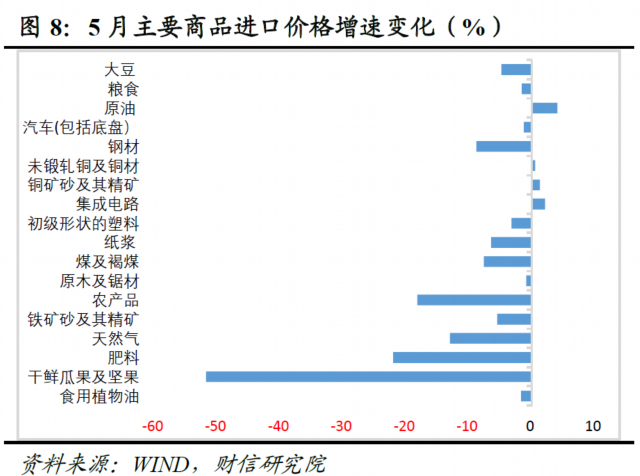

5月份进口金额同比下降4.5%,降幅较上月收窄3.4个百分点(见图5)。从基数效应看,2022年5月份进口同比增长3.4%,较前值提高3.3个百分点,显示出去年同期基数走高,不能解释进口增速降幅的收窄。从量价看,进口数量增速提高是进口增速降幅收窄的主因。5月份重点监测的18种商品中,煤及褐煤、纸浆、初级形状的塑料、集成电路 、铜矿砂及其精矿、未锻轧铜及铜材、钢材、汽车(包括底盘)、原油 、粮食、大豆等11种商品进口金额同比增速较4月份回升。其中,14种商品进口数量增速提高,仅4种商品进口价格增速回升,说明价格因素对进口增速形成一定拖累,数量因素是进口增速回升的主因(见图6-8)。国内需求恢复对进口数量增速形成一定提振。分产品看,5月份大豆、粮食、原油、肥料、天然气等商品进口数量增速提高较多,或与国内粮食能源安全战略相关;汽车(包括底盘)、集成电路等商品进口数量增速出现回升,或主要受到国内促消费政策加码和消费需求逐渐恢复带动;铜矿砂及其精矿、未锻轧铜及铜材、钢材、初级形状的塑料等商品出口增速回升,也体现出国内需求恢复的提振作用增强。整体看,5月份进口数量增速环比提高的品种明显扩散,从粮食能源、基建相关产品扩散至汽车、集成电路、有色金属等领域,说明国内需求恢复对进口数量的拉动作用有所增强。

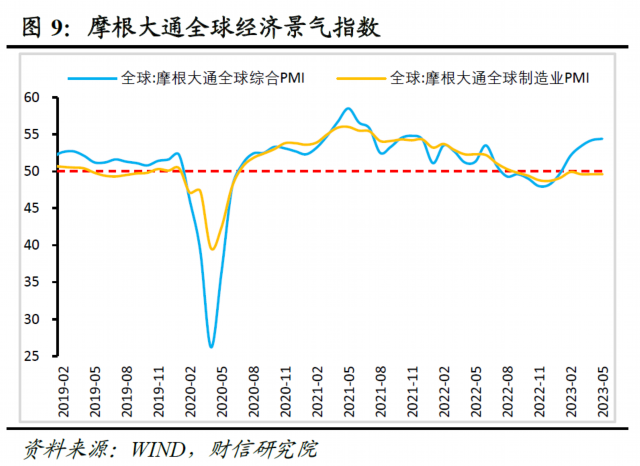

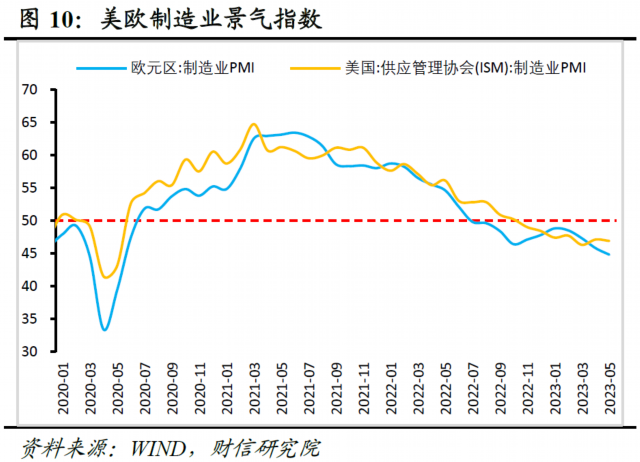

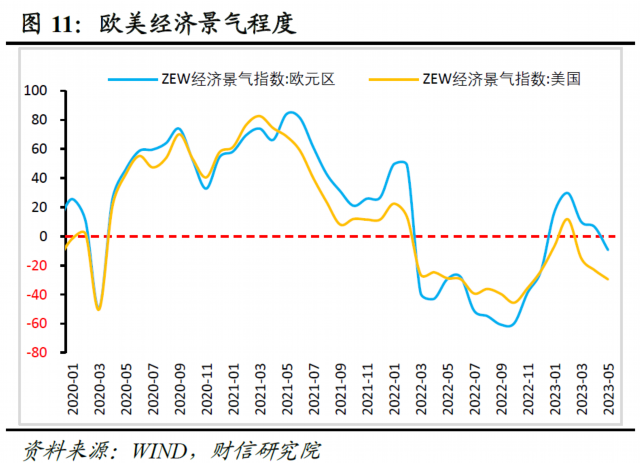

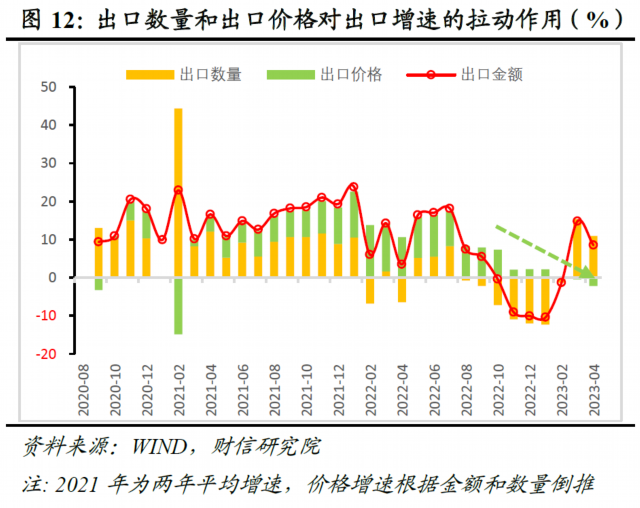

三、预计未来出口增速下行压力仍大一是预计外需放缓将重新主导出口数量走势,对出口增速形成一定制约。5月份摩根大通全球综合PMI、全球制造业PMI指数录得54.4%、49.6%,分别较4月份提高0.2个百分点和与上月持平,前者连续3个月高于临界值,后者则连续9个月处于收缩区间,这意味着全球制造业需求放缓迹象明显(见图9)。全球景气指数的回升,预计主要受服务业和新兴市场国家修复带动,而主要发达经济体制造业受通胀高企、利率上行、银行危机蔓延等因素拖累,经济景气度持续位于收缩区间,全球需求放缓压力有所加大。如5月份美国、欧元区等主要发达经济体制造业PMI指数为46.9%、44.8%,较上月分别回落0.2和1.0个百分点,分别连续7个月和11个月位于收缩区间(见图10)。同时受全球银行业危机蔓延引发市场担忧情绪影响,全球经济预期边际恶化,未来欧美经济衰退压力增加,如5月份欧元区、美国ZEW经济景气指数分别录得-9.4%、-29.6%(见图11),分别较4月份回落15.8和6.3个百分点,且均进入负增长区间,显示出对未来6个月欧元区、美国的预期均边际恶化。二是预计短期价格因素将继续对出口增速形成拖累。尽管大宗商品供给端持续面临全球地缘政治风险的冲击,但全球主要发达经济体经济衰退风险增加,大宗商品上行的概率偏小,加之去年大宗商品价格基数较高,预计未来出口价格同比增速将延续负增长。据测算,4月份价格因素对出口增速(以美元计价)的拉动作用为-2.2%,较3月份回落1.8个百分点(见图12),未来这一负增长趋势或延续。三是预计2023年国内出口份额将小幅回落,但仍具韧性。其一,全球需求放缓将加大我国出口下行压力,叠加大国博弈下产业链回流和供应链的友岸、近岸外包,未来我国出口份额面临一定的回落压力。其二,面对全球地缘政治风险提高的局势,产业链供应链的稳定性或日益稀缺,我国的供应链产业链和成本优势,将对国内出口份额形成一定支撑。其三,近年来我国贸易伙伴不断拓展、贸易结构持续优化,有效提高了我国应对全球供应链和市场波动的能力,或对出口份额也形成一定支撑。

(伍超明为财信研究院副院长)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们