本文源自报告:《原油周报:OPEC+达成减产协议,沙特深化额外减产》 | 发布时间:2023年6月11日 | 发布报告机构:信达证券研究开发中心 | 报告作者:左前明,S1500518070001;胡晓艺,石化行业研究助理。

【油价回顾】截至2023年06月09日当周,油价震荡下跌。周前期,OPEC+延长减产计划,叠加沙特深化减产,盖过了加息前景不明确的影响,国际油价震荡上涨。周后期,对全球经济增长放缓可能减少能源需求的担忧超过了沙特进一步减产的承诺的影响,国际油价回跌。截至本周五(2023年06月09日),布伦特、WTI油价为74.79、70.17美元/桶。

【油价观点】总体来看,产能周期引发能源大通胀,继续看好原油等能源资源的历史性配置机会。我们认为,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,2022年国际油价迎来上行拐点,中长期来看油价或将持续维持高位,未来3-5年能源资源有望处在景气向上的周期,继续坚定看好本轮能源大通胀,继续坚定看好原油等能源资源在产能周期下的历史性配置机会。

【原油价格板块】截至2023年06月09日当周,布伦特原油期货结算价为74.79美元/桶,较上周下降1.34美元/桶(-1.76%);WTI原油期货结算价为70.17美元/桶,较上周下降1.57美元/桶(-2.19%);俄罗斯Urals原油现货价为53.77美元/桶,较上周上升1.81美元/桶(+3.48%);俄罗斯ESPO原油现货价为65.76美元/桶,较上周下降1.30美元/桶(-1.94%)。

【海上钻井平台日费板块】截至2023年06月09日当周,海上自升式钻井平台日费为9.12万美元/天,较上周+189美元/天(+0.21%);海上半潜式钻井平台日费为28.77万美元/天,与上周持平。

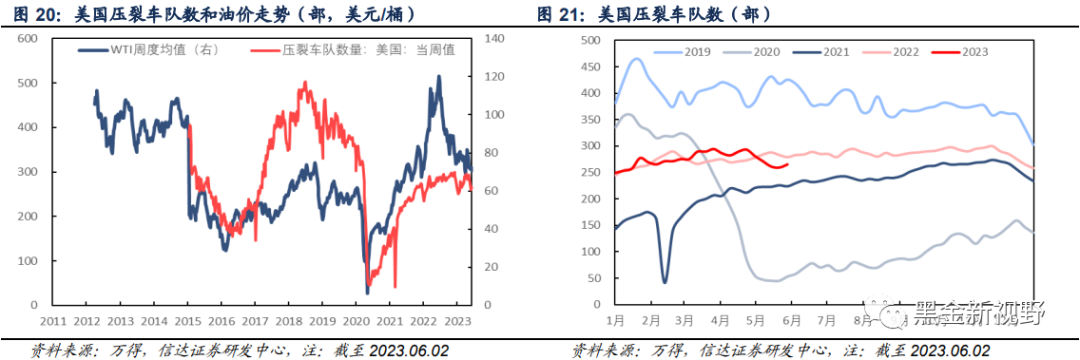

【美国原油供给板块】截至2023年06月02日当周,美国原油产量为1240万桶/天,较上周增加20万桶/天。截至2023年06月09日当周,美国活跃钻机数量为556台,较上周增加1台。截至2023年06月02日当周,美国压裂车队数量为266部,较上周增加6部。

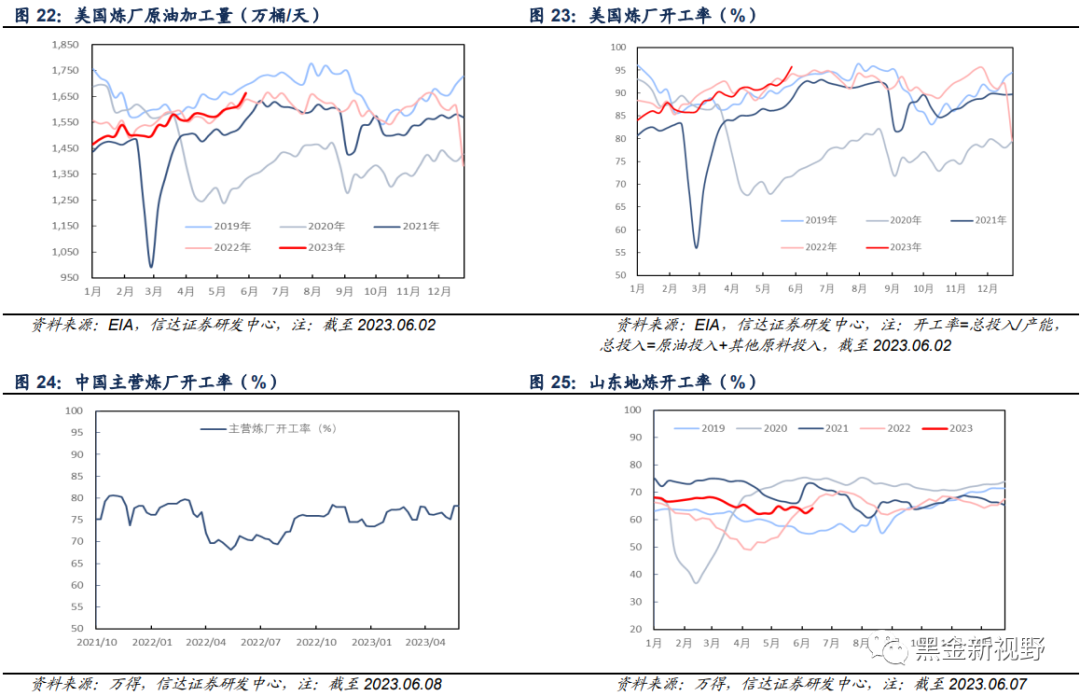

【美国原油需求板块】截至2023年06月02日当周,美国炼厂原油加工量为1664.7万桶/天,较上周增加48.2万桶/天,美国炼厂原油开工率为95.80%,较上周上升2.7pct。

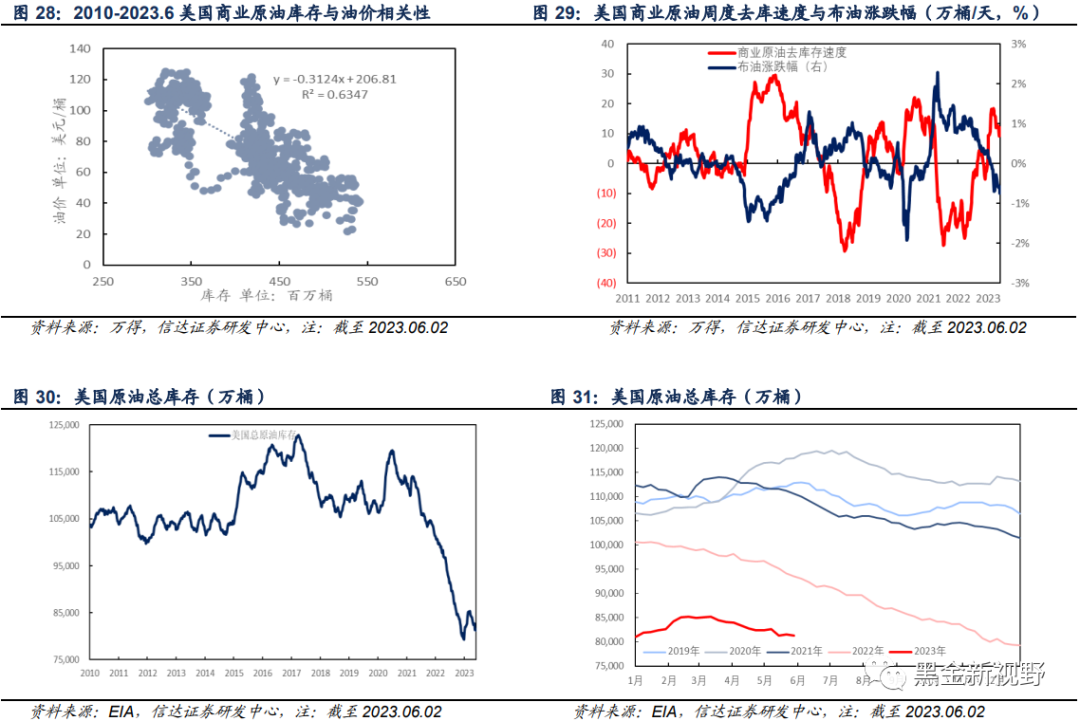

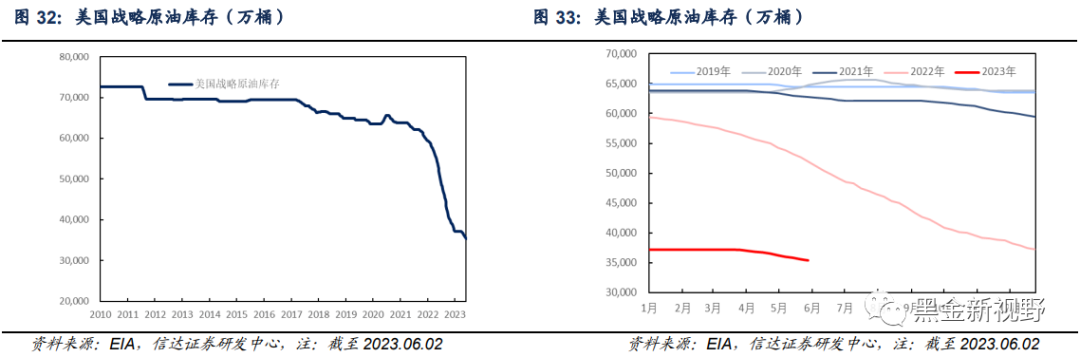

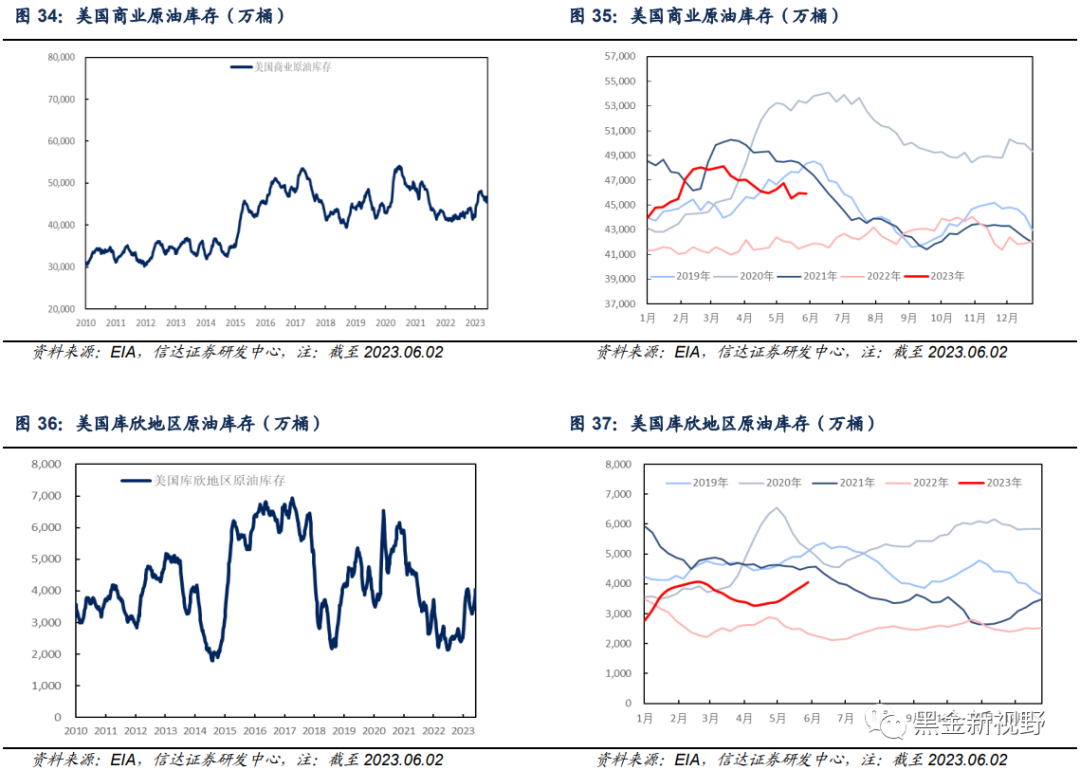

【美国原油库存板块】截至2023年06月02日当周,美国原油总库存为8.13亿桶,较上周减少231.9万桶(-0.28%);战略原油库存为3.54亿桶,较上周减少186.7万桶(-0.53%);商业原油库存为4.59亿桶,较上周减少45.2万桶(-0.10%);库欣地区原油库存为4057.9万桶,较上周增加172.1万桶(+4.43%)。

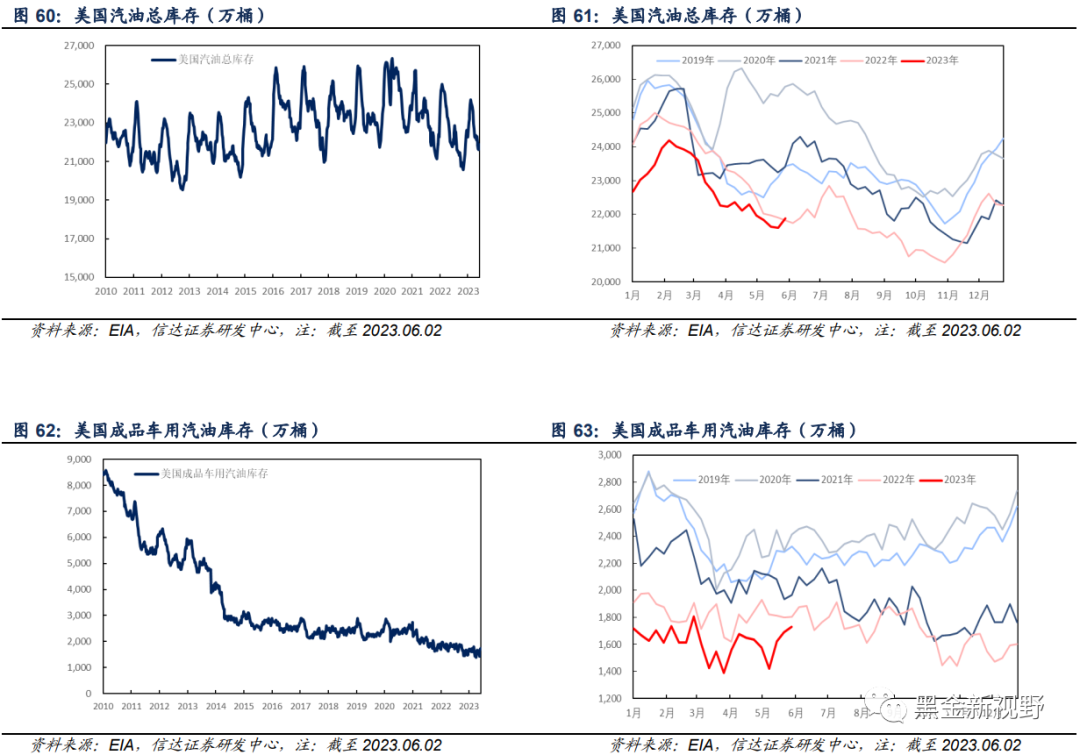

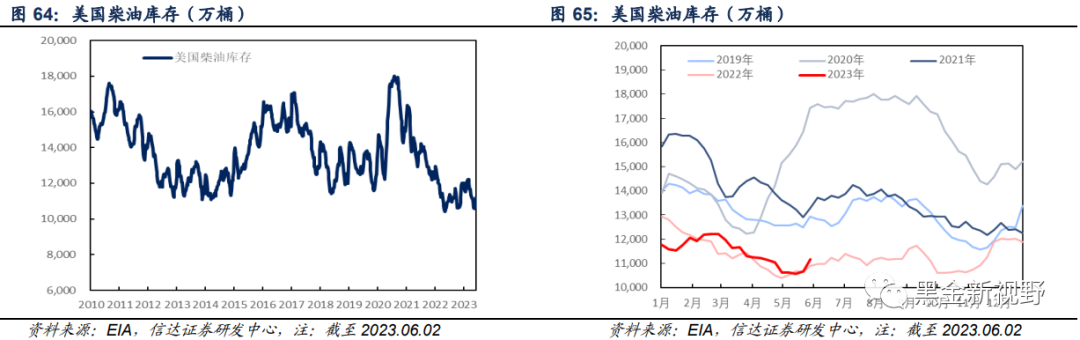

【美国成品油库存板块】截至2023年06月02日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为21881.5、1730.5、11173.1、4233.2万桶,较上周分别+274.5(+1.27%)、+40.4(+2.39%)、+507.4(+4.76%)、+89.1(+2.15%)万桶。

相关标的:中国海油/中国海洋石油(600938.SH/0883.HK)、中国石油/中国石油股份(601857.SH/0857.HK)、中国石化/中国石油化工股份(600028.SH/0386.HK)、中海油服(601808.SH)等。

风险因素:(1)地缘政治因素对油价出现大幅度的干扰。(2)宏观经济增速严重下滑,导致需求端严重不振。(3)OPEC+联盟修改石油供应计划的风险。(4)美国解除对伊朗制裁,伊朗原油快速回归市场的风险。(5)美国对页岩油生产环保、融资等政策调整的风险。(6)新能源加大替代传统石油需求的风险。(7)全球2050净零排放政策调整的风险。

一周原油点评:

▪油价回顾▪

截至2023年06月09日当周,油价震荡下跌。周前期,OPEC+延长减产计划,叠加沙特深化减产,盖过了加息前景不明确的影响,国际油价震荡上涨。周后期,对全球经济增长放缓可能减少能源需求的担忧超过了沙特进一步减产的承诺的影响,国际油价回跌。截至本周五(2023年06月09日),布伦特、WTI油价为74.79、70.17美元/桶。

▪油价观点▪

展望2023年:(1)2022年11月至2023年12月OPEC+执行基于2022年8月产量目标下调200万桶/天的大规模减产计划,考虑本轮减产面临部分国家增产能力不足的客观约束,我们认为沙特内部协调和油价调控能力增强,控制产量托底油价效果或将强化。叠加2023年5月后沙特等多国自愿减产合计达165万桶/天,供应收紧或进一步推动油价上行。(2)2022年12月欧盟禁运俄罗斯原油,考虑西方对俄油60美元/桶的限价与俄罗斯乌拉尔原油现价接近,影子船队在俄罗斯油运中的作用凸显,俄罗斯原油贸易持续向亚洲转移,同时美国也在私下鼓励一些全球大型贸易公司,恢复运输俄油,以保持稳定的供应,我们认为西方制裁措施对俄罗斯原油出口影响较为有限。(3)2022年美国战略储备库存释放完毕,2023年美国或将进入补库周期,约70美元/桶的补库价格或可托底油价,考虑优质页岩油库存井已严重消耗,美国页岩油公司受投资者约束(分红、回购、还债)、供应链短缺、通胀成本高、政府清洁能源政策等一系列因素影响,资本开支增幅有限,增产意愿不强,我们预计2023年美国原油产量增速放缓。(4)巴西、圭亚那等南美原油产区产量逐步增长,但增幅有限,难改供给紧张大趋势。因此,我们预计2023年原油供给收紧,需求还在增长,原油或将处于去库阶段,油价中枢有望进一步抬升。

中长期来看,沙特、阿联酋、伊拉克加大资本开支力度,分别计划将用5年时间累计增加原油产能100、90、55万桶/天,传统油田开发生产周期长,每年新增原油供给量有限;受能源政策、投资者压力、成本上升、优质区块损耗等影响,美国页岩油长期增产能力有限且存在瓶颈;加之美国未来几年要补充2022年释放的战略原油储备,市场上商业原油库存放量有限,甚至会抽紧全球供应;BP、壳牌等欧美能源公司致力于发展绿色能源,或将逐步减少原油产量;俄罗斯将因资本开支不足加速原油产能衰减,俄罗斯原油长期产量或将下降;美国与伊朗谈判有不确定性,但即使伊朗全部释放剩余产能,也仅有120万桶/天。根据我们测算,即使考虑到经济增速放缓和新旧能源转型,2024-2026年全球原油需求仍保持增长,原油供给能力较难满足需求增量。因此我们认为从中长期来看,油价或将持续处于高位运行。

总体来看,产能周期引发能源大通胀,继续看好原油等能源资源的历史性配置机会。我们认为,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,2022年国际油价迎来上行拐点,中长期来看油价或将持续维持高位,未来3-5年能源资源有望处在景气向上的周期,继续坚定看好本轮能源大通胀,继续坚定看好原油等能源资源在产能周期下的历史性配置机会。

石油石化板块表现:

▪石油石化板块表现▪

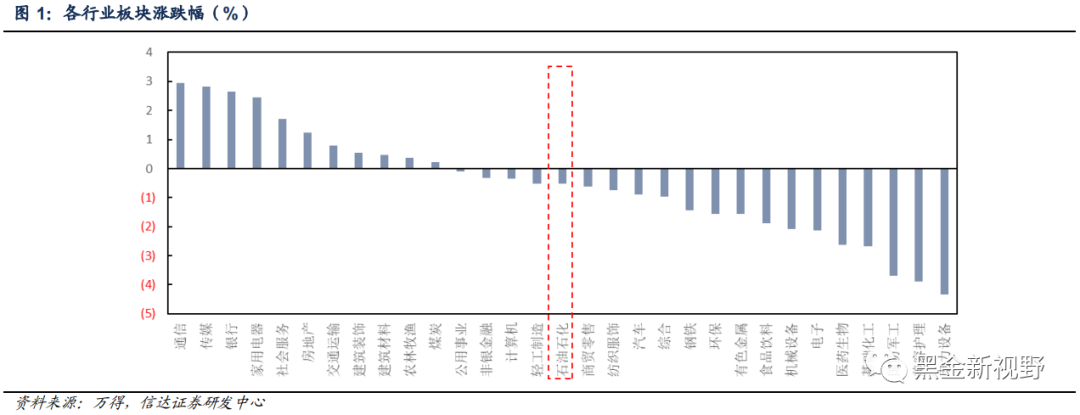

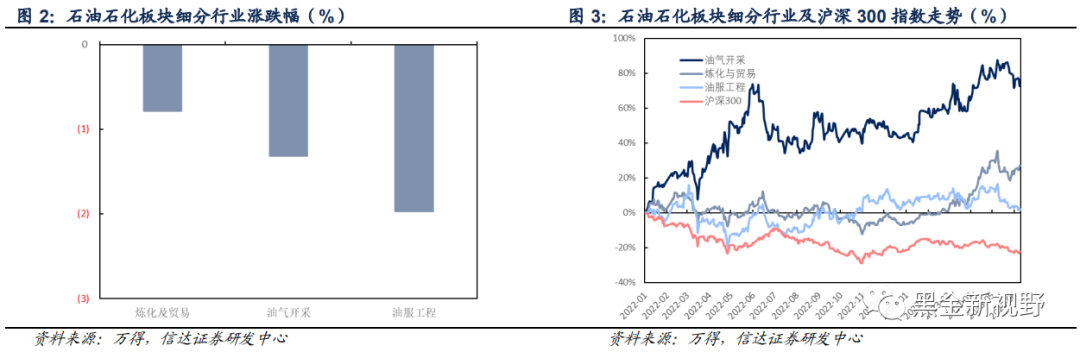

截至2023年06月09日当周,沪深300下跌0.65%至3836.70点,石油石化板块下跌0.52%。

截至2023年06月09日当周,炼化及贸易板块下跌0.79%,油气开采板块下跌1.33%,油服工程板块下跌1.98%。

截至2023年06月09日当周,油气开采板块自2022年以来涨幅73.78%,炼化及贸易板块自2022年以来涨幅27.04%,油服工程板块自2022年以来涨幅1.50%。

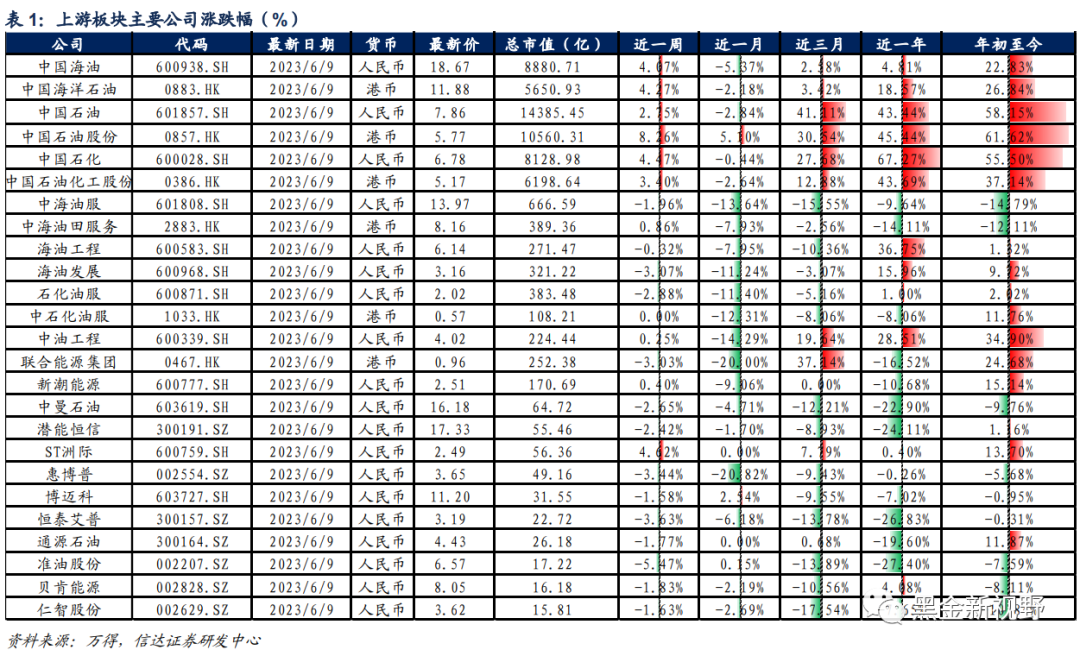

▪上游板块公司股价表现▪

截至2023年06月09日当周,中海油A股和H股股价变化分别为+4.07%、+4.27%,中海油服A股和H股股价变化分别为-1.96%、+0.86%。上游板块中,股价表现相对较好的为中国石油股份(+8.26%)、ST洲际(+4.62%))、中国石化(+4.47%)。

原油价格:

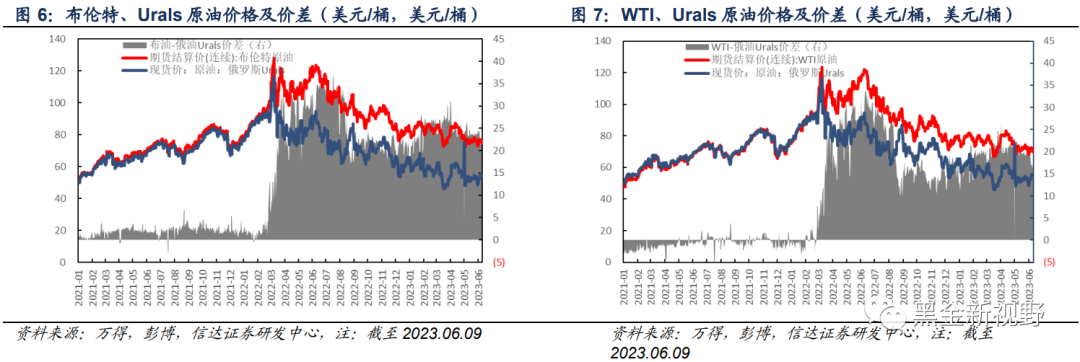

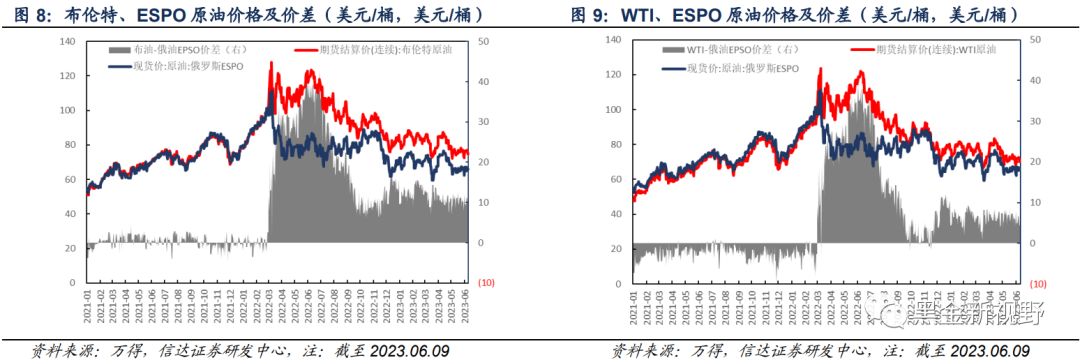

原油价格:截至2023年06月09日当周,布伦特原油期货结算价为74.79美元/桶,较上周下降1.34美元/桶(-1.76%);WTI原油期货结算价为70.17美元/桶,较上周下降1.57美元/桶(-2.19%);俄罗斯Urals原油现货价为53.77美元/桶,较上周上升1.81美元/桶(+3.48%);俄罗斯ESPO原油现货价为65.76美元/桶,较上周下降1.30美元/桶(-1.94%)。

原油价差:截至2023年06月09日当周,布伦特-WTI期货价差为4.62美元/桶,较上周扩大0.23美元/桶;布伦特现货-期货价差为1.02美元/桶,较上周扩大0.95美元/桶;布伦特-俄罗斯Urals价差为21.02美元/桶,较上周收窄3.15美元/桶;WTI-俄罗斯Urals价差为16.4美元/桶,较上周收窄3.38美元/桶;布伦特-俄罗斯ESPO价差为9.03美元/桶,较上周收窄0.04美元/桶;WTI-俄罗斯ESPO价差为4.41美元/桶,较上周收窄0.27美元/桶。

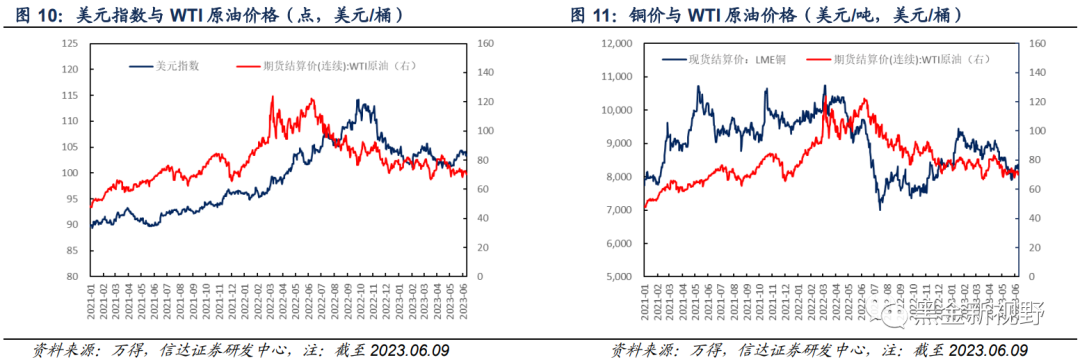

相关指数:截至2023年06月09日,美元指数为103.56,较上周下跌0.47%;LME铜现货结算价为8368.00美元/吨,较上周上涨0.37%。

海上钻井平台日费:

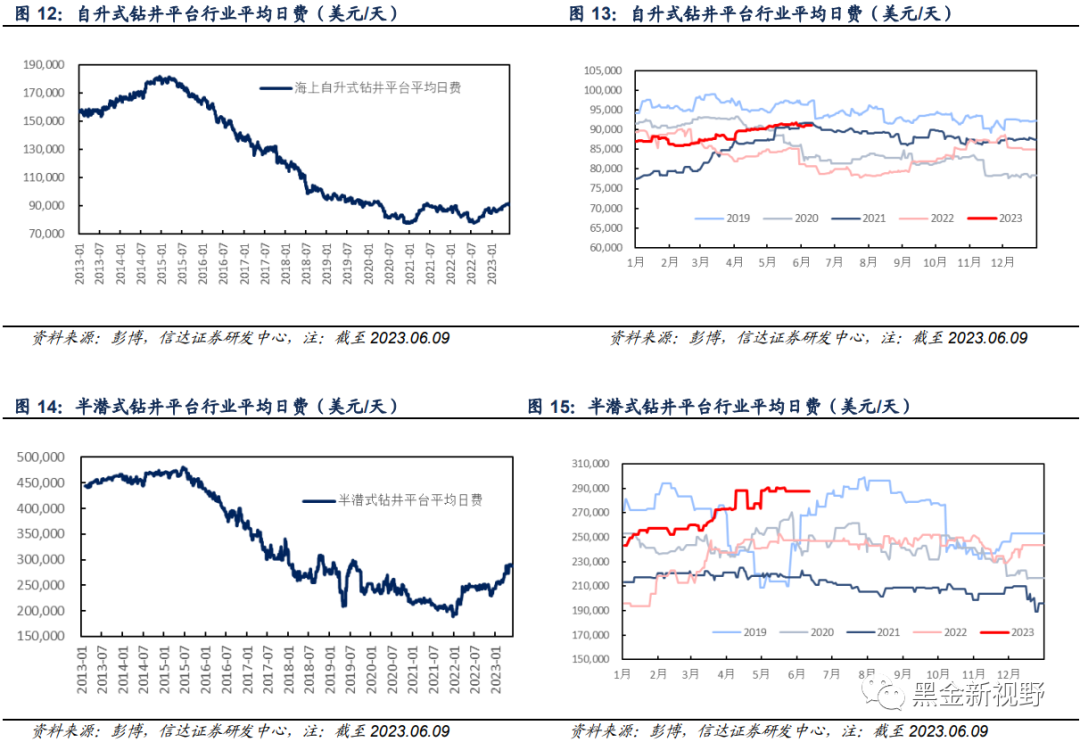

截至2023年06月09日当周,海上自升式钻井平台日费为9.12万美元/天,较上周+189美元/天(+0.21%);海上半潜式钻井平台日费为28.77万美元/天,与上周持平。

2023年6月(2023年6月1日至2023年6月9日),海上自升式钻井平台日费为9.11万美元/天,较上月-82美元/天(-0.09%);海上半潜式钻井平台日费为28.77万美元/天,较上月-857美元/天(-0.30%)。

2023Q2(2023年4月1日至2023年6月9日),海上自升式钻井平台日费为9.07万美元/天,较上季度+3421美元/天(+3.92%);海上半潜式钻井平台日费为28.50万美元/天,较上季度+26800美元/天(+10.38%)。

原油板块:

▪原油供给▪

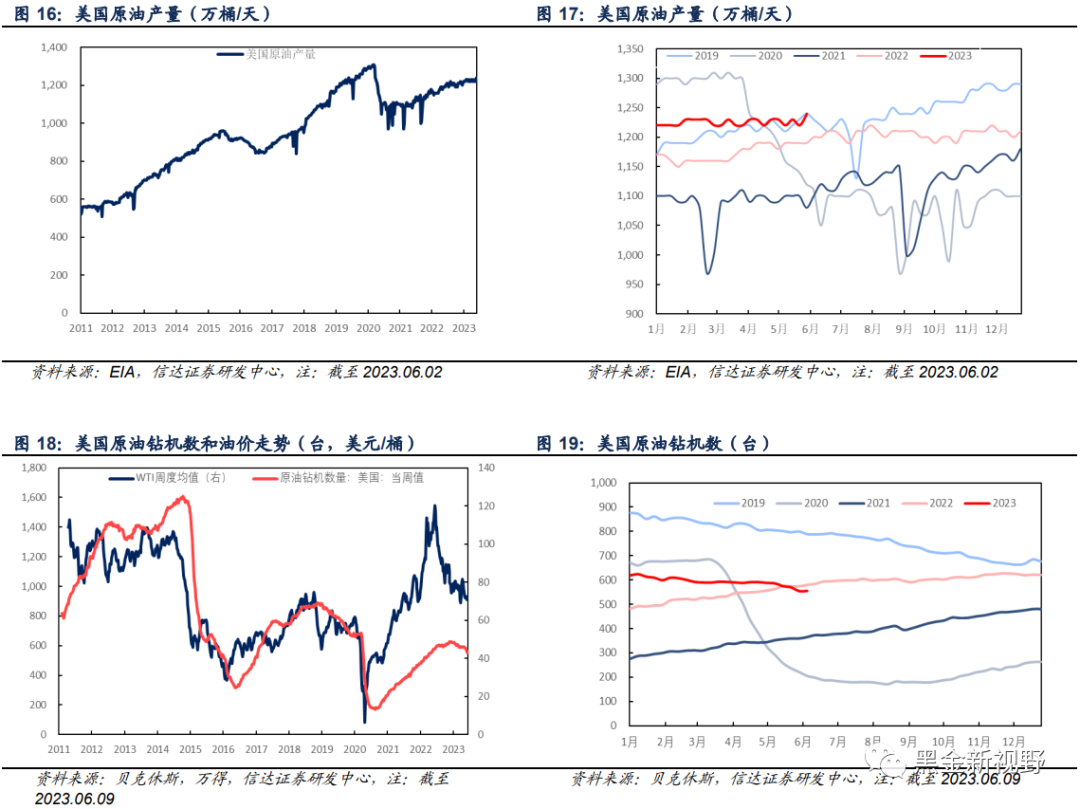

产量板块:截至2023年06月02日当周,美国原油产量为1240万桶/天,较上周增加20万桶/天。

钻机板块:截至2023年06月09日当周,美国活跃钻机数量为556台,较上周增加1台。

压裂板块:截至2023年06月02日当周,美国压裂车队数量为266部,较上周增加6部。

▪原油需求▪

美国炼厂:截至2023年06月02日当周,美国炼厂原油加工量为1664.7万桶/天,较上周增加48.2万桶/天,美国炼厂原油开工率为95.80%,较上周上升2.7pct。

中国炼厂:截至2023年06月08日,主营炼厂开工率为78.18%,较上周下降0.08pct。截至2023年06月07日,山东地炼开工率为64.18%,较上周上升1.78pct。

▪原油进出口▪

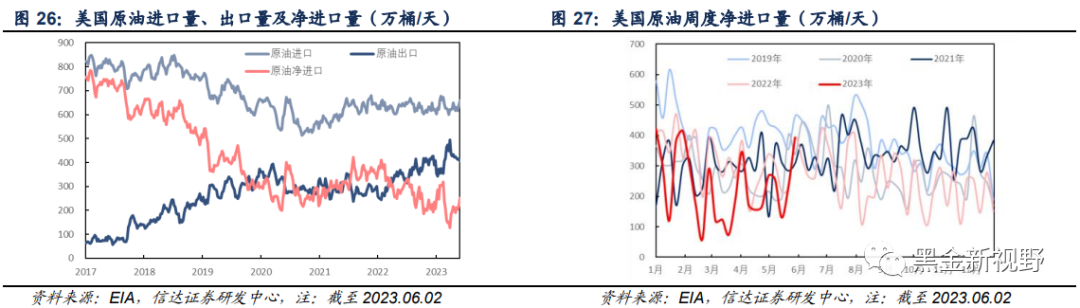

截至2023年06月02日当周,美国原油进口量为640.0万桶/天,较上周减少81.7万桶/天(-11.32%),美国原油出口量为247.5万桶/天,较上周减少244.0万桶/天(-49.64%),净进口量为392.5万桶/天,较上周增加162.3万桶/天(+70.50%)。

▪原油库存▪

截至2023年06月02日当周,美国原油总库存为8.13亿桶,较上周减少231.9万桶(-0.28%);战略原油库存为3.54亿桶,较上周减少186.7万桶(-0.53%);商业原油库存为4.59亿桶,较上周减少45.2万桶(-0.10%);库欣地区原油库存为4057.9万桶,较上周增加172.1万桶(+4.43%)。

成品油板块:

▪成品油价格▪

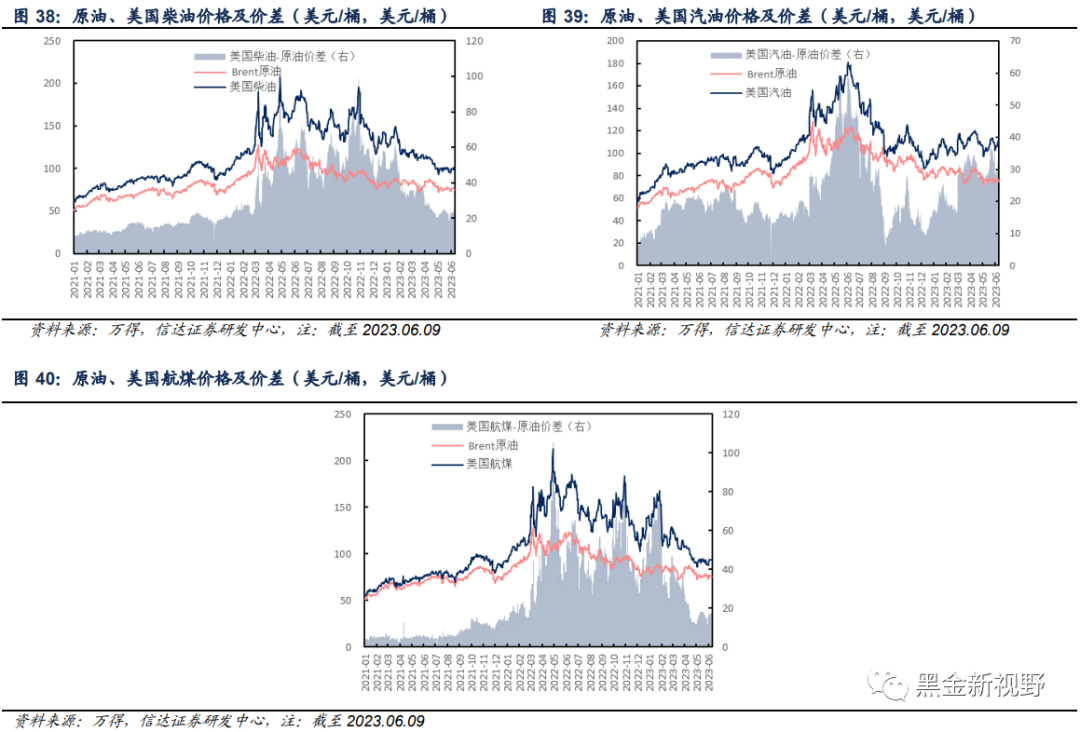

北美市场:截至2023年06月09日当周,美国柴油、汽油、航煤周均价分别为99.76(+3.30)、107.80(+0.32)、93.45(+3.96)美元/桶;与原油差价分别为23.46(+2.40)、31.49(-0.58)、17.15(+3.06)美元/桶。

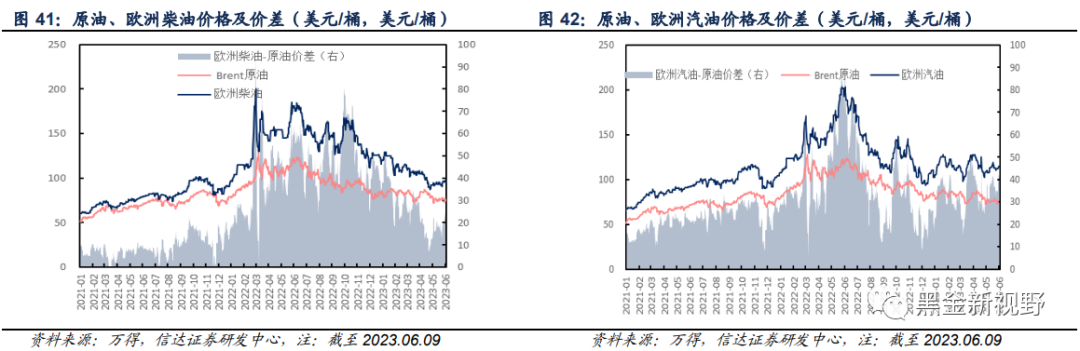

欧洲市场:截至2023年06月09日当周,欧洲柴油、汽油、航煤周均价分别为96.43(+3.54)、113.09(+0.99)、100.40(+4.14)美元/桶;与原油差价分别为21.02(+4.77)、37.69(+2.22)、24.99(+5.36)美元/桶。

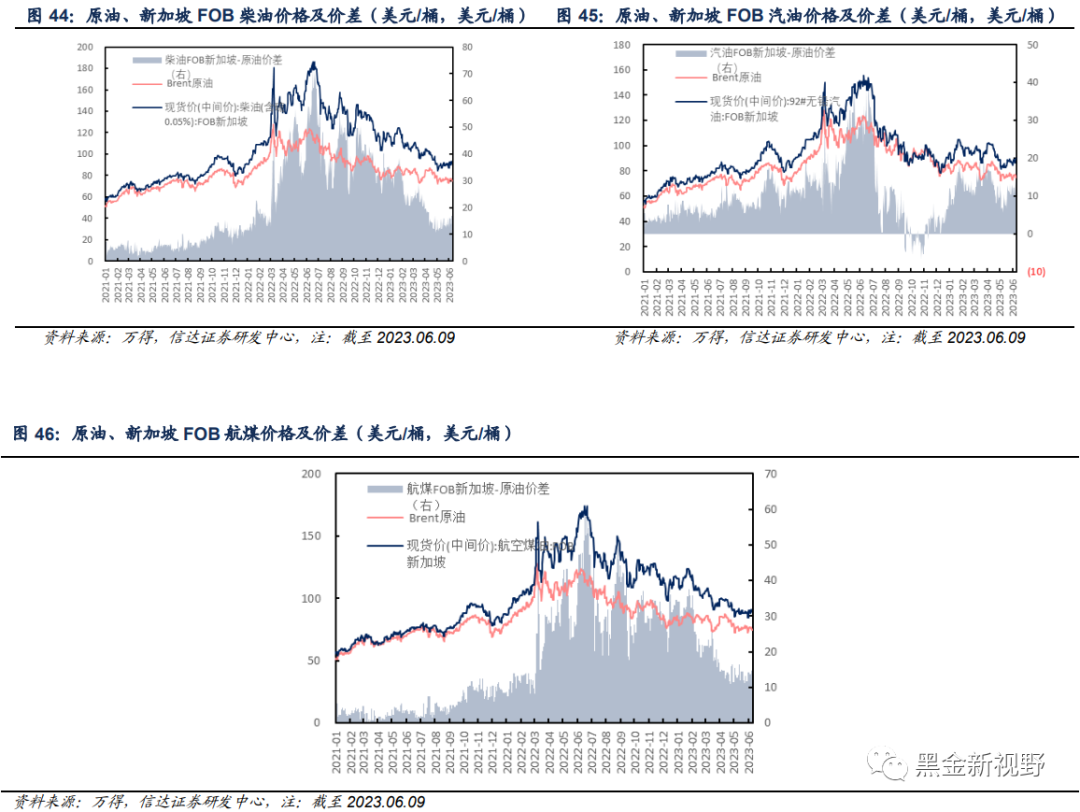

东南亚市场:截至2023年06月09日当周,新加坡柴油、汽油、航煤周均价分别为91.96(+2.15)、88.47(+1.81)、89.86(+2.19)美元/桶;与原油差价分别为15.63(+1.22)、12.23(+0.97)、13.52(+1.25)美元/桶。

▪成品油供给▪

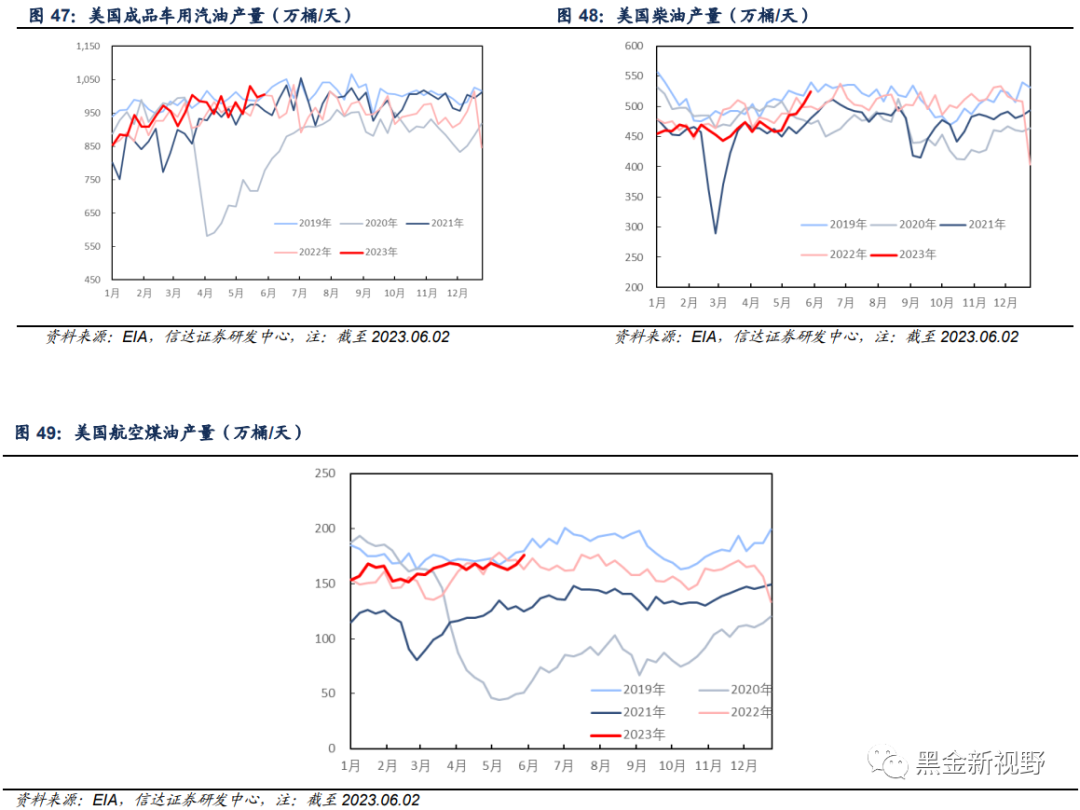

产量方面:截至2023年06月02日当周,美国成品车用汽油、柴油、航空煤油产量分别为1006.5、524.3、175.8万桶/天,较上周分别+9.4(+0.94%)、+20.3(+4.03%)、+8.3(+4.96%)万桶/天。

▪成品油需求▪

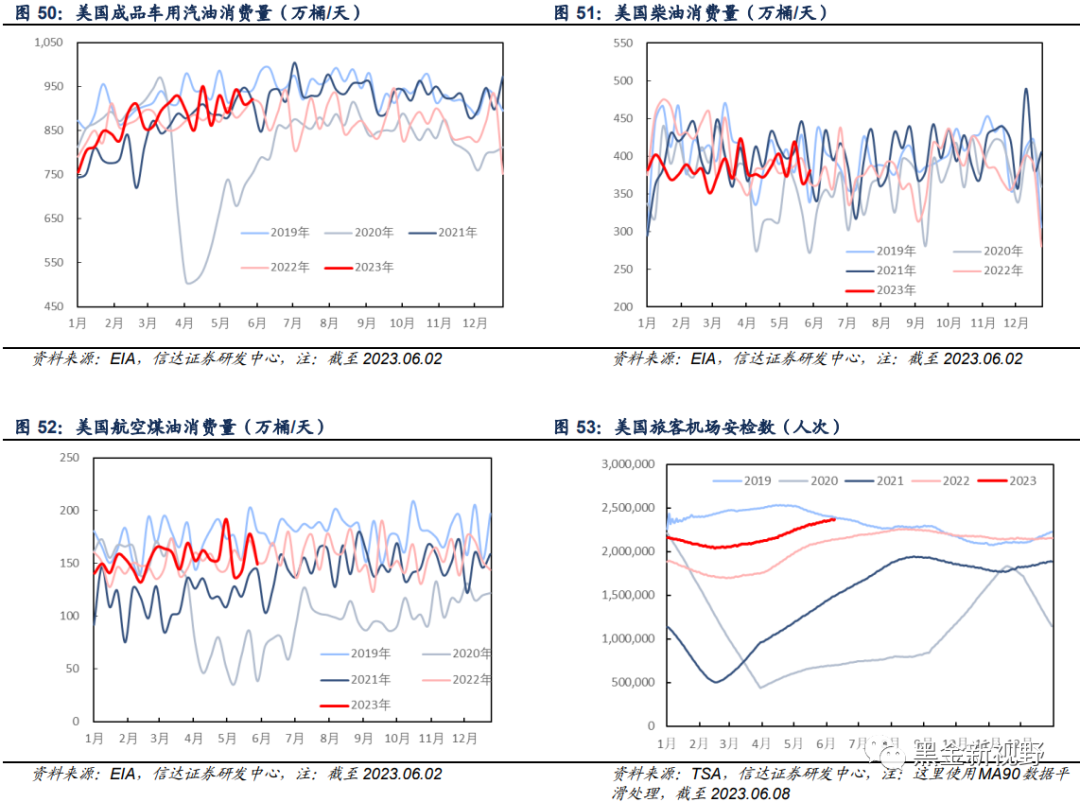

消费方面:截至2023年06月02日当周,美国成品车用汽油、柴油、航空煤油消费量分别为921.8、381.4、149.2万桶/天,较上周分别+12.0(+1.32%)、+16.8(+4.61%)、-28.8(-16.18%)万桶/天。

出行数据:截至2023年06月08日,美国周内机场旅客安检数为1714.98万人次,较上周增加30.21万人次(+1.79%)。

▪成品油进出口▪

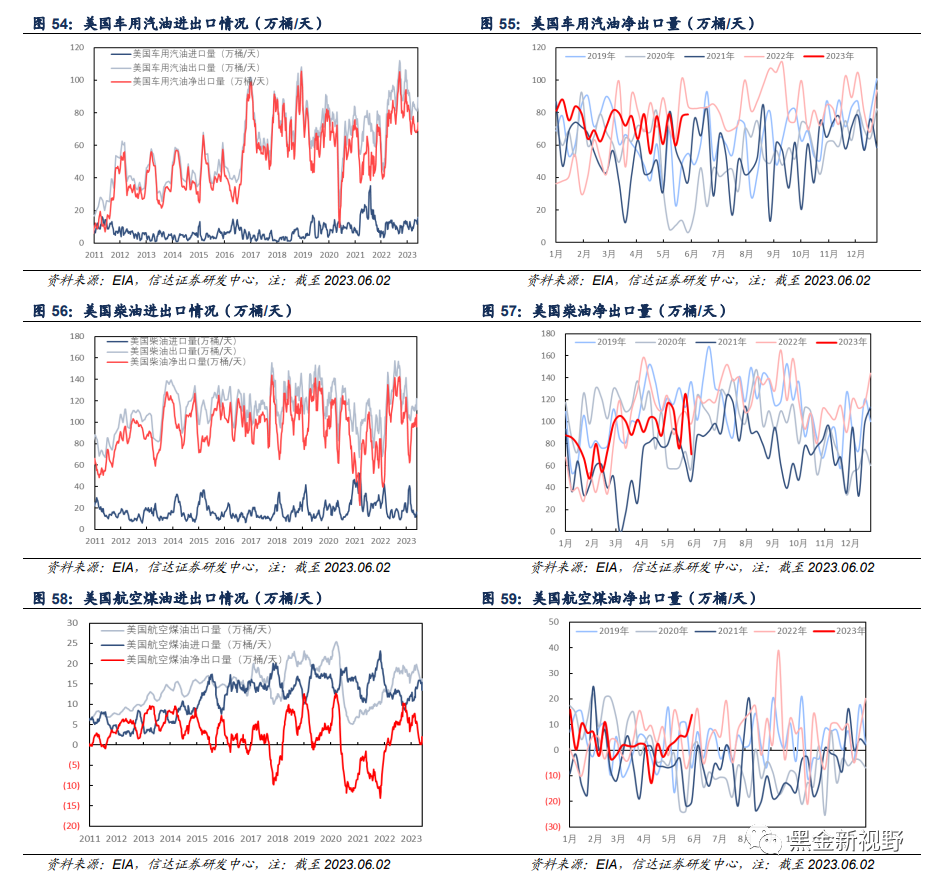

汽油板块:截至2023年06月02日当周,美国车用汽油进口量为19.9万桶/天,较上周增加2.1万桶/天(+11.80%);出口量为98.8万桶/天,较上周增加3.7万桶/天(+3.89%);净出口量为78.9万桶/天,较上周增加1.6万桶/天(+2.07%)。

柴油板块:截至2023年06月02日当周,美国柴油进口量为17.2万桶/天,较上周减少2.7万桶/天(-13.57%);出口量为87.6万桶/天,较上周减少57.7万桶/天(-39.71%);净出口量为70.4万桶/天,较上周减少55.0万桶/天(-43.86%)。

航煤板块:截至2023年06月02日当周,美国航空煤油进口量为4.8万桶/天,较上周减少11.1万桶/天(-69.81%);出口量为18.7万桶/天,较上周减少2.9万桶/天(-13.43%);净出口量为13.9万桶/天,较上周增加8.2万桶/天(+143.86%)。

▪成品油库存▪

美国成品油:截至2023年06月02日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为21881.5、1730.5、11173.1、4233.2万桶,较上周分别+274.5(+1.27%)、+40.4(+2.39%)、+507.4(+4.76%)、+89.1(+2.15%)万桶。

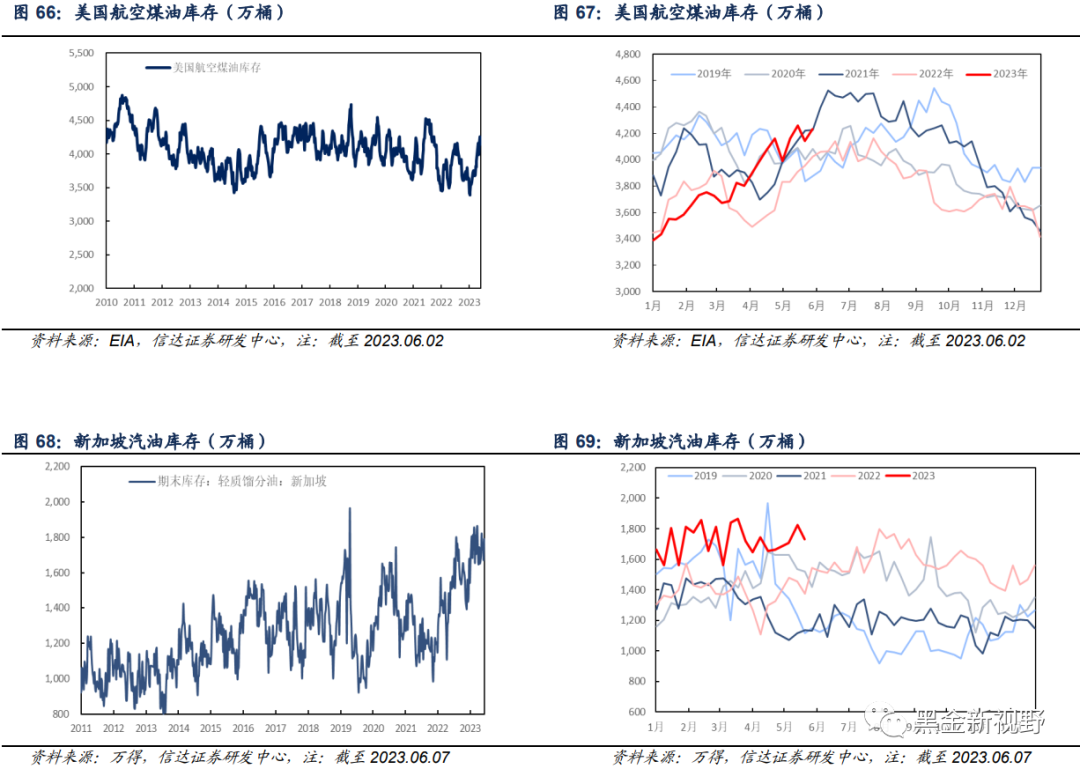

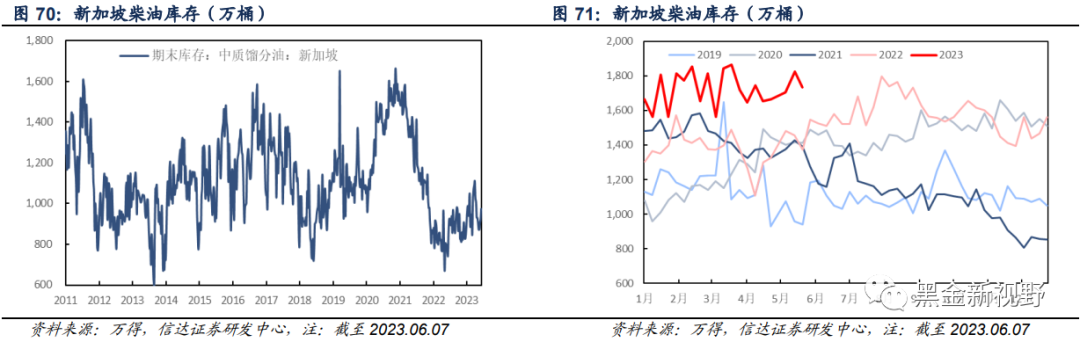

新加坡成品油:截止至2023年06月07日,新加坡汽油、柴油库存分别为1791、974万桶,较上周分别+119.0(+7.12%)、+53.0(+5.75%)万桶。

一周重要新闻:

1、6月9日,英国财政部宣布了一项计划,放宽对英国石油和天然气公司利润征收的暴利税。如果英国平均石油和天然气价格分别连续两个季度降至71.40美元/桶和0.54英镑/撒姆,暴利税率将恢复到40%。自2022年以来,英国能源暴利税率一直为75%。英国政府在声明中表示,该机制将保护国内能源供应,并有助于保护能源行业的数万个就业岗位中的一部分。但政府同时也表示,预计能源价格将保持在高位,所以在暴利税征收计划于2028年3月结束之前,该机制不太可能被触发。石油税可能会有所放松,这表明英国政府希望刺激油气投资和促进经济增长,同时减少对石油和天然气进口的依赖。(金十数据APP)

2、6月8日,俄罗斯计划到2026年将石油管道容量提高3200万吨,为此,俄罗斯将修建600公里的管道。(金十数据)

3、6月6日美国能源部长:美国将与所有石油生产国和消费国合作,寻求为美国人民降低油价(财联社)

4、6月4日OPEC+达成协议,OPEC+表示160万桶/日以上的自愿减产均延期至2024年12月,同时2024年1-12月产量目标再次下降140万桶/日,沙特在7月自愿额外减产100万桶/日。(中新经纬)

5、日前,马来西亚恒源炼厂传来消息,经过近半年的生产运行,各项指标达到设计要求,标志着中国寰球工程有限公司抢抓“一带一路”发展机遇,第一个海外炼油装置EPC项目获得圆满成功。(中化新网)

6、近日,在斯特拉斯堡举行的欧洲议会全体会议上,欧洲议会通过了一项旨在提高产品耐用性和打击“漂绿”行为的新规则。新规定禁止企业发布误导性广告和笼统的碳中和声明。(中化新网)

7、5月29日,英国石油公司(BP)宣布,已经完成特立尼达和多巴哥近海小型油田钻探活动的第一阶段。该项目于2022年10月开始,包括Mango油田的3口井、Savonette油田的1口井和Angelin油田的3口井。(中化新网)

8、5月27日,中国石化集团公司总经理、党组副书记赵东在岳阳主持召开岳阳地区巴陵石化和长岭炼化两厂领导班子座谈会,并对中石化湖南石油化工有限公司(简称“湖南石化”)筹备组提出了工作要求。该筹备组的成立标志着岳阳地区巴陵石化、长岭石化两厂一体化发展改革进入了正式实施阶段。(国际石油网)

原油期货成交及持仓板块:

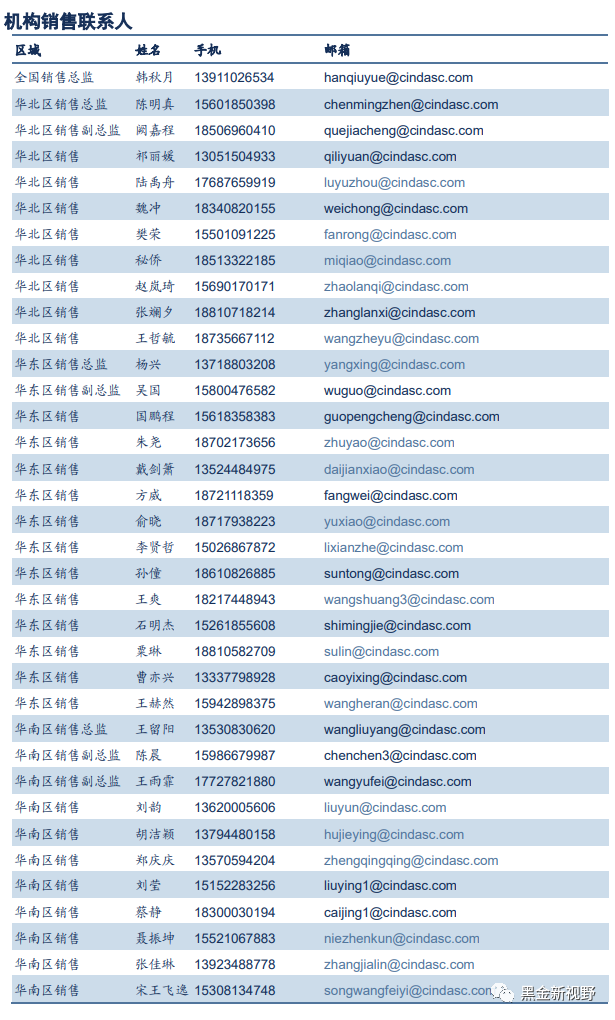

原油期货成交及持仓:截至2023年06月09日,周内布伦特原油期货成交量为243.63万手,较上周增加158.59万手(+186.50%)。截止至2023年06月06日,周内WTI原油期货多头总持仓量为195.16万张,较上周增加3.09万张(+1.61%);非商业(投机和套利目的持有)净多头持仓17.24万张,较上周增加0.99万张(+6.06%)。

风险因素:

(1)地缘政治因素对油价出现大幅度的干扰。

(2)宏观经济增速严重下滑,导致需求端严重不振。

(3)OPEC+联盟修改石油供应计划的风险。

(4)美国解除对伊朗制裁,伊朗原油快速回归市场的风险。

(5)美国对页岩油生产环保、融资等政策调整的风险。

(6)新能源加大替代传统石油需求的风险。

(7)全球2050净零排放政策调整的风险。

左前明,中国矿业大学(北京)博士,注册咨询(投资)工程师,兼任中国信达能源行业首席研究员、业务审核专家委员,中国地质矿产经济学会委员,中国国际工程咨询公司专家库成员,曾任中国煤炭工业协会行业咨询处副处长(主持工作),从事煤炭以及能源相关领域研究咨询十余年,曾主持“十三五”全国煤炭勘查开发规划研究、煤炭工业技术政策修订及企业相关咨询课题上百项,2016年6月加盟信达证券研发中心,负责煤炭行业研究。2019 年至今,负责大能源板块研究工作。

李春驰,CFA,中国注册会计师协会会员,上海财经大学金融硕士,南京大学金融学学士,曾任兴业证券经济与金融研究院煤炭行业及公用环保行业分析师,2022年7月加入信达证券研发中心,从事煤炭、电力、天然气等大能源板块的研究。

高升,中国矿业大学(北京)采矿专业博士,高级工程师,曾任中国煤炭科工集团二级子企业投资经营部部长,曾在煤矿生产一线工作多年,从事煤矿生产技术管理、煤矿项目投资和经营管理等工作,2022年6月加入信达证券研发中心,从事煤炭行业研究。

胡晓艺,中国社会科学院大学经济学硕士,西南财经大学金融学学士。2022年7月加入信达证券研究开发中心,从事石化行业研究。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

评级说明

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们