事件

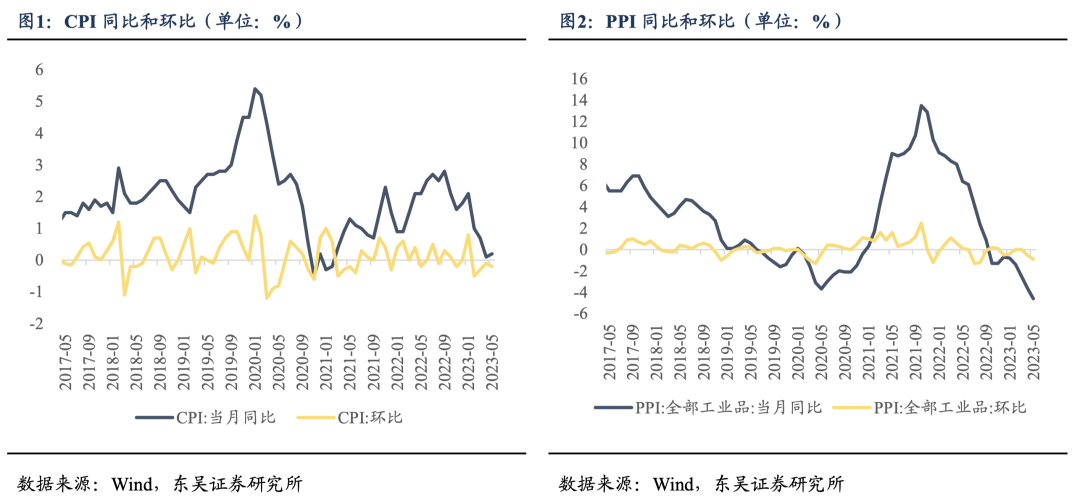

数据公布:2023年6月9日,国家统计局公布CPI和PPI相关数据:2023年5月,CPI同比上涨0.2%,涨幅较4月上行0.1个百分点;PPI同比下降4.6%,降幅较4月扩大1.0个百分点。

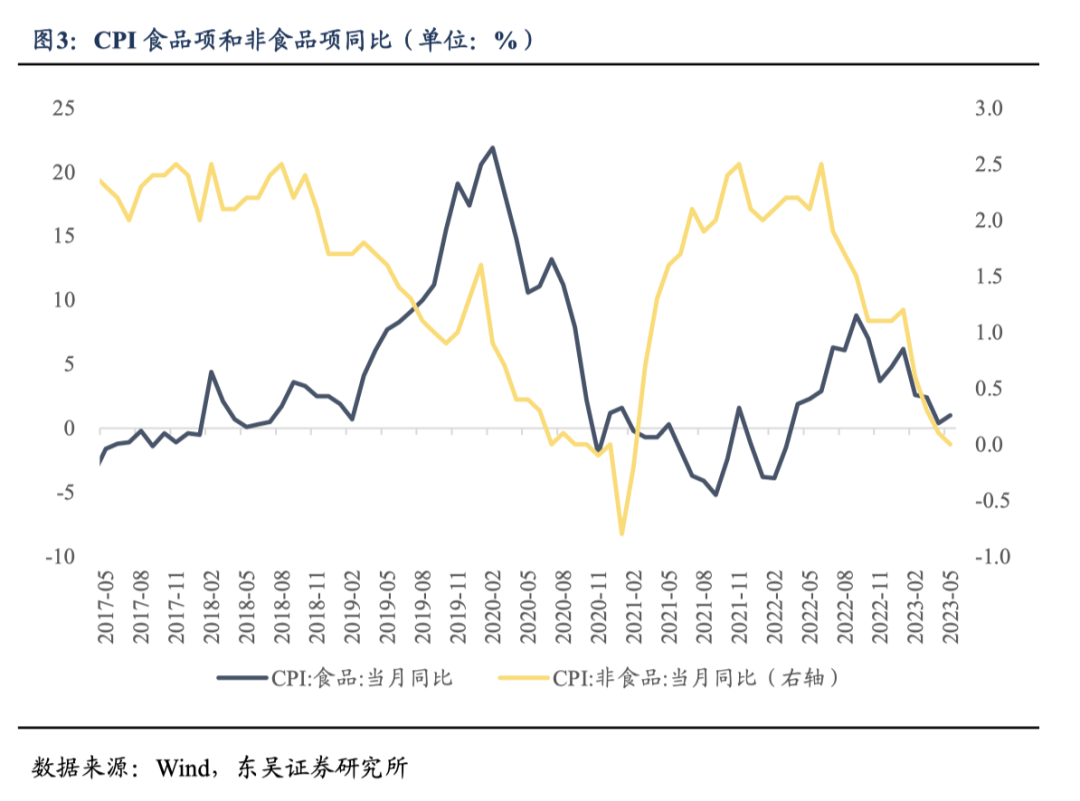

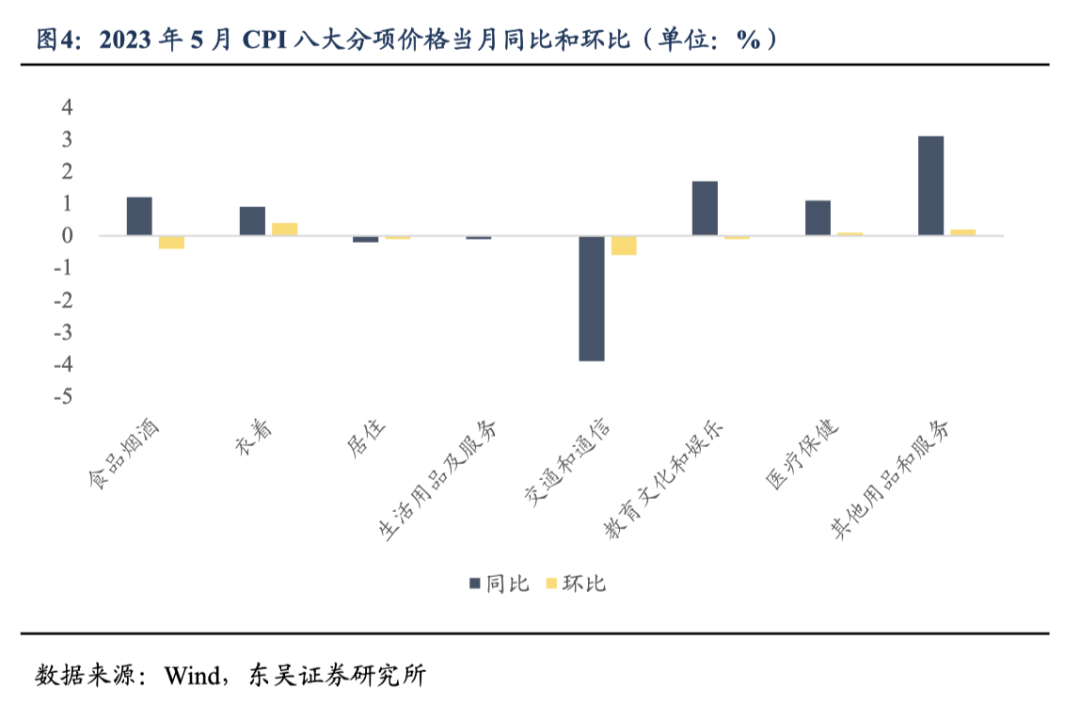

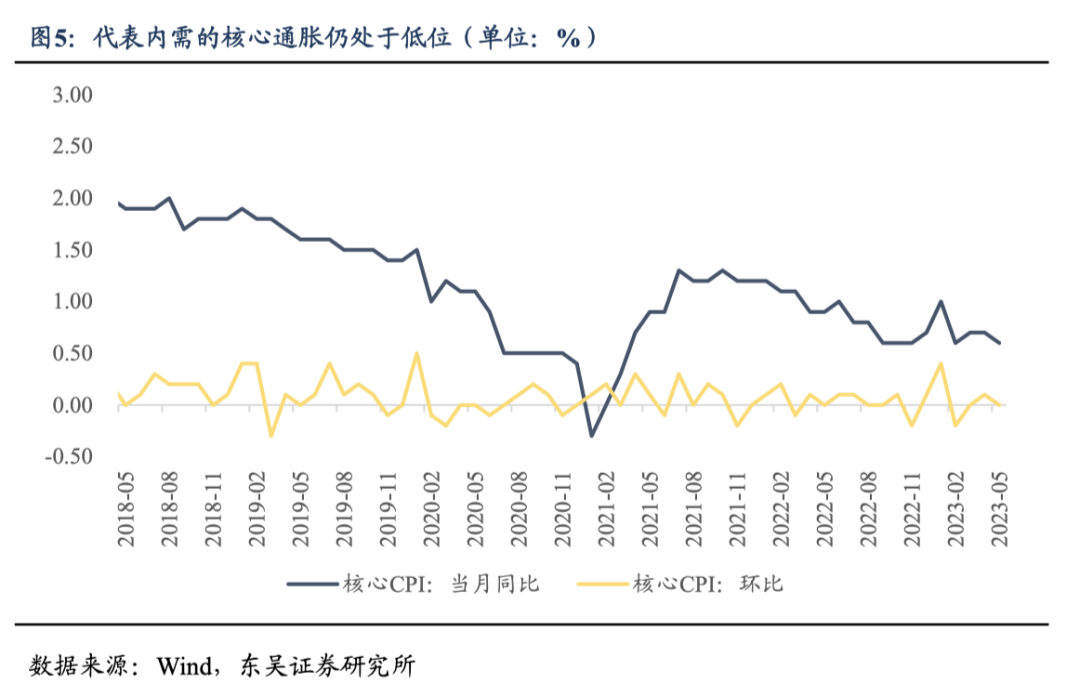

◼ 虾蟹、鲜菜价格季节性回落,交通通信价格持续下跌。2023年5月CPI环比下降0.2%,降幅较4月扩大0.1个百分点;CPI同比上涨0.2%,涨幅比4月上行0.1个百分点。从分项来看,食品项价格当月同比较4月上行0.6个百分点,非食品项价格当月同比较4月回落0.1个百分点:(1)由于市场供应充足,虾蟹类、鲜菜、猪肉、鸡蛋和鲜果等价格回落,带动5月CPI下降约0.13个百分点。虾蟹类方面,由于近期海鲜大量集中上市,5月虾蟹类价格环比下降3.5%。鲜菜方面,5月鲜菜价格环比下降3.4%,同比下降1.7%。随着气候转暖,5月鲜菜价格出现环比回落,但受部分产区降雨偏多、光照不足的影响,鲜菜价格环比降幅较4月收窄2.7个百分点,同比降幅较上月收窄11.8个百分点。猪肉方面,产能充足叠加冬季的猪肉消费旺季过去,5月猪肉价格环比下降2.0%。(2)随着假期后出行需求的回落,飞机票和交通工具租赁费等价格下降,带动非食品项价格下行。从环比看,节后出行需求回落,5月交通工具租赁费、飞机票价格环比下降7.2%。而受去年低基数影响,5月飞机票、旅游和交通工具租赁费价格同比上涨14.7%、8.0%和5.1%,但相较于4月涨幅均有所回落。(3)非食品项中衣着分项价格回升、交通通信分项价格持续下降。受换季因素影响,5月服装价格环比上涨0.4%。交通通信分项中,车辆和燃油受车企价格战和国际油价影响,价格持续下跌,5月环比下降0.4%和0.2%,从同比来看,5月汽油、燃油小汽车和新能源小汽车价格分别下降11.3%、5.1%和3.3%,拖累交通通信分项环比和同比分别下降0.6%和3.9%。(4)代表内需的核心通胀仍在低位徘徊,拉动内需亟待更多政策支持。5月,扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅比上月回落0.1个百分点,仍在处于低位。展望后期,尽管非食品项中车辆和燃油的价格仍处于下滑趋势且衣着分项价格将随着换季结束趋于平稳,但CPI同比增长趋势已经形成,我们预计2023年后续的CPI当月同比将温和回升。

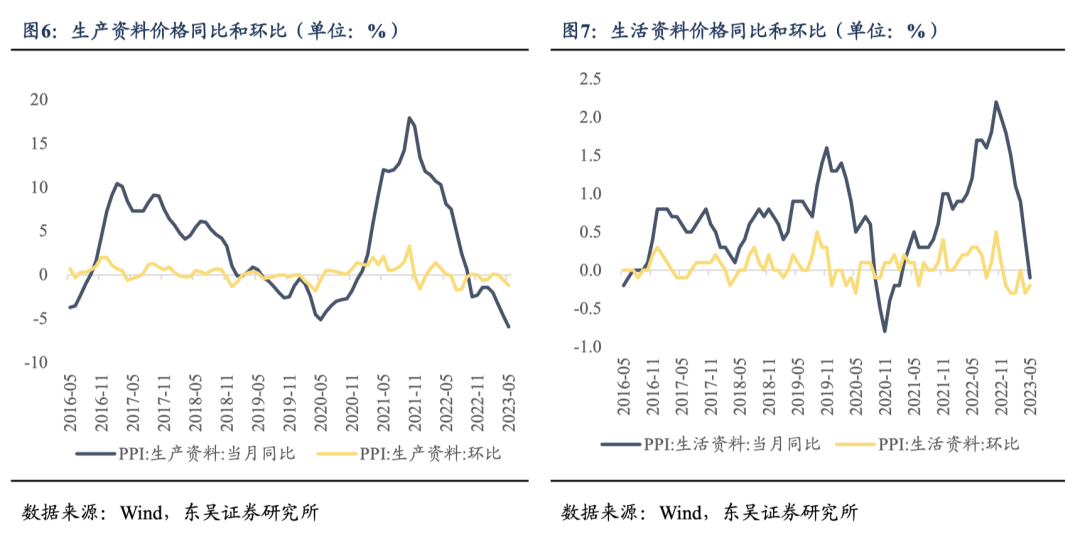

◼ 国内外工业品市场需求不足叠加基数效应,PPI环比、同比持续下降。2023年5月PPI环比下降0.9%,降幅较上月扩大0.4个百分点,同比下降4.6%,较上月扩大1.0个百分点。分项来看,生产资料价格环比下降1.2%,生活资料价格环比下降0.2%。(1)国际大宗商品价格整体下行,带动国内相关行业价格下降。2023年5月布伦特原油期货结算价当月同比下降32.39 %,带动化学原料和化学制品制造业价格和有色金属冶炼和压延加工业价格分别下降2.0%和1.1%。(2)国内工业品需求不足,钢材、水泥等价格下降。在房地产市场持续低迷的背景下,钢材、水泥等建材产品价格持续走低,5月黑色金属冶炼和压延加工业价格环比下降4.2%,非金属矿物制品业价格环比下降0.9%。展望后期,内需增长动力不足,叠加上年价格变动的翘尾影响仍在,我们预计PPI同比仍将维持负值。

◼ 债市观点:5月CPI 同比止跌回升、PPI 同比继上月后延续回落,但降幅有所收窄,我们认为 CPI 回升趋势已经形成,PPI 底部逐渐确认,在内需修复和基数效应的作用下,CPI 和 PPI 有望温和回升。目前,我国内需总体偏弱叠加美联储加息进入尾声,降息的必要性和可行性有所提升。6 月 8 日,六大行正式下调人民币存款利率,表明引导利率下降仍是大势所趋,降息存在可能性,从而带来债券收益率下行机会。

(1)大宗商品价格波动风险:煤炭、钢材等大宗商品价格或出现超预期上涨;

(2)宏观政策变动风险:经济下行压力或令宏观政策出现改变。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们