来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,刘安林

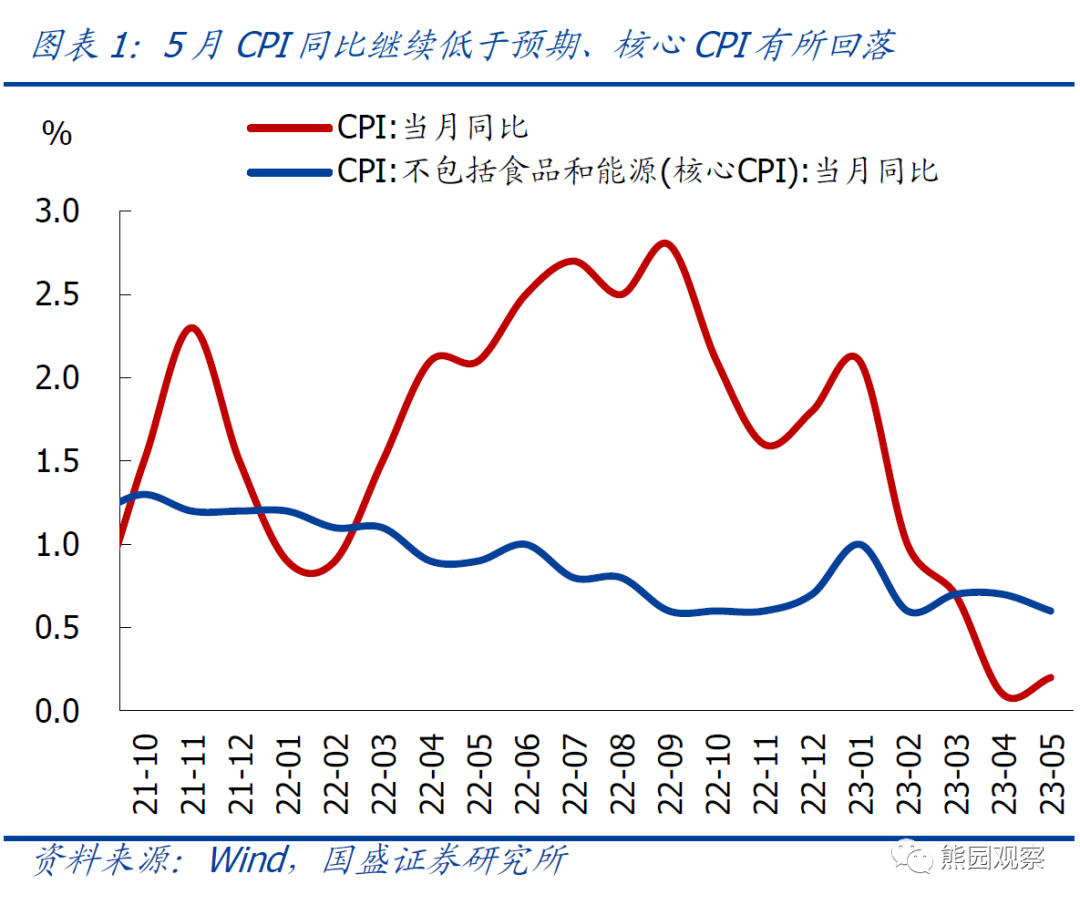

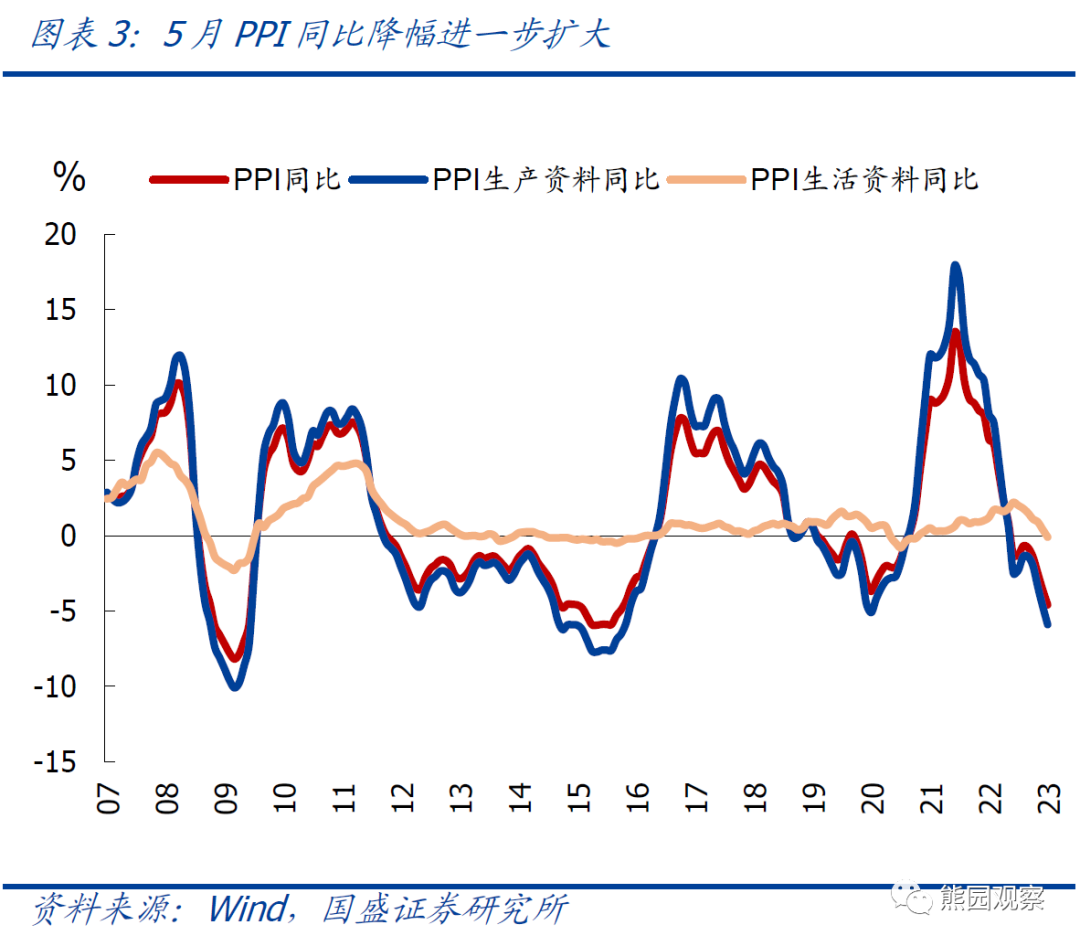

事件:5月CPI同比0.2%,预期0.3%,前值0.1%;PPI同比-4.6%,预期-4.3%,前值-3.6%。

核心观点:低物价还将持续,关注CPI可能转负;继续提示,政策组合拳有望较快出台。

1、整体看:5月CPI、PPI同比延续超预期走低、且环比降幅扩大,核心CPI也再度回落,直观原因是猪肉、蔬菜价格回落+房租下行+原油、有色、煤炭等大宗价格走弱+高基数,本质原因还是我国经济内生动力不强、需求不足、信心不足。

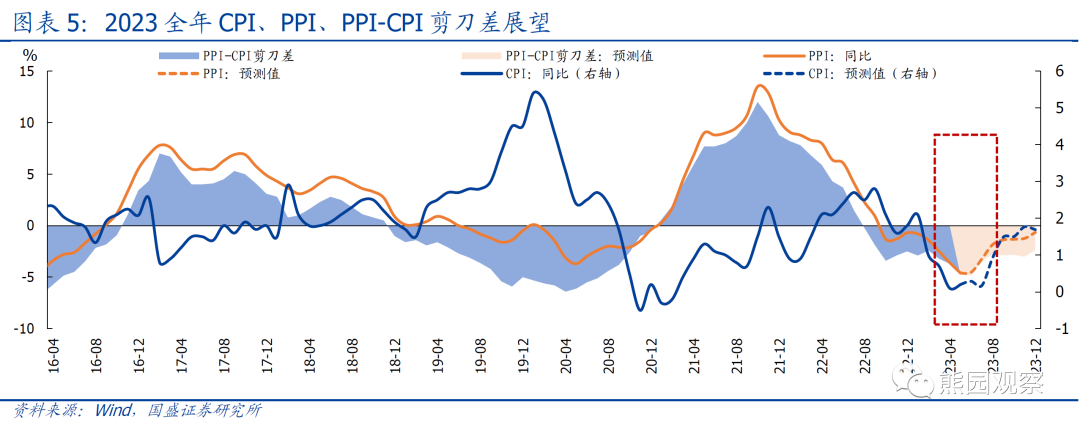

2、往后看:低物价环境应会持续,重点关注7月CPI转负的可能性;2023全年CPI、PPI大概率也需进一步下修,对应名义GDP增速可能也需下修。

3、政策看:和PMI、出口等数据一样,低物价也进一步指向当前经济属弱现实,后续对政策可乐观点,一系列组合拳有望较快出台,可能的有:支持民企的法律制度、地产差异化放松(北上广深等)、支持汽车(新能源等)、降准降息、加大政策性金融规模、推出一批重大基建项目等。

4、具体看:5月物价特征如下:

>CPI食品分项VS非食品项:食品分项降幅收窄、但仍是主要拖累;非食品价格转弱;

>核心CPI VS CPI服务分项:核心CPI小幅走弱,CPI服务分项环比转负

>PPI生产资料VS生活资料:PPI生产资料环比降幅扩大,并创同期新低;生活资料环比降幅收窄、但仍偏弱;

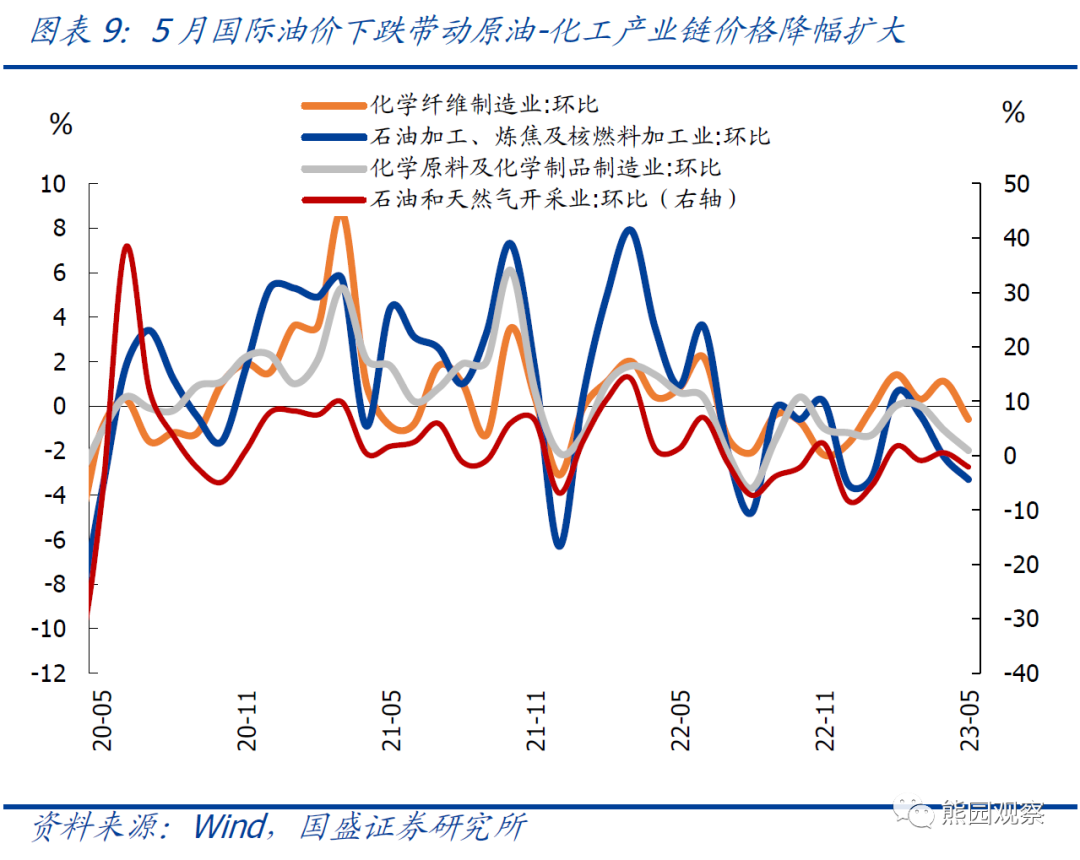

>PPI重点细分行业:原油-化工、黑色、煤炭产业链等重点产业链价格降幅均有所扩大。

正文如下:

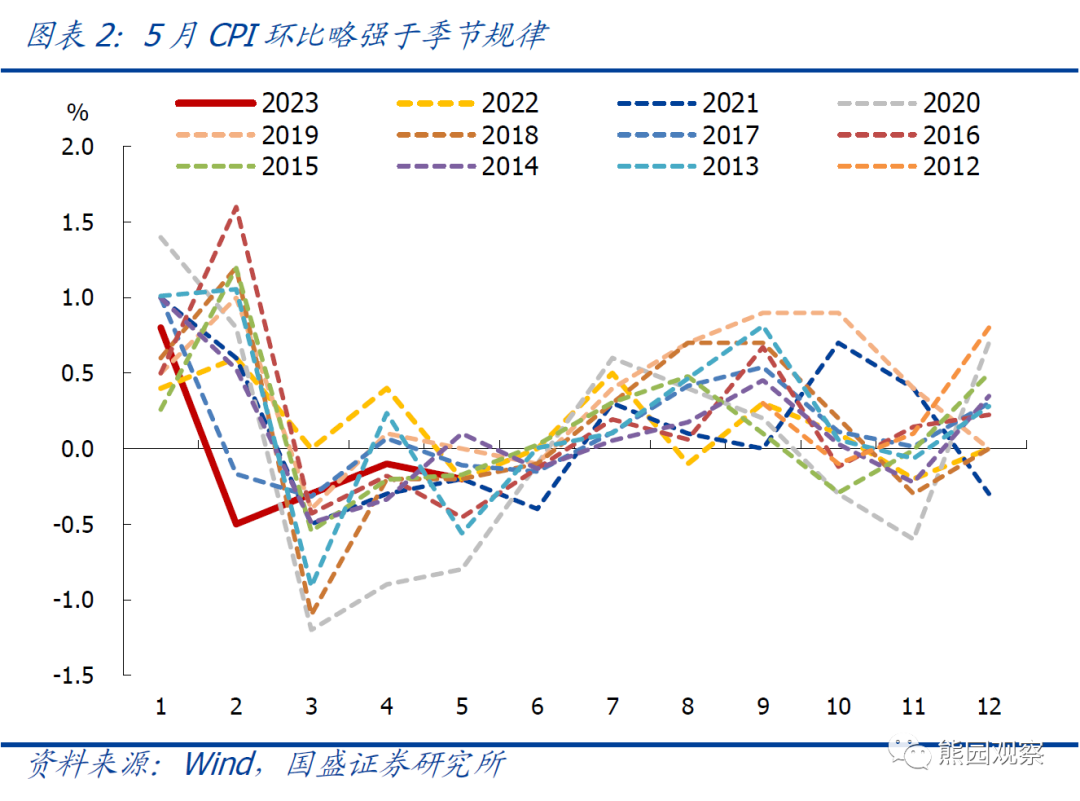

1、总体看,5月CPI、PPI同比持续低于预期、环比降幅扩大;核心CPI同比涨幅收窄、环比持平。具体看:5月CPI同比0.2%,低于预期0.3%、略高于前值0.1%,仍在2009年以来底部区间;环比-0.2%,略强于季节规律(近10年同期均值为-0.3%),猪肉、蔬菜、水果等食品价格回落+房租下行+高基数等是主要拖累。核心CPI同比涨幅收窄0.1个百分点至0.6%,略低于预期;环比由增0.1%转为持平,为有数据以来最低水平,其中房租、通信工具价格下行是重要拖累。

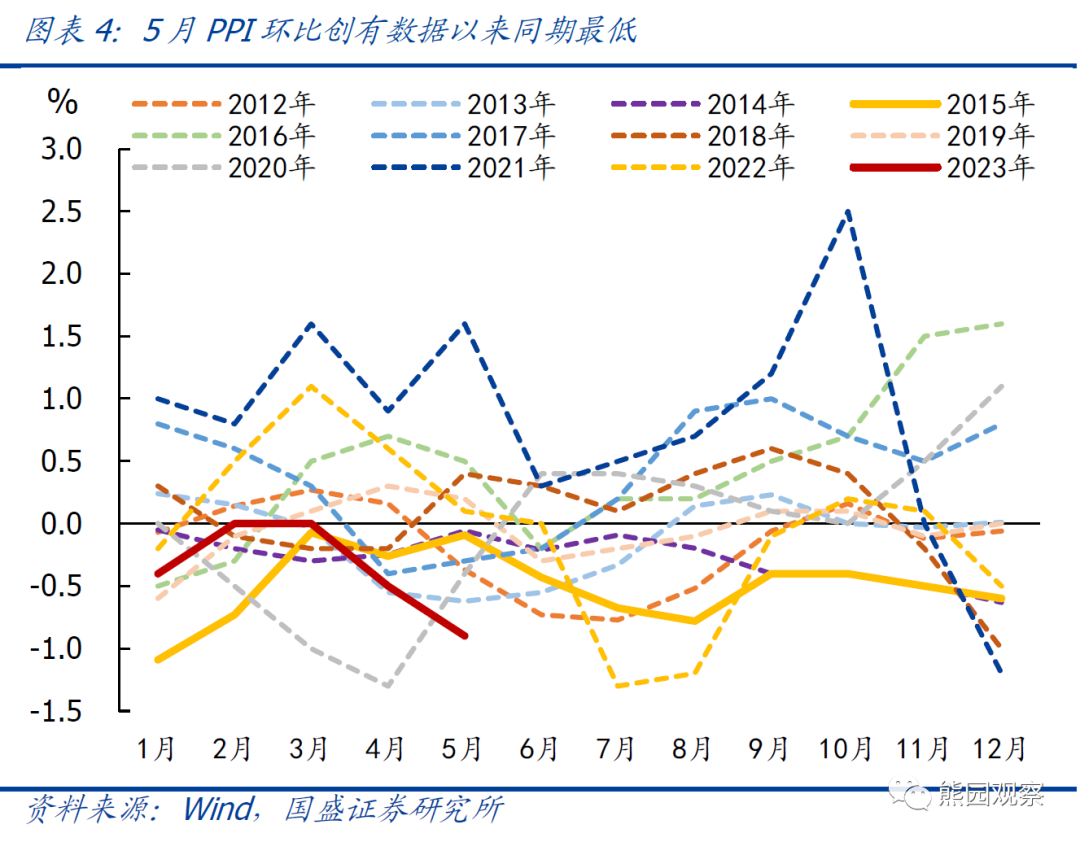

PPI同比-4.6%,同样低于预期-4.3%和前值-3.6%,国际油价、有色金属,以及国内煤炭、钢铁、水泥等大宗价格持续回落+高基数等是主要拖累;环比降幅扩大0.4个百分点至-0.9%,同样创有数据以来同期最低。

2、往后看,短期低物价环境应会持续,重点关注7月CPI转负的可能性;2023全年CPI、PPI大概率也需进一步下修,对应名义GDP增速可能也需下修。鉴于年初以来物价持续低于预期,按照测算:2023全年CPI中枢可能下修至0.9%左右(此前预期1.0%左右),PPI中枢可能下修至-2.0%左右(此前预期-1.5%左右)。其中,未来1-2个月,低物价环境应会持续:CPI可能维持0%左右,重点关注7月CPI阶段性转负的可能性;PPI中枢可能维持在-3.0%以下、甚至更低。换言之,未来1-2个月,预计通胀仍将继续磨底。此外,基于5月物价超预期回落,两点线索值得关注:1)PPI对应工业企业盈利的价格端,PPI进一步下行,意味着工业企业营收和盈利可能仍趋回落;2)CPI、PPI全年中枢再度下修,隐含的GDP平减指数同步回落,对应名义GDP增速可能进一步下行。

3、综合看,5月PMI、出口、物价等数据,均指向我国经济仍属弱现实,政策组合拳有望较快出台。年初以来物价频频低于预期,结合PMI走弱、M1持续低迷、地产景气偏弱等其他高频指标,表明我国经济内生动力不强、需求不足、信心不足仍是核心约束。因此,我们也继续提示:我国经济仍属弱现实,后续对政策可乐观些,预计近期可能出台一系列政策组合拳,主要围绕稳信心、稳增长、扩内需、稳地产、促消费、稳外贸、中央加杠杆等,可能的有:支持民企的法律制度、地产差异化放松(北上广深等)、支持汽车(新能源等)、降准降息、加大政策性金融规模、推出一批重大基建项目等。

4、结构上看,5月通胀主要有以下特征:

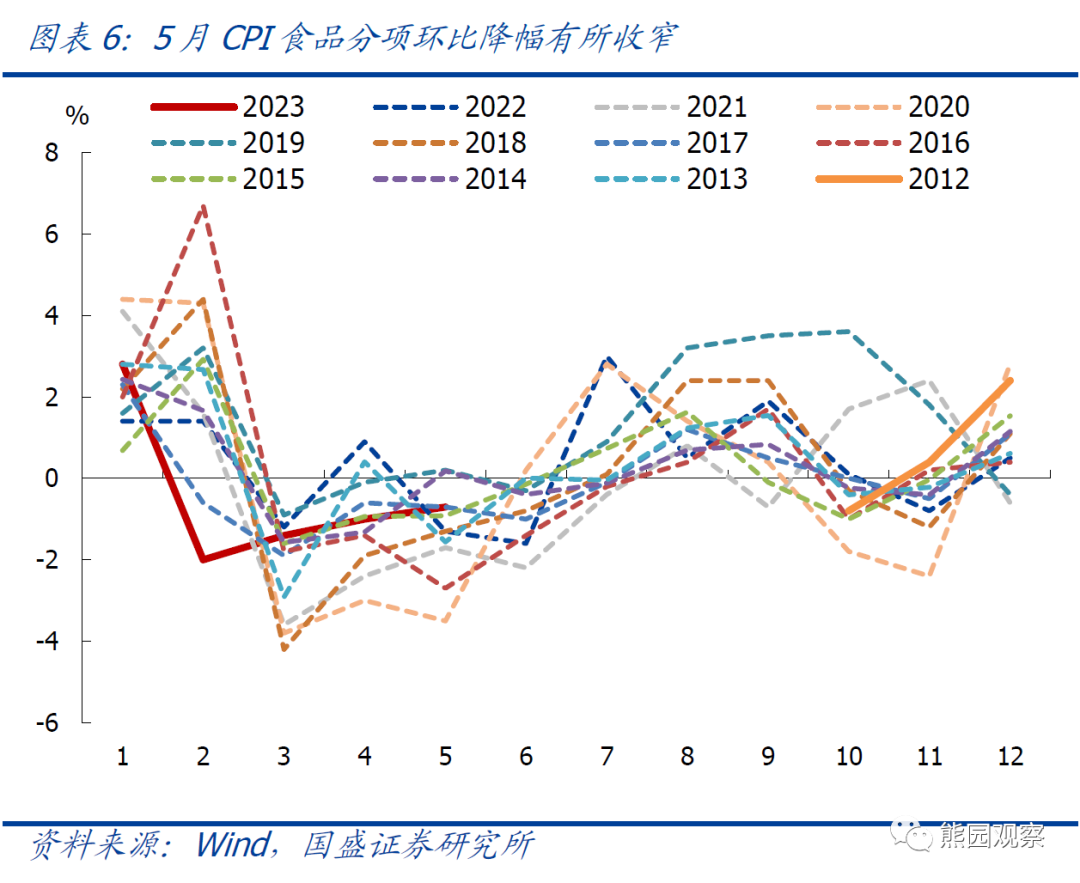

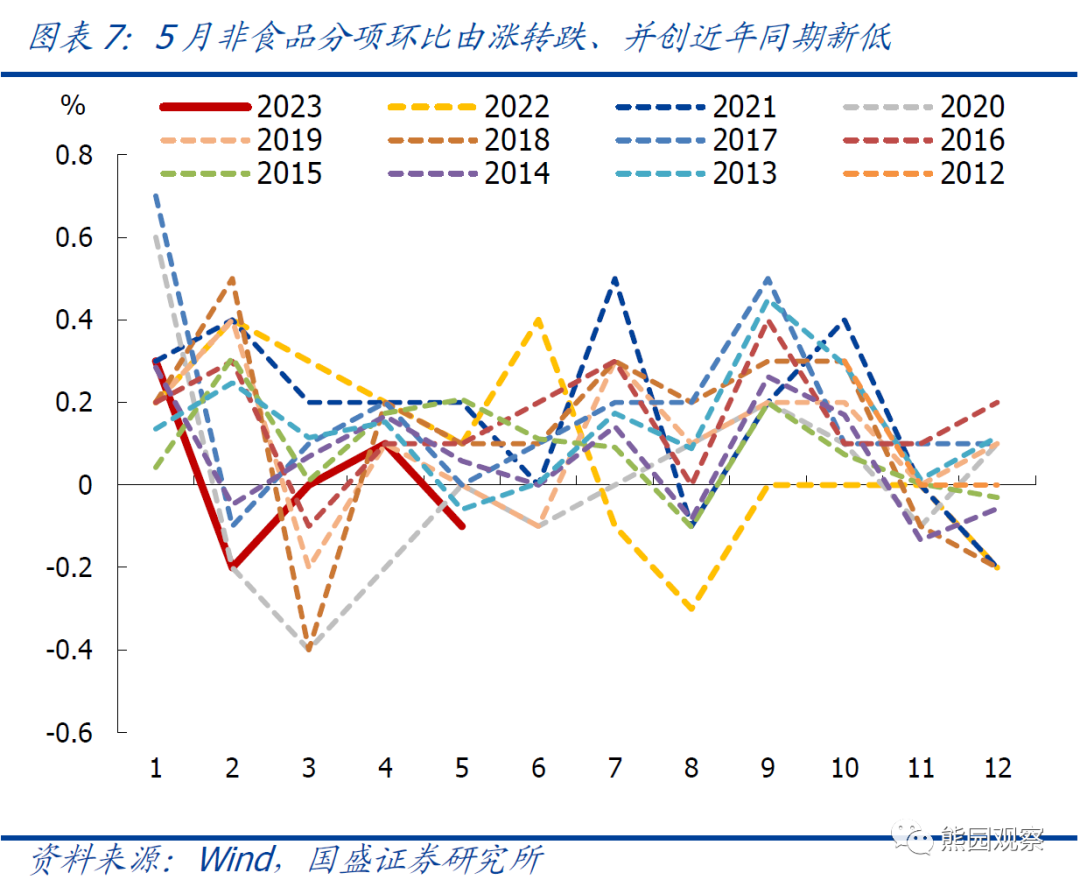

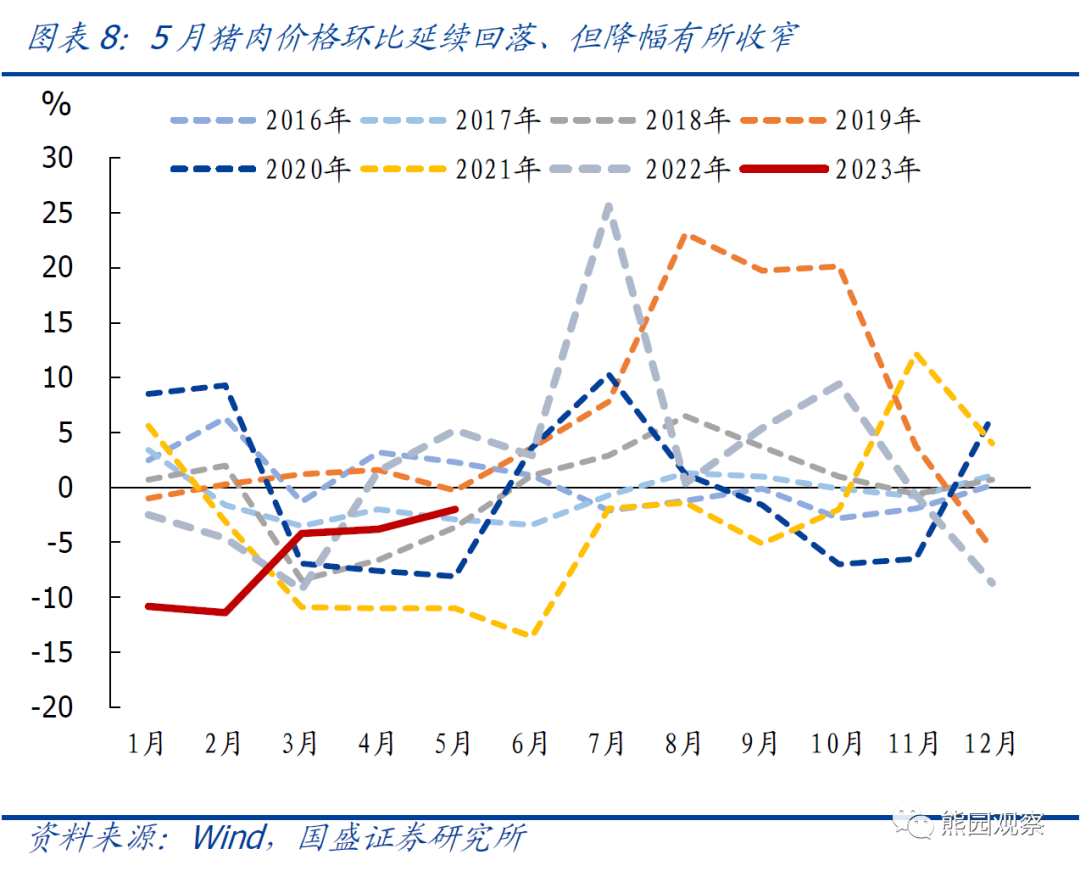

>CPI食品分项VS非食品项:食品分项降幅收窄、但仍是主要拖累;非食品价格转弱。5月CPI食品分项环比降幅收窄0.3个百分点至-0.7%,影响CPI环比下降约0.12个百分点;其中:生猪存栏仍高+消费淡季影响,猪肉价格环比-2.0%;由于供应充足,水产品、鲜菜、鸡蛋、鲜果价格分别环比-3.5%、-3.4%、-1.6%、-0.3%,是5月CPI的主要拖累项。CPI非食品项环比由涨转跌,录得-0.1%,持平2001年有数据以来同期次低;其中,值得关注的分项包括:房租环比-0.1%,持平2011年以来同期最低;“五一”节后出行减少机票、交通工具租赁价格环比均下降7.2%;车企降价促销影响弱化,交通工具价格环比降幅收窄0.5个百分点至-0.4%,但仍持平有数据以来同期次低。

>核心CPI VS CPI服务分项:核心CPI小幅走弱,CPI服务分项环比转负。5月核心CPI环比由增0.1%转为持平,为有数据以来同期最低水平;同比涨幅回落0.1个百分点至0.6%。CPI服务分项环比回落0.4个百分点至-0.1%,时隔2月再度转负,同样持平有数据以来同期最低;同比涨幅回落0.1个百分点至0.9%。整体看,年初以来,核心CPI、CPI服务分项持续不及预期,也是CPI的重要拖累,背后核心仍是需求不足、信心偏弱。

>PPI生产资料VS生活资料:PPI生产资料环比降幅扩大,并创同期新低;生活资料环比降幅收窄、但仍偏弱。5月PPI生产资料环比降幅扩大0.6个百分点至-1.2%,创2011年有数据以来同期最低;同比降幅扩大1.2个百分点至-5.9%,原油、有色、煤炭等价格持续下跌是主要拖累。生活资料环比降幅收窄0.1个百分点至-0.2%,为有数据以来同期第3低(高于2020年、2013年同期);同比由上涨0.4%转为下跌0.1%。具体看,生产资料涉及采掘、原材料、加工工业等3类,5月价格环比降幅分别扩大1.4、0.7、0.5个百分点至-3.4%、-1.5%、-0.9%;生活资料涉及食品、衣着、一般日用品、耐用消费品等4类,5月价格环比+0.2、-0.1、+0.1、-0.1个百分点至-0.3%、-0.1%、0.1%、-0.4%。

>PPI重点细分行业:原油-化工、黑色、煤炭产业链等重点产业链价格降幅均有所扩大。具体看:1)原油:5月布油价格环比下跌9.2%,带动PPI油气开采、燃料加工、化工、化纤环比回落2.6、1.0、0.9、1.7个百分点至-2.1%、-3.3%、-2.0%、-0.6%,是PPI降幅扩大的主要拖累。2)黑色:5月螺纹钢现货价格环比跌7.1%,带动PPI黑色采矿、黑色冶炼环比降幅扩大3.8、3.2个百分点至-3.9%、-4.2%,也是5月PPI下行的重要拖累。3)有色:由于铜、铝等有色价格分别环比跌4.7%、2.1%,带动PPI有色采矿、有色冶炼环比降幅扩大0.4、1.3个百分点至-1.0%、-1.1%。4)煤炭:5月黄骅港Q5500动力煤平仓价环比跌7.2%,带动PPI煤炭采选环比跌幅扩大1.2个百分点至-5.2%。

风险提示:政策力度、外部环境等超预期。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观分析师;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;穆仁文,国盛宏观研究员;朱慧,国盛宏观研究员。

本文节选自国盛证券研究所已于2023年6月9日发布的报告《物价仍在探底,政策应在路上》,具体内容请详见相关报告。

刘安林 S0680121020004 liuanlin@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们