来源:中信建投 作者:中信建投期货

研报正文

观点与策略:

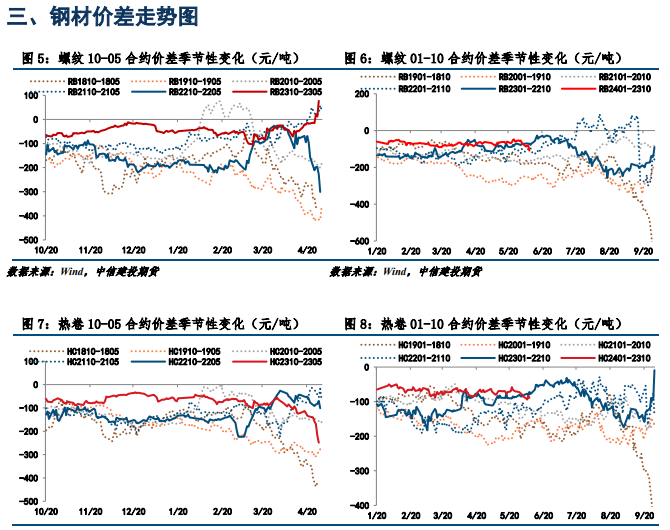

螺纹钢:中性

市场焦点:

隔夜钢材高开高走。

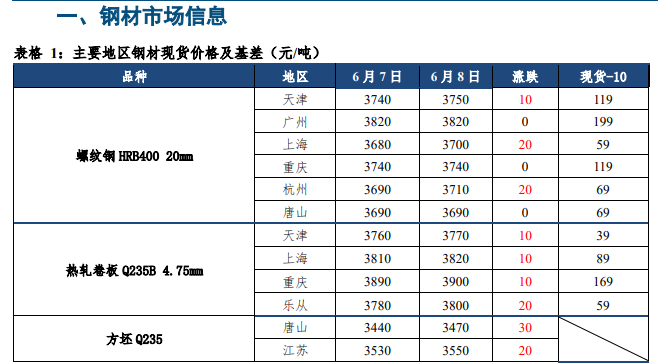

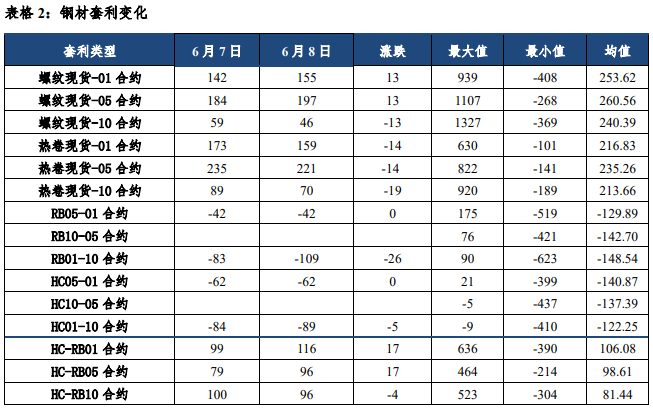

产业层面,商务部办公厅关于组织开展汽车促消费活动。供应端,本期螺纹产量再次迎来收缩,入库资源下降,主要保障直供的需求。

库存端,螺纹总库存维持较快去库速度,其中厂库去化幅度提升,204万吨已经达到2019年以来同期最低位,意味着钢厂继续压减建材产量主动去库或转产其他品种。

需求端,表需波动于300万吨上下,下游需求依旧低迷,钢价高位成交受阻,低价资源成交尚可。同时,钢厂盈利好转有复产预期,近期铁矿石价格表现强势,钢材成本支撑较强。

短期来看,供需双弱格局下,市场采购情绪依然偏谨慎,但基本面矛盾不大,预计国内建筑钢材价格或将延续震荡偏强运行态势。

操作建议:螺纹10合约偏多操作,观察3700压力位。

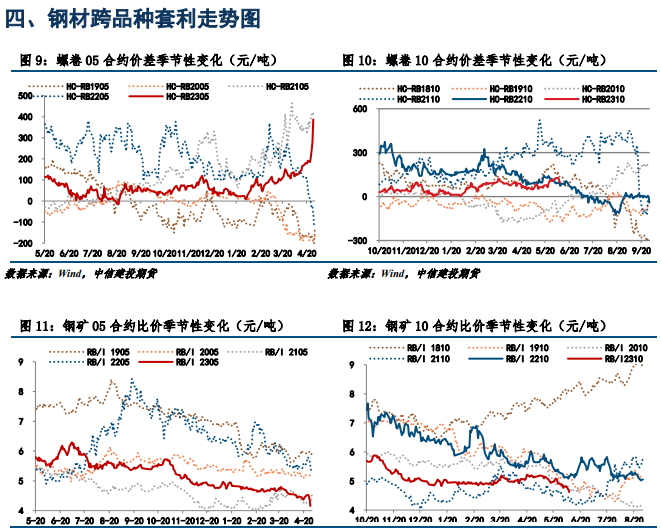

热卷:中性

市场焦点:

隔夜热卷偏强运行。

产业层面,商务部办公厅关于组织开展汽车促消费活动。

近期供应压力不减,需求维持前期状态并没有亮点出现,市场库存压力从华南转到华东,区域价差较前期明显收缩,目前钢厂利润尚在,主动减产动力较弱,行情短期依然处于矛盾累积阶段。

中长期我们仍然保持对产业链相对偏空的看法,但是这并不影响短期我们愿意在淡季寻找成材逢低做多的机会,而淡季成材价格更容易伴随预期摇摆,热卷或震荡走势为主。

操作建议:热卷10合约偏多操作,观察3800压力位。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们