兰格钢铁热卷供需分析(6月第一周)

一、全国主要钢铁企业高炉开工情况(第378期)

全国201家生产企业中有58家钢厂共计89座高炉停产,其中在检修有53家81座(上周为56家84座),89座停产高炉总容积为80110立方米,较上周减少3860立方米,按容积计算主要钢铁企业高炉开工率为79.73%,较上周上升0.35%。

影响日铁水量为22.48万吨,较上周减少1.55万吨。

二、全国生产企业高炉检修区域对比

据兰格调研:201家样本高炉企业中,有81高炉检修,影响日铁水量22.48万吨,较上周减少1.55万吨。其中:东北地区3座高炉检修,影响日铁水0.6万吨,较上周增加0.2万吨;华北地区25座高炉检修,影响日铁水7.75万吨,较上周减少1.3万吨;华东地区23座高炉检修,影响日铁水量6.82万吨,较上周持平;华南地区9座高炉检修,影响日铁水量2.05万吨,较上周持平;西北地区9座高炉检修,影响日铁水量2.22万吨,较上周减少0.45万吨;西南地区6座高炉检修,影响日铁水量1.52万吨,较上周持平;华中地区6座高炉检修,影响日铁水量1.52万吨,较上周持平。

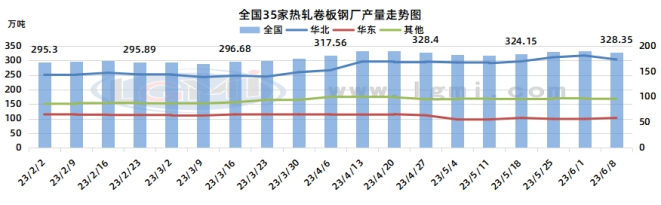

三、全国热卷钢厂产量统计

本周全国热卷钢厂周产量328.35万吨,较上周下降5.75万吨。其中华北地区下降7.75万吨到173.55万吨;华东区域热卷产量58.6万吨,较上周增加2万吨;其他区域热卷产量96.2万吨,较上周表现持平。

四、全国热卷钢厂产能利用率情况

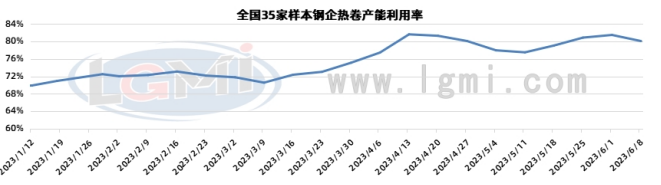

本周全国热卷钢厂周产量328.35万吨,轧线产能利用率80.09%,较上周下降1.4个百分点。具体来看,进入六月份,热卷市场逐步进入传统消费淡季,宏观消息面多空博弈,期货市场的走势不确定因素增加。终端需求总体表现偏弱,贸易商出货压力增加导致订货意愿偏向于谨慎,本月部分钢厂存在热卷产量下降的计划。整体来看,受本周热卷价格重心上移影响,钢厂热卷多处于微利的状态。另外,轧线开工方面,华东区域今天新增加一条轧线复工,但华北区域钢厂产量整体下降显著,综合影响下,本周钢厂热卷产量较上周有所下降。

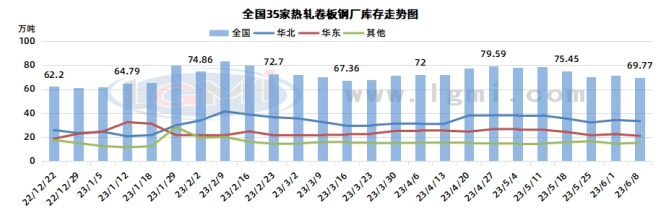

五、全国热卷钢厂库存统计

据兰格钢铁网统计,本周全国热卷钢厂库存量69.77万吨,较上周减少1.53万吨左右。其中华北20家钢企热卷厂库33.37万吨,较上周下降0.93万吨;华东6家钢企厂库21.1万吨,较上周下降1.4万吨。

六、周度对比分析

6月8日,兰格钢铁网监测的全国热卷钢厂主要指标显示,本周钢厂热卷产量结束四周增产趋势转而有所下降,钢厂厂内库存总量小幅降库,但降库幅度明显低于产量降幅。追踪国内35家热卷企业本周热卷总产量约328.35万吨,较上周下降5.75万吨;钢厂库存量约为69.77万吨,较上周减少1.53万吨。

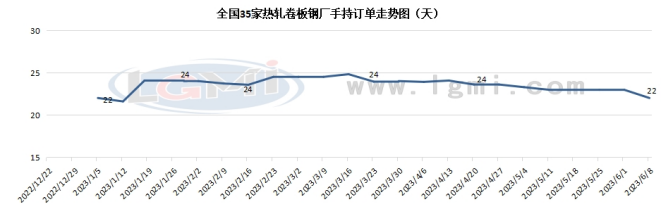

目前手持订单情况总体表现为良,新增订单环比上周减少一天:一线企业手持订单天数保持在30天左右,二线企业基本保持在10-20天。

七、热卷市场库存分析

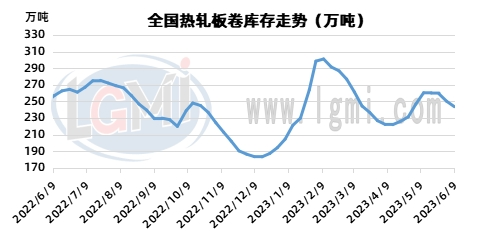

1、热卷社会库存走势分析

本周全国热卷社会库存总量在243.67万吨,较上周下降6.44万吨。本周热卷市场供应量小幅下降,刚需支撑下,本周热卷社会库存延续降库趋势。

2、上海、乐从区域社会库存走势分析

重点城市库存走势方面,乐从地区社会库存延续降库,上海区域热卷社会库存较上周小幅回升。据统计,截至6月9日,乐从地区热卷库存73.10万吨,较上周下降3.05万吨;上海地区热卷库存27.77万吨,较上周增加0.81万吨。

八、热卷下游需求分析

1、全国热卷样本企业大户成交量

本周热卷大户成交量较上周小幅下降。据兰格钢铁云商平台监测数据显示,截止到6月8日本周全国16个重点城市热轧板卷大户日出货量周度均值为5.44万吨,较上周下降0.03万吨。本周期货盘面震荡上涨,现货基本面偏弱的格局暂时难有好转,业者采购仍偏向于谨慎,本周样本市场成交数据较上周变化不大。

2、全国热卷钢厂手持订单情况

国内热卷生产企业手持订单天数均值为22天,较上周下降1天。具体来看,一线企业手持订单天数保持在30天左右,二线企业基本保持在10-20天左右。

3、汽车

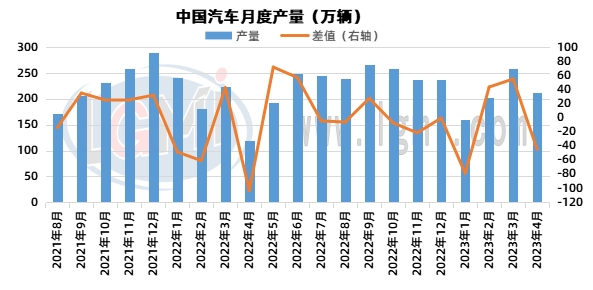

4月份,我国汽车产销量分别完成213.3万辆和215.9万辆,同比分别增长76.8%和82.7%。其中,乘用车产销量分别完成177.8万辆和181.1万辆,同比分别增长78.5%和87.7%。新能源汽车继续延续良好表现,市场占有率稳步提升。4月份,新能源汽车产销量分别达到64万辆和63.6万辆,同比均增长1.1倍,市场占有率达到29.5%。

汽车出口方面,汽车出口37.6万辆,同比增长1.7倍。其中,新能源汽车出口10万辆,同比增长8.4倍。

4、挖掘机

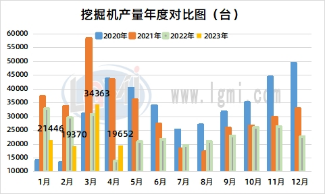

2023年4月,我国挖掘机产量19652台,同比增长36.7%,连续两个月同比增长。2023年1-4月,我国挖掘机产量94753,同比下降16.4%,降幅缩窄8.5个百分点。

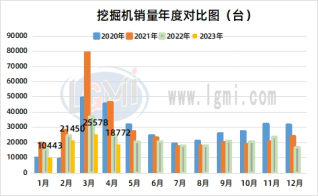

2023年4月销售各类挖掘机18772台,同比下降23.5%。2023年1-4月,共销售挖掘机76243台,同比下降25%。

5、家电

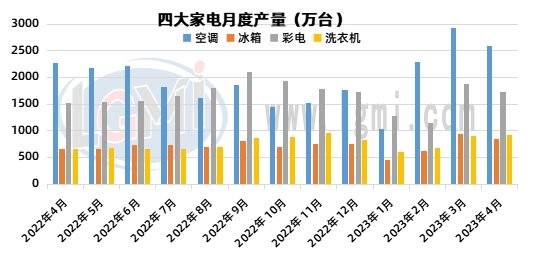

国家统计局数据显示,2023年4月中国空调产量2586.9万台,同比增长12.1%;1-4月累计产量8869.5万台,同比增长12.2%。

4月全国冰箱产量840.9万台,同比增长29.7%;1-4月累计产量3009.4万台,同比增长11%。

4月全国洗衣机产量920.9万台,同比增长41.6%;1-4月累计产量3211.4万台,同比增长15%。

4月全国彩电产量1721.1万台,同比增长14.3%;1-4月累计产量6082.6万台,同比增长3.3%。

九、下周热卷市场供需前瞻

本周热卷市场基本处于震荡运行的状态。往上没有创反弹新高,往下没有回吐6月以来的涨幅,基本是小幅度变动。近期铁矿期货表现抢眼,主要受资本对限产政策预期非常低,同时焦炭累降10轮修复了钢材获利空间,钢厂厂内铁矿库存处于较低水平,日耗不减影响。钢材反弹逻辑不在于铁矿,但铁矿确实给了更大的成本支撑,热卷市场虽有上涨,但基本面偏弱的情况限制了盘面以及现货的涨幅。

在宏观方面,近期利多政策不少,但实质性对黑色带动的有限,多数影响都停留在情绪和预期层面,中长期仍待观察。

从目前看,热卷市场仍处于反弹纠结,回归震荡的阶段,宏观有一定期待,产业也没有积累新的矛盾。整体来看,钢厂高炉开工相对维持高位,但高频产量有一定下降,电炉和长流程都有了一定减产,库存仍处于下降状态。因此,下跌的动力亦不足。短期继续关注宏观政策变化、市场心态和资金、情绪方面的作用。预计下周热卷市场震荡运行为主,仍不排除有反弹机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们