卓创资讯玉米市场分析师许亚婷

【导语】国内主产区售粮基本全部结束,玉米货源集中于中间贸易环节。伴随库存消耗及仓储成本提升,6月份开始贸易商挺价心态明确,产区价格率先反弹。但终端养殖仍承压,需求端实单跟进偏缓,玉米价格涨幅或受限。

产区供应逐步收紧 贸易商惜售挺价

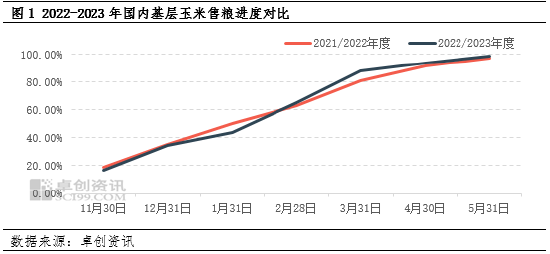

2022年新季玉米集中上市时期,由于主产区东北遭受持续降水天气,导致基层售粮有所推迟,春节前国内整体售粮进度同比表现偏慢。春节后伴随玉米价格高位回落,基层售粮进度开始加快,并逐步超越去年同期水平。截至5月底,主产区基层售粮进度为98%,较去年同期偏快1个百分点,基层售粮基本全部结束。

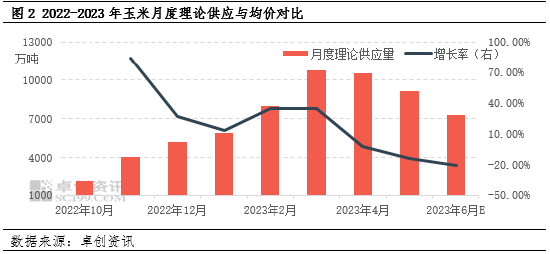

玉米市场粮源转移后,贸易商货源成为玉米市场供应主体。伴随库存消耗,目前玉米贸易粮供应高峰期已过,玉米供应呈现逐步收窄态势。预计6月份玉米市场月度理论供应量约为7331.18万吨,环比5月减少1803.20万吨,跌幅19.74%。货源收紧,并且仓储成本不断提升,贸易商抵触低价出货的心态逐步偏强,玉米价格支撑增强,月初产区贸易商报价开始上涨。截至6日,部分东北地区二等玉米出货报价较月初上涨30-50元/吨。

养殖需求较难跟进 玉米价格涨幅或受限

供应面支撑力度增强,玉米产区价格上涨后,带动销区到货成本跟随抬升。但目前终端养殖利润仍处于修复过程,饲料企业生产依旧处于相对淡季,且企业玉米库存相对安全,玉米饲用需求表现依旧偏弱。叠加小麦主产区河南部分地区收割时遭遇连续强降水天气,新季小麦质量受损,部分地区芽麦数量明显增加,后期对于饲用玉米消费或形成冲击,饲料企业玉米库存属于被动延后的状态。短线替代品价格优势依旧明显,下游饲料企业对于玉米签单积极性不高,销区养殖需求难有明显放量跟进,也在一定程度上限制玉米价格的涨幅。

综上所述,近期伴随中间库存消耗,产区贸易商挺价心态逐步明显,玉米价格开始窄幅上涨。但受制于终端养殖需求难有明显好转,且替代品价格优势明显,短线玉米饲用消费利多支撑不足,玉米价格涨幅或受限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们