来源:郁言债市

5月我国美元计价出口同比-7.5%,低于市场预期的0.1%,前值8.5%;进口同比-4.5%,预期-7.5%,前值-7.9%。关注以下几个方面:

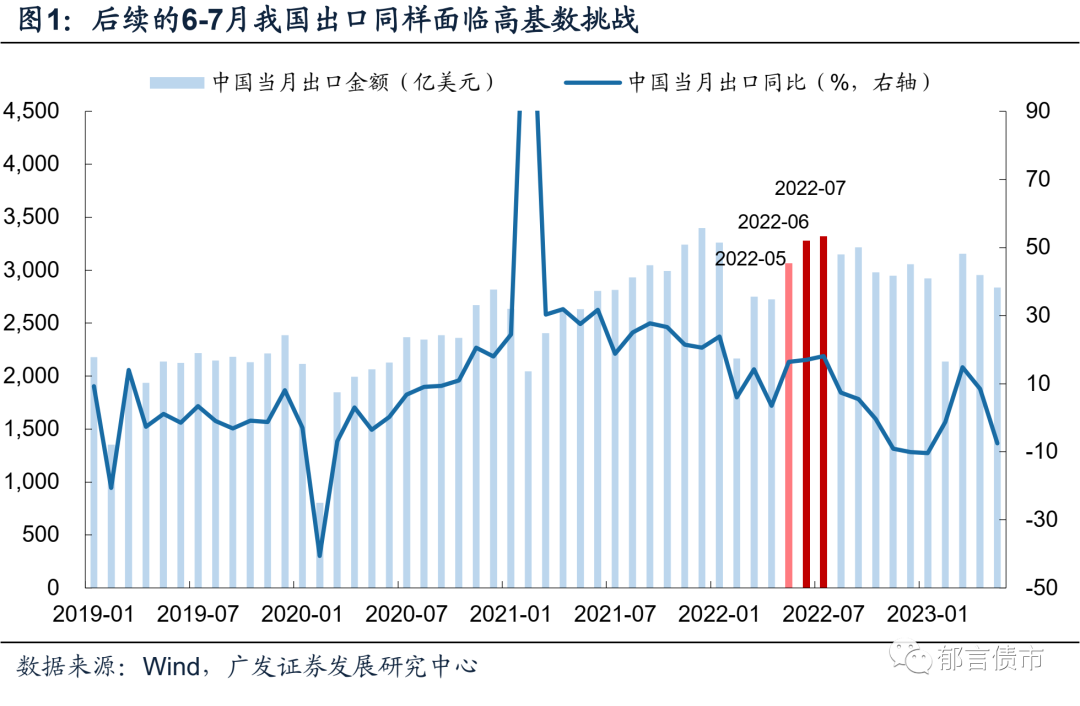

一是5月出口同比转负,部分原因在于去年同期基数较高。去年3-5月,我国出口同比(美元计价)分别为14.3%、3.5%及16.4%。去年4月受局部疫情扰动,国内生产及物流放缓,部分订单积压,出口同比形成局部低点;去年5月物流提速,积压订单生产报关,出口数据大幅改善,出口额超3000亿美金(环比+12.5%)。后续6-7月出口仍面临较高基数。环比来看,5月出口-4.0%,低于2013-19同期均值5.4%、2020-22同期平均值5.3%。出口与其他数据环比放缓的趋势一致。

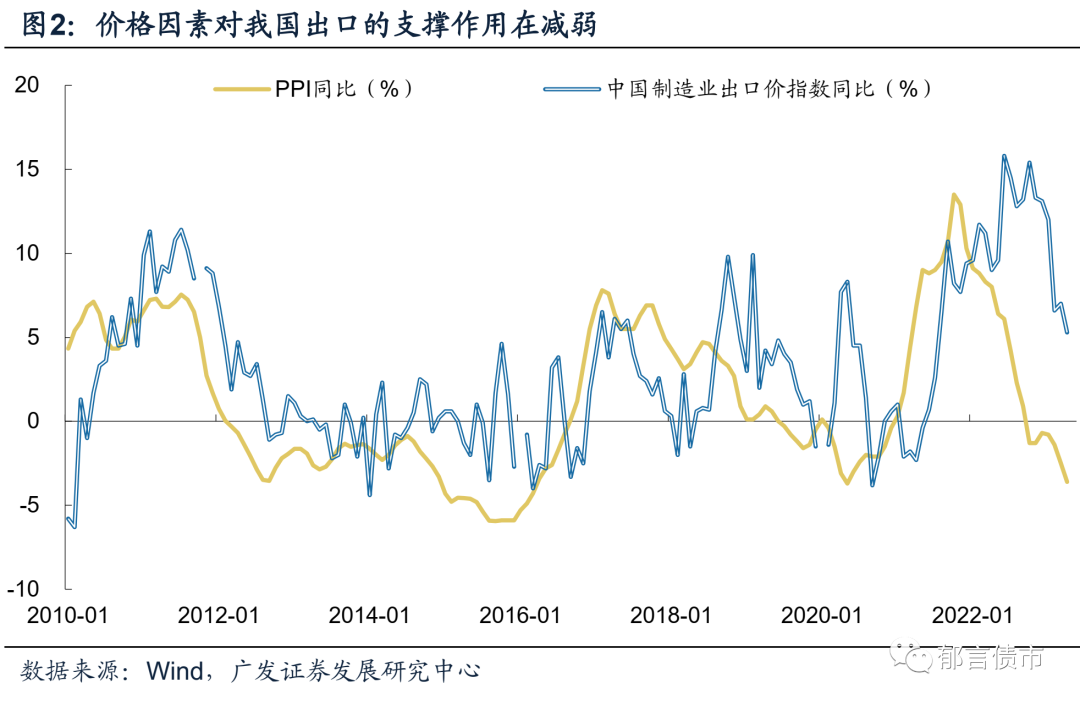

二是价格因素对我国出口的支撑作用在减弱。3月我国出口价格指数同比达到7.0%,4月则下滑至5.3%(5月尚未发布),其中汽车制造业出口价格同比也由3月的16.7%降至4月的14.7%。

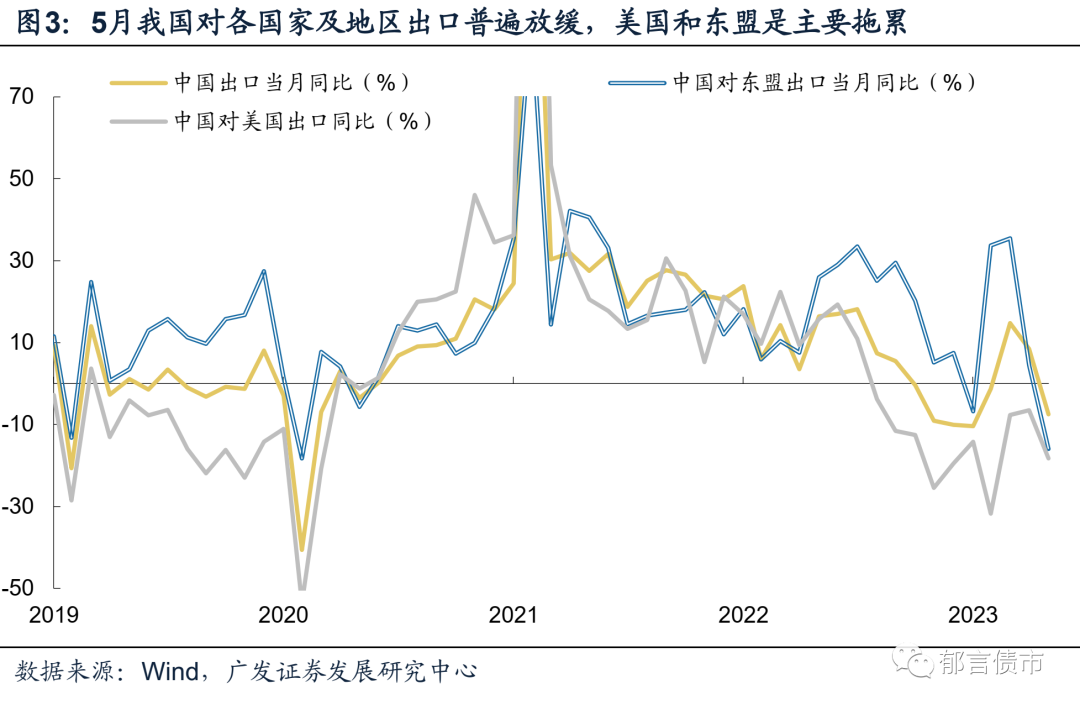

三是对各国家及地区出口普遍放缓,美国和东盟是主要拖累。拆分5月出口,一方面,对美国、东盟、欧盟及中国香港的出口同比拖累较高,依次为3.3、2.3、1.1、1.0pct。另一方面,前期拉动较大的俄罗斯及非洲,其出口同比增速也分别下降39.4、36.8pct至115.0%、13.5%。

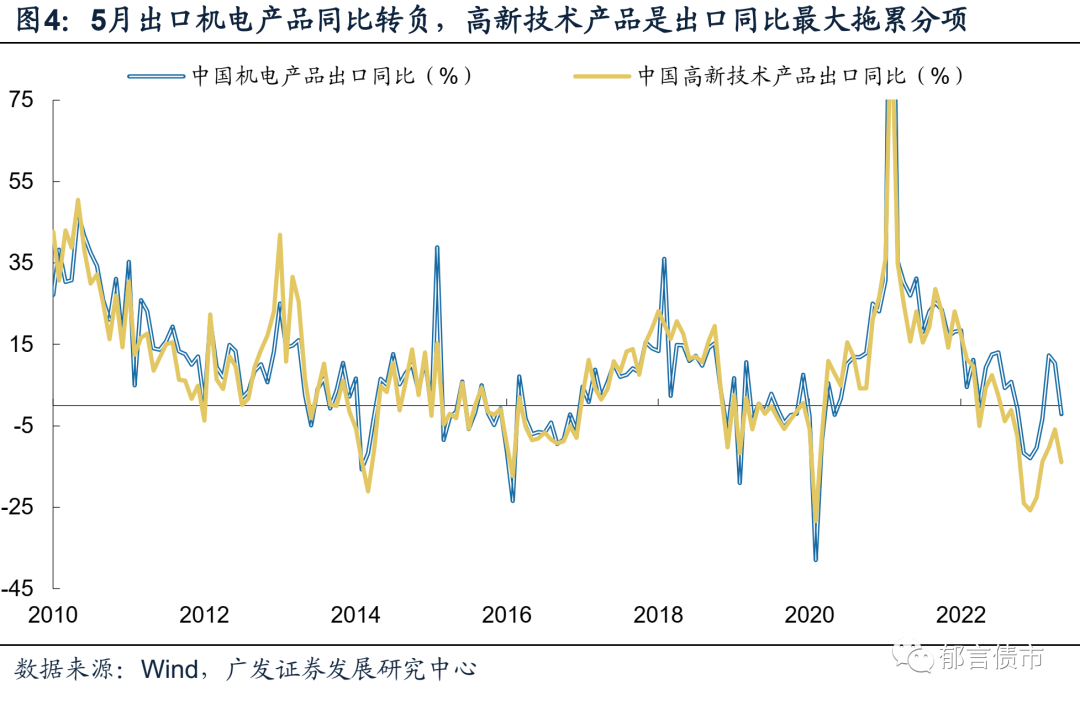

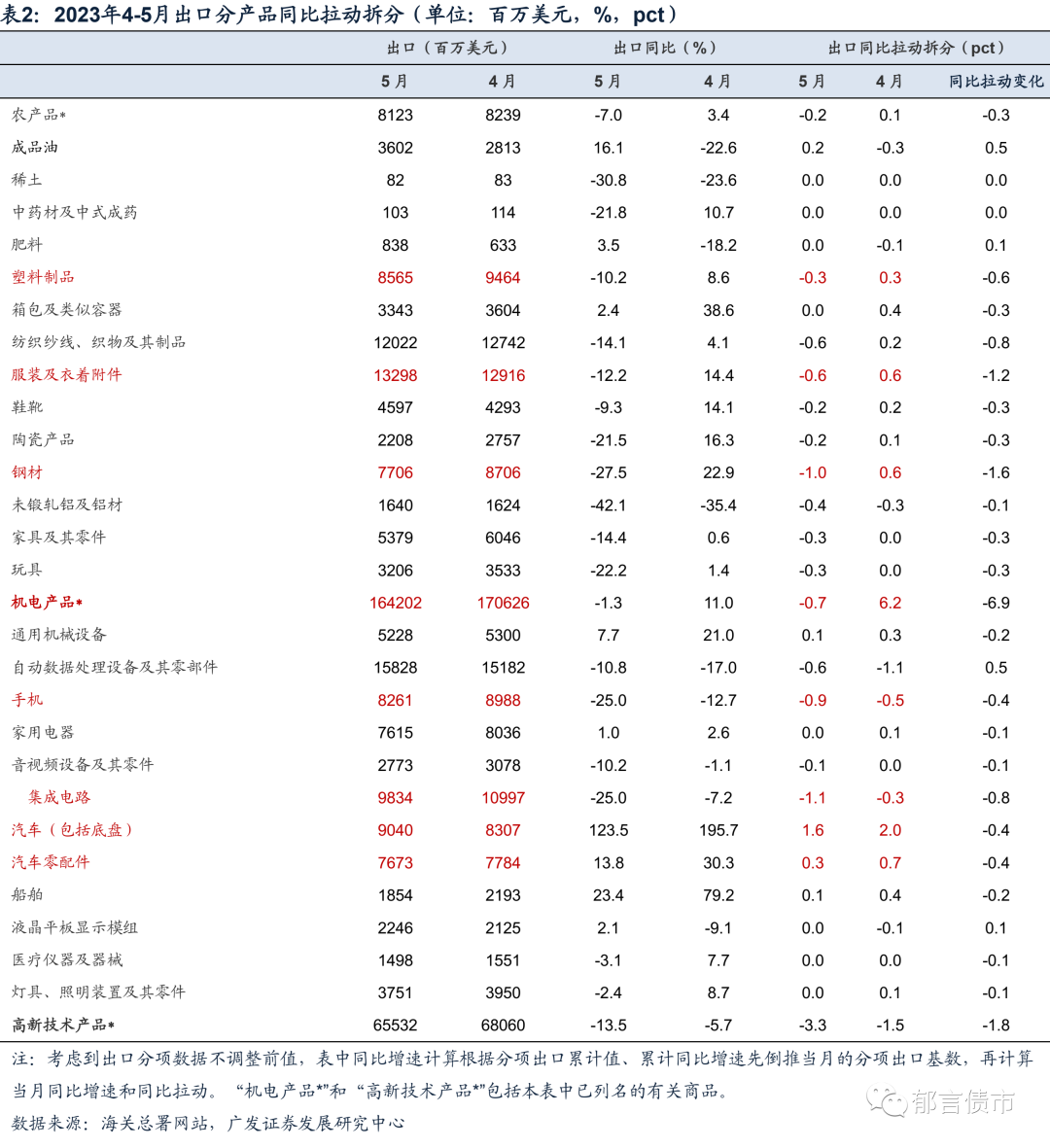

四是机电产品、钢材、服装和塑料制品等重要分项出口同比转负,分别由11.0%降至-1.3%、22.9%至-27.5%、14.4%至-12.2%、8.6%至-10.2%。其中,机电产品受集成电路、手机、汽车及汽配出口放缓影响,从4月的拉动6.2pct迅速转为5月拖累0.7pct。

五是方向上与大宗商品价格-全球贸易跟踪框架转为一致。5月韩国出口同比降至-15.2%,跌幅连续三个月扩大;CRB工业原料价同比由-18.0%略微收窄至-16.5%,仍偏低。外需放缓是出口的重要拖累。

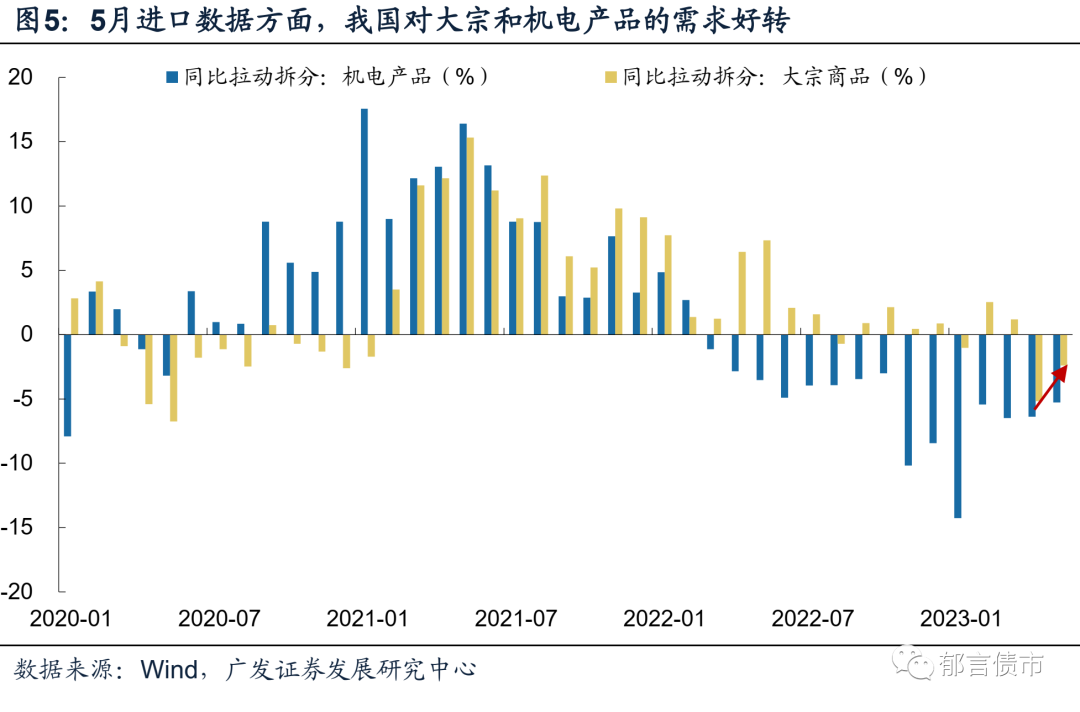

六是进口同比降幅超预期收窄,我国对大宗和机电产品的需求好转。同比拉动拆分来看,大宗拖累由5.2pct收窄至2.4pct,机电产品拖累由6.4pct降至5.3pct。从数量上看,原油及大豆进口同比转正,分别为12.3%及24.3%,钢材及生铜跌幅收窄。

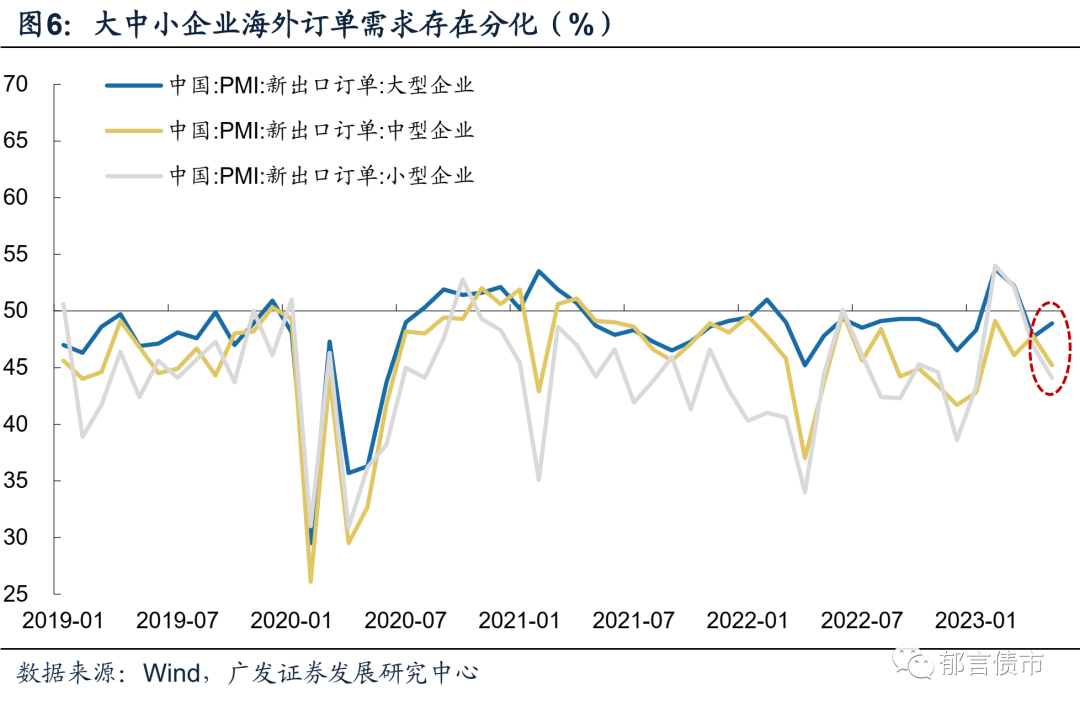

七是5月大中小企业海外订单存在分化,其PMI新出口订单指数分别为48.9%、45.2%、44.1%,较四月变化1.2、-2.6、-2.8pct,反映大企业的出口订单开始好转,而中小企业仍在面临订单削减。

对债市影响:数据公布后,10年国开活跃券小幅下行0.5bp,体现当前债市对出口等数据的反映有所钝化。随着外需放缓,稳增长政策的必要性提升,短期内地产政策的变化、降息是否落地或是债市主要矛盾。

风险提示:

国内政策出现超预期调整。本文假设国内政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内政策相应可能出现超预期调整。

发达经济体货币政策出现超预期变化。本文假设美国等发达经济体加息路径按照点阵图进行,但假如其通胀等数据持续超预期,货币政策节奏相应可能出现超预期变化,对全球贸易数据产生扰动。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们