【导语】2023年废钢铁整体运行趋势超出市场预期,整体价格较2022年出现明显背离。后市来看,需求以及成本端表现仍是影响废钢行情的关键因素,此外还需要关注政策面带来的不确定性。

上半年废钢铁市场复盘

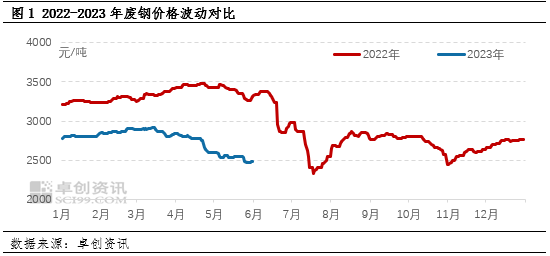

2023年1-5月份,国内废钢市场价格先强后弱运行,阶段分化较为明显。根据卓创资讯统计的全国6-8厚重废均价来看,价格高点出现在3月14日,价格为2921元/吨,低点出现在5月26日,价格为2465元/吨,高低价差456元/吨。

对比2022年,2023年年初至3月中旬,废钢价格走势呈现上涨,与上年同期趋势一致。但随后价格的走向便开始出现了背离。3月中旬之后,废钢价格开启了一路震荡下行,截稿时,上半年废钢最低价格较2022年低点还有140元/吨的差距。主要市场价格来看,唐山6厚重废5月份均价2729元/吨;嘉兴6厚重废均价2452元/吨;张家港6厚重废均价2590元/吨。河北地区依旧是废钢价格高地。

上半年促成价格上行的主要驱动因素有:其一,管控政策全面放开,市场对于年后下游需求的释放存有较乐观预期,钢厂主动提涨备库的心态较强,因此主导钢厂在1月到3月中旬期间价格上调为主;其二,市场资源偏紧,由于2022年市场环境多变,废钢价格波动剧烈,因此场地方面主动大批量备库的行为则有所减少,2023年年初整体的市场现货供应仍偏紧张,这也一定程度促进了废钢价格的上涨;第三,电炉企业开工率迅速回升,钢厂用废利润尚可,转炉废钢比也有所提升,因此总体的需求表现尚可,助推价格上行。

3月中旬过后废钢铁价格开启高位回落,主要原因有以下几个方面:首先,市场“强预期”被“弱现实”兑现,终端消费并未如预期般显著回暖,尤其房地产方面表现仍偏向低迷,新开工面积及到位资金数据同比下滑;其二,成材累库情况较为明显,钢厂利润不佳,部分短流程企业甚至出现了长期的倒挂,导致钢厂开工率整体降低,对于废钢的消耗量也有所下降;其三,原料端支撑偏弱,焦炭价格连续十轮下调,累计跌幅在750元/吨左右,成本支撑显著下移的情况下,钢企用废效益也会有明显下降,导致用废意愿降低。

基本面情况解读

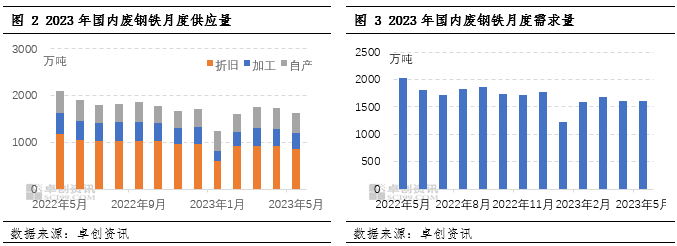

1-5月份,统计样本内钢厂到货量先增后降,废钢总到货量为8007.28万吨,较去年同期9469.36万吨减少1462.08万吨,降幅15.44%。

1-5月份,统计样本内钢厂消耗量先增后降,废钢总消耗量为7735万吨,较去年同期9499.62万吨减少1764.62万吨,降幅18.58%。

由于节假日因素的影响,1月份到货量相对较低,为1255万吨,而伴随后期企业复工复产,钢厂用废需求增加,到货量也相应增加,3月份,钢厂到货量达到高点,达到1762.28万吨;而随后,伴随山西地区协调限产以及其他区域出现大面积钢厂减产、检修情况,废钢铁的需求量开始下降,因此钢厂供应量也被动回落。年内场地方面供应量阶段变化,1-3月份散户上货积极性相对较高,彼时场地库存也相应补充较快,蓄水池作用显现。而后期伴随价格回落加快,行情反复波动,场地中间商心态较为谨慎,收货积极性不太高,导致了后期场地库存开始下降,供应端开始收紧。

后市行情展望

下半来看,卓创资讯认为须主要关注以下几个方面:

政策面来看,要积极关注粗钢平控对下半年废钢市场可能带来的影响。2023年粗钢调控政策已定调为平控,即“不增不减”。而根据市场方面统计的数据,2023年一季度,河北省、山西省、辽宁省等地区粗钢产量均高于2022年一季度,尤其以河北省最为显著,粗钢产量较同期增长了约1000万吨。如果要完成年内的平控目标,那势必会在接下来的时间,将这多出来的1000万吨“消化掉”,至于在什么时间,将采用什么样的方式,建议可以关注在价格下跌过程市场方面的生产消息。

需求方面,房地产1-4月份表现仍处于偏弱势状态。根据国家统计局的数据,1-4月份房地产开发投资总额同比下降6.2%,新开工面积同比下降21.2%,到位资金同比下降6.4%。从数据方面可以看到,房地产面临增长放缓以及资金的双重压力。而房地产又是钢材的主要应用领域,如果在未来发展不能明显好转,那钢材的需求量也会受到影响,从而影响废钢的使用量;此外,制造业方面表现同样承压,根据官方制造业PMI指数,5月份制造业PMI指数为48.8,位于荣枯线以下,且环比也有所回落。分项数据来看,5月份相较于4月份,在生产订单、出口订单、在手订单等方面均弱于4月份,制造业整体仍处于需求偏弱的运行状态中,下半年,出口方面压力较大,制造业或难有亮眼表现,间接影响废钢铁需求。

原料方面,由于焦炭已连续下调十轮,累计跌幅达到了750元/吨,钢材生产成本显著下移。而着眼未来,短期焦炭市场弱势难改。首先是原料端,煤炭价格承压,焦化成本预计下移,焦企仍有一定的利润空间可以挤占,焦价或进一步下滑,焦企出于控库与亏损的考虑,负荷或进一步下滑,供应预期减少;另一方面,需求端未有明显好转,钢坯虽短线存在修复性回升预期,但整体预期偏弱,且目前钢厂库存理想,采购意向不高;贸易商询单一般,暂未大规模入场。所以从原料角度来看,钢材成本支撑偏弱,成材价格若回落,势必会影响到废钢的调价。

综合来看,考虑到成本支撑偏弱,需求预期无明显好转,以及政策方面存在的可能性影响,预计下半年废钢铁价格或先弱后强运行,价格重心窄幅下移。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们