作者:钟正生/张璐(钟正生系中国首席经济学家论坛理事、平安证券首席经济学家)

核心观点

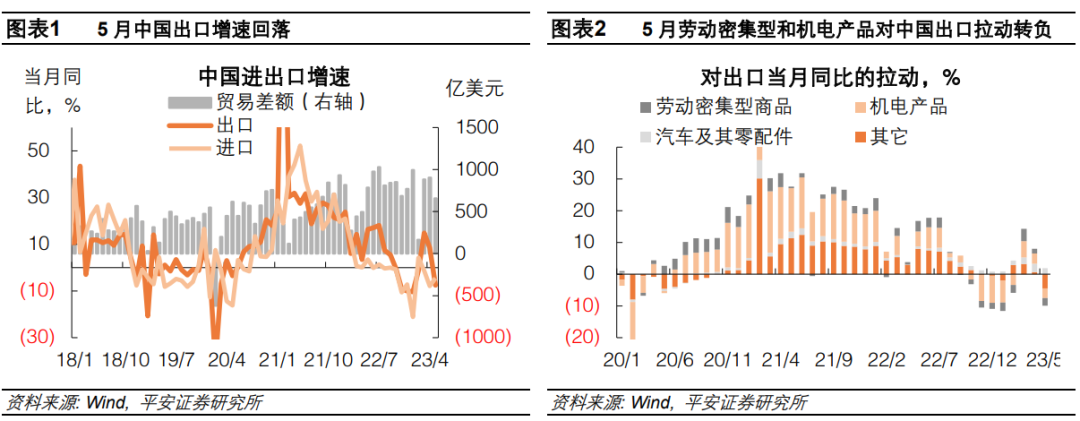

事项:按美元计价,2023年5月中国出口增长-7.5%,进口增长-4.5%,贸易顺差658.1亿美元。

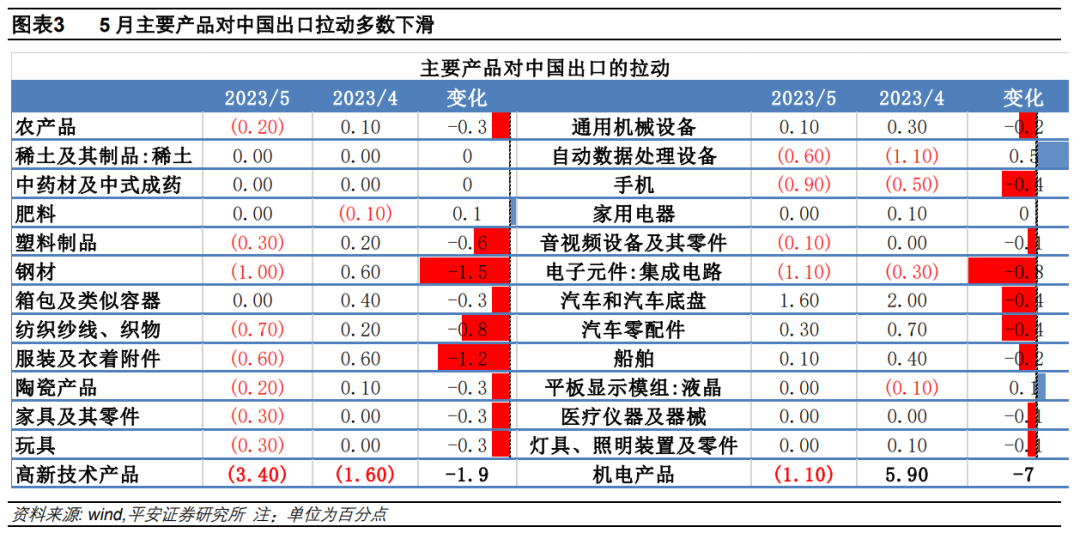

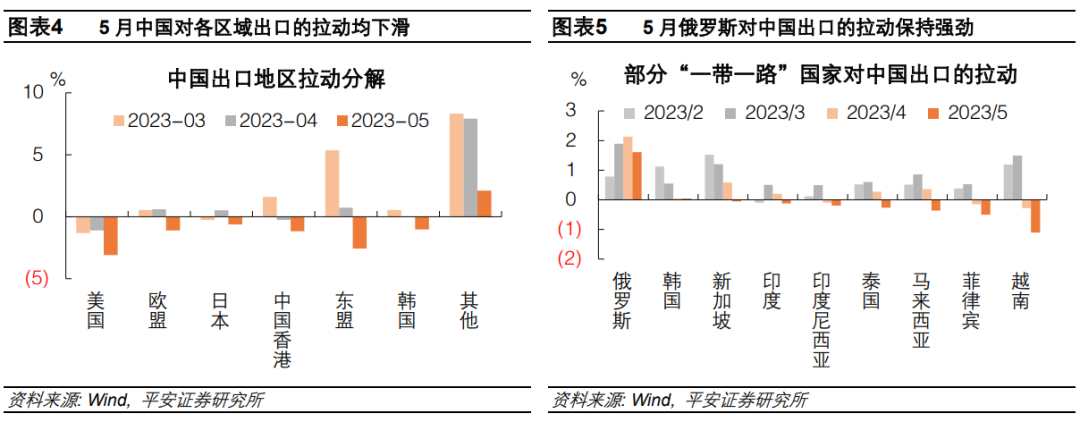

1、出口产品结构上,5月劳动密集型产品和机电产品均转为负向拉动,汽车及其零配件保持正向拉动(幅度有所回落)。主要产品中,自动数据处理设备和液晶平板显示屏对出口的拖累有较明显收窄,反映全球电子产品消费可能有一定回温迹象。但手机、集成电路、高新技术产品对中国出口的拖累均再度扩大,体现外围对我国芯片行业打压的影响仍大。钢材、纺织服装、塑料制品等出口均由拉动转为拖累,体现外需下滑的影响。

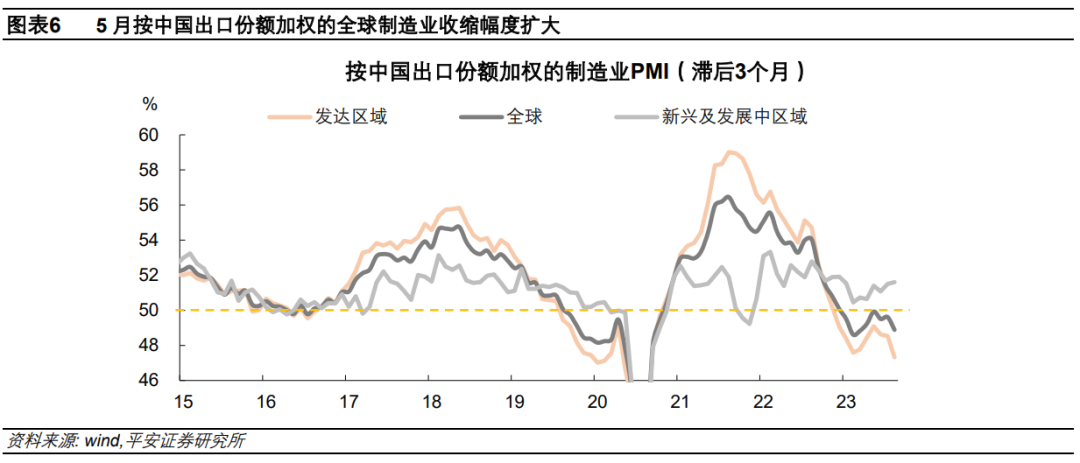

2、出口国别结构上,5月中国对美国和东南亚国家出口的拖累最大,而此前强劲增长的“一带一路”沿线国家拉动明显下降。从主要国家来看,俄罗斯保持了1.6个百分点的正向拉动,而越南、马来西亚、菲律宾等此前对中国出口拉动较大的国家均转为拖累。5月以中国出口加权的全球制造业PMI显著回落,其中,发达区域处于收缩区间且降幅更大,新兴及市场区域处于扩张区间且保持平稳,体现发达经济体制造业走向衰退,对中国出口需求的影响显化。在全球贸易需求收缩的情况下,中国对“一带一路”沿线国家出口高增长的可持续性或不足。

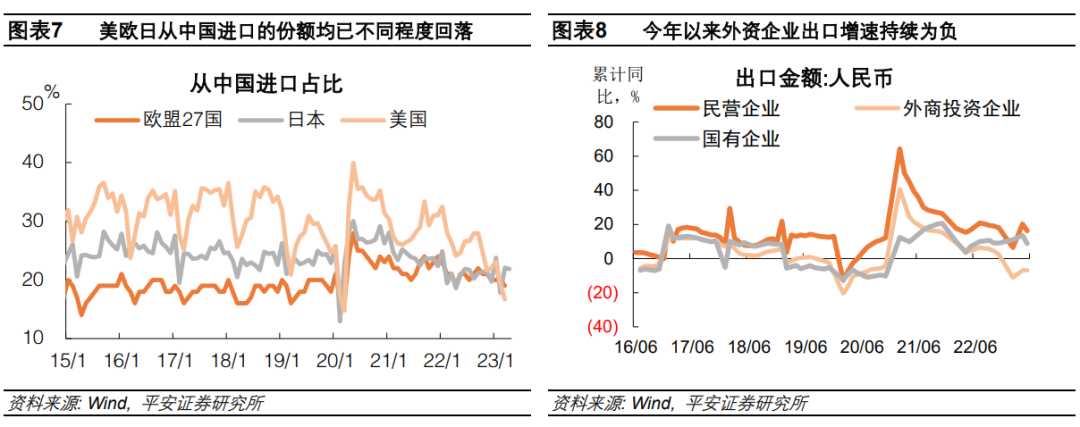

在当前的国际政治和经济环境下,“稳外贸”除了要更积极拓展与共建“一带一路”沿线国家及其它政治友好国家的经贸往来,持续发挥出口结构转移的红利外;也需尽量稳定我国在发达经济体中的出口份额,“留住”外国在华企业的产业链供应链。目前,中国在美国和日本进口中的份额已低于疫情之前水平,在欧盟进口中的份额也回到了与疫情前相当的水平。今年以来,外商投资企业的出口金额同比持续负增,与民营企业和国有企业的较好增长形成反差。

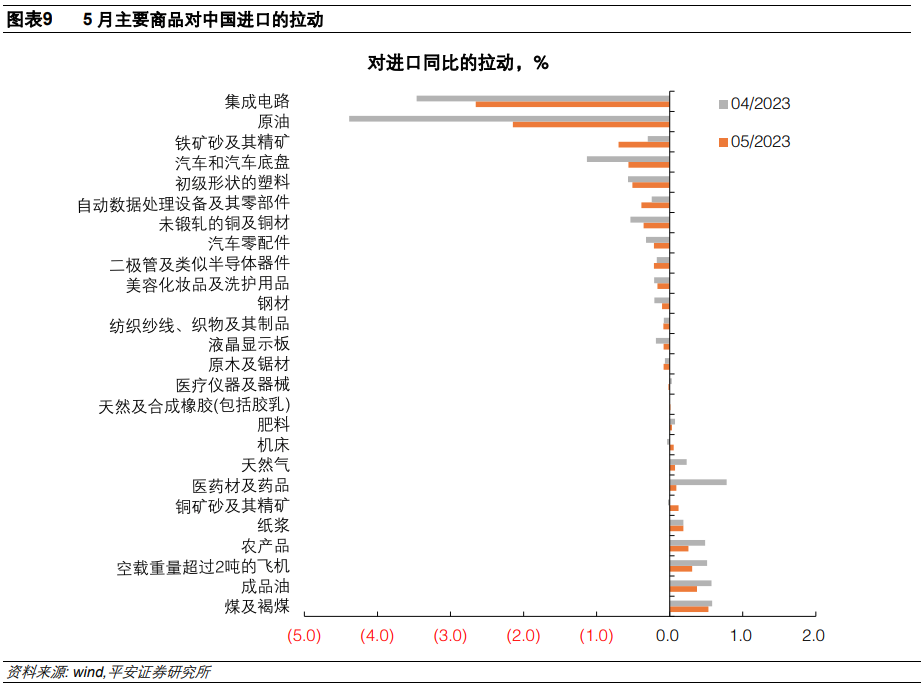

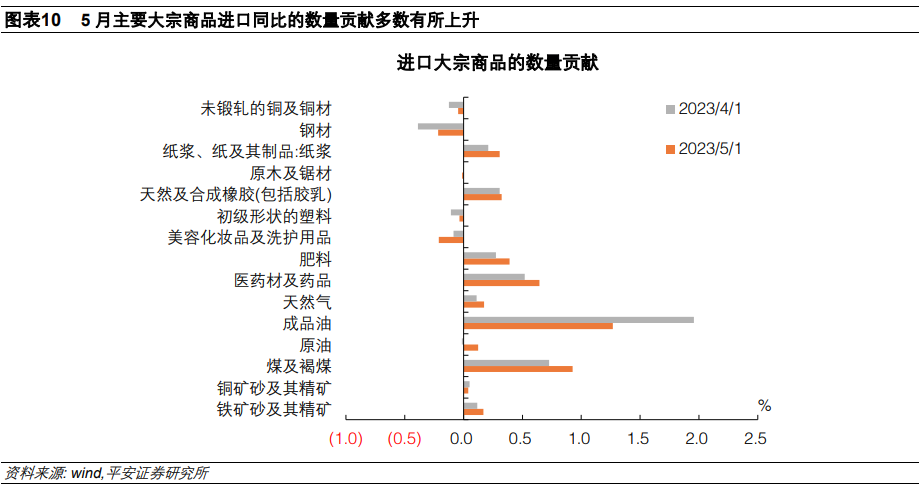

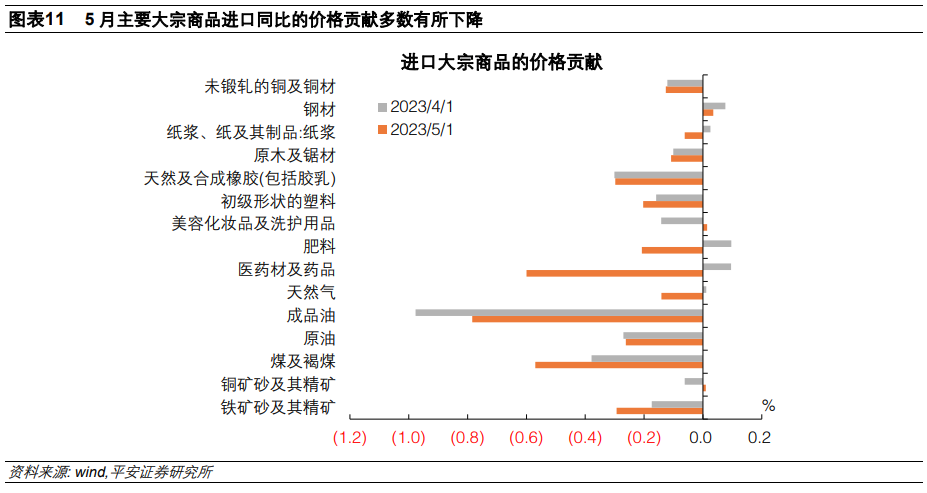

3、进口产品结构上,5月进口降幅有所收窄,主要反映了进口数量的积极变化,可能体现了5月中国经济增长动能的边际企稳。5月进口金额降幅收窄受到集成电路、原油、汽车的驱动较大,其中,原油和汽车主要受到进口数量增速变化的驱动,而价格因素变化不大,集成电路的价格和数量降幅收窄程度较为均衡。从主要大宗商品进口的量价拆分来看,5月大宗商品进口的数量贡献多数上升,而价格贡献多数下降。

5月中国出口增速返回负增长,与此前工业出口交货值、PMI出口订单数据所反映的今年以来出口仅温和好转的情况一致,显示了全球制造业走向衰退过程中,中国出口可能受到以下挑战:一是,外需收缩从发达国家向新兴和发展中国家传递,造成“一带一路”新生力量对中国出口的支撑不稳;二是,对美日欧出口份额出现不同程度下滑;三是,地缘政治不确定性下,高技术产品进、出口承压。作为工业领域数据表现最佳的一个链条,出口重返负增长,可能进一步推动政策加码时点提前。

按美元计价,2023年5月中国出口增长-7.5%,进口增长-4.5%,贸易顺差658.1亿美元,同比扩大16.1%。

1、出口产品结构上,5月劳动密集型产品和除汽车外的机电产品均转为负向拉动(分别为-2.4和-3.1个百分点),汽车及其零配件保持正向拉动(但拉动幅度也有所回落,为1.9个百分点),其它类型产品对出口也转为负向拉动(合计为-4.5个百分点)。主要产品中,自动数据处理设备和液晶平板显示屏对出口的拖累有较明显收窄,反映全球电子产品消费可能有一定回温迹象。但手机、集成电路、高新技术产品对中国出口的拖累均再度扩大,体现外围对我国芯片行业打压的影响仍大。钢材、纺织服装、塑料制品等出口均由拉动转为拖累,体现外需下滑的影响。

2、出口国别结构上,5月中国对美国和东南亚国家出口的拖累最大,而此前强劲增长的“一带一路”沿线国家拉动明显下降。5月美国对中国出口的拖累再度扩大至3.1个百分点,东盟从正向拉动转为拖累2.6个百分点,欧盟、日本、韩国也均对中国出口产生拖累。以“一带一路”沿线国家为代表的其它地区对出口的拉动下滑,从主要国家来看,俄罗斯保持了1.6个百分点的正向拉动,而越南、马来西亚、菲律宾等此前对中国出口拉动较大的国家均转为拖累。5月以中国出口加权的全球制造业PMI显著回落,其中,发达区域处于收缩区间且降幅更大,新兴及市场区域处于扩张区间且保持平稳,体现发达经济体制造业走向衰退,对中国出口需求的影响显化。在全球贸易需求收缩的情况下,中国对“一带一路”沿线国家出口的可持续性或不足。

在当前的国际政治和经济环境下,“稳外贸”除了要更积极拓展与共建“一带一路”沿线国家及其它政治友好国家的经贸往来,持续发挥出口结构转移的红利外;也需尽量稳定我国在发达经济体中的出口份额,“留住”外国在华企业的产业链供应链。目前,中国在美国和日本进口中的份额已低于疫情之前水平,在欧盟进口中的份额也回到了与疫情前相当的水平。今年以来,外商投资企业的出口金额同比持续负增,与民营企业和国有企业的较好增长形成反差。

3、进口产品结构上,5月进口降幅有所收窄,主要反映了进口数量的积极变化,可能体现了5月中国经济增长动能的边际企稳。5月进口金额降幅收窄受到集成电路、原油、汽车进口金额降幅收窄的驱动较大,其中,原油和汽车主要受到进口数量增速变化的驱动,而价格因素变化不大,集成电路的价格和数量降幅收窄程度较为均衡。从主要大宗商品进口的量价拆分来看,5月大宗商品进口的数量贡献多数上升,而价格贡献多数下降。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们