华融融达期货

农产品

棉花

下游市场需求整体持稳,郑棉期价延续震荡走势

【现货概述】

6月8日,棉花现货指数CCI3128B报价至17385元/吨(+79),期现价差-520(合约收盘价-现货价),涤纶短纤报价7250元/吨(+0),黏胶短纤报价12900元/吨(+0)CY Index C32S报价23925元/吨(+0),FCY Index C32S(进口棉纱价格指数)报价24647元/吨(+100);郑棉仓单14925(-81),有效预报706(-14)。美国EMOT M到港价96.9美分/磅(-0.3);巴西M到港价94.1美分/磅(-0.3)。

【市场分析】

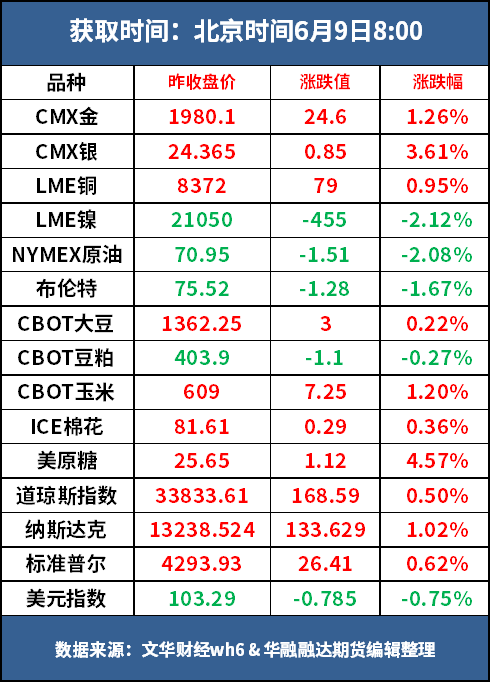

据美国农业部发布的美棉出口周报数据显示,截至6月1日当周美国2022/23年度陆地棉净签约108953吨(含签约109565吨,取消前期签约612吨),较前一周增加79%,较近四周平均增加148%。装运陆地棉71894吨,较前一周增加12%,较近四周平均增加4%。净签约本年度皮马棉476吨,较前一周减少43%;装运皮马棉2654吨,较前一周减少56%。新年度陆地棉签约6985吨,无新年度皮马棉签约。当周美棉签约数据表现亮眼,陆地棉签约数据创年内新高。隔夜 ICE期棉主力12合约,十字星报收81.61美分/磅,期价较上一交易日上涨0.29美分/磅。从技术面来看,MACD红柱放量,DIFF与DEA拟合金叉,KDJ指标拟合金叉,技术指标有所转强。

当前郑棉期价整体维持震荡偏强的走势,但当前的现货市场并不如期货市场那般火热,现货市场交投整体有所转淡,纺企以维持刚需采购为主,在郑棉期价持续上涨的背景下,进口棉优势开始显现,从美棉签约数据亦有所体现,达到年高点。当前从下游市场来看,交投一般,下游订单反馈不及预期,织厂对于棉纱原料的采购也是以随用随采为主,目前局部有织厂减产,并未出现大规模降负荷。

【技术分析】

昨日郑棉主力09合约阳线报收16815元/吨,期价较上一交易日下跌45元/吨, 持仓减少4555手,至63.7万手。从周氏超赢技术面来看,ck模式,F2指标、资金流量指标显示多,技术指标处于强势。

【操作策略】

对于上游仍有资源的企业,在棉价上涨的背景下择机择高销售,下游纺企而言,期权端可选择在盘面上卖出深度虚值的看跌期权,以增厚企业利润。(仅供参考)。

棉纱

向下滑动可查看更多内容↓

棉纱现货市场报价持稳,企业对后市信心不足

【现货概述】

6月8日,棉花现货指数CCI 3128B报价至17385元/吨;CY Index C32S报价23875元/吨;FCY Index C32S(进口棉纱价格指数)报价24553元/吨;部分地区棉纱价格:

山东产紧密纺JC50S带票到货31000元/吨

江苏大厂产JC32S带票报价25100元/吨

贸易商C40S针织报25000-25500元/吨

【市场分析】

近期坯布市场行情变化不大,坯布市场报价上涨后下游市场接受程度偏弱,目前局部有织厂减产,并未出现大规模降负荷,据悉部分织厂端午会放假1-2天。棉纱市场报价持稳,下游买盘较弱,纺企对后市信心略显不足。近期成本端价格重心不断上移,棉纱价格亦有所上涨,预计短期棉纱期价随成本端偏强运行,中短期运行区间22000-25000元/吨,需警惕成本端回调风险,后续关注成本端价格走势以及下游订单情况变化。

【策略建议】

(1)建议纱厂:现货棉纱顺价销售为主;需要补原料库存的纱厂等待本轮郑棉调整后,继续基差点价采购原料;

(2)建议前期止盈离场投资者待CY 09合约期价回调至布林中轨附近继续多单参与。(仅供参考)

玉米

向下滑动可查看更多内容↓

玉米价格平稳运行

【价格情况】

北方锦州港平舱价2700元/吨 (+0),入库价2670元/吨 (+0) 。

周四国内玉米期货价格震荡向上,主力07合约上涨8个点,收盘价2650元/吨,最高2657元,最低2641元,结算2648元,总成交量23.76(-2.15)万手,持仓54.31(-1.47)万手,基差20(-8),07-09合约价差54(+1)。

6月7日芝加哥商品交易所(CBOT)玉米期货主力7月合约开盘价605.00美分/蒲式耳,收盘价601.75美分/蒲式耳,下跌6.25美分/蒲式耳,最高价612.50美分/蒲式耳,最低价604.75美分/蒲式耳,结算价604.25美分/蒲式耳。

【市场方面】

深加工收购报价持稳。东北企业收购报价相对稳定,渠道库存受高成本累加制约,被动挺价,农户余粮所剩无几,需求方刚需采购,市场价格平稳运行;华北企业厂门报价持稳,山东深加工企业剩余车辆有所减少,剩436车,比昨天减少51车,粮源相对充足,基层粮点关注点转向小麦,变现动力不足,价格走势稳中偏弱。北港到港量较前期小幅增加,对后市看涨预期不足,贸易商近期仍以顺价销售粮源为主,港口收购方心态暂稳;广东港口二等玉米报2780-2800元/吨,较昨日跌20元/吨,现货成交偏淡及进口谷物集中到货制约市场心态,部分贸易商为加快出货高报低走。

库存方面,截至6月2日,北方四港玉米库存共计236.1万吨,周比增加2.6万吨;当周北方四港下海量共计12.6万吨,周比减少34.2万吨。

消费方面,2023年23周(6月1日-6月7日),全国149家主要玉米深加工企业共消费玉米111.85万吨,较前一周增加1.93万吨,其中玉米淀粉加工企业消化玉米40.33万吨,较前一周增加1.6万吨;酒精企业消化33万吨,较前一周增加0.38万吨。

【操作建议】

个人投资者可尝试轻仓布局09空单。

(仅供参考,不作为入市交易依据)

红枣

向下滑动可查看更多内容↓

红枣短期驱动较弱 郑枣震荡收十字星

观点:目前盘面有效仓单数量16805张(+21),折84025吨;仓单预报111张,折555吨,仓单数量近期变化不大,仓单数量低于去年同期。周四,商品涨跌互现,红枣主力CJ2309合约延续震荡。上游产区枣树到了第一个生长关键期花期,农户会喷洒促进坐果的药物,并对枣树进行环割保坐果。下游沧州市场货源充足,去库速度放缓。消费市场即将进入一年中最淡的时节,下游走货渐缓也是意料之中,对于盘面驱动效应并不大。关注09-01合约价差套利机会。操作上上游产业客户已有保值单继续持有,投资类客户短线操作为主。

【市场概况】

红枣现货方面:阿拉尔、阿克苏地区新加工价格参考超特级10.50元/公斤,特级9.50元/公斤,一级灰枣8.50元/公斤,二级7.50元/公斤,三级6.50元/公斤。喀什地区通货价格参考5.00-6.50元/公斤。下游销区,超特10.50-12.00 元/公斤,特级9.50-10.30元/公斤,一级8.30-9.30元/公斤,二级7.20-7.80元/公斤,三级6.20-7.00元/公斤,根据产地不同价格不一,以质论价。

【技术分析】

红枣主力CJ2309合约,盘面最高价10150元/吨,最低价10050元/吨,收盘10100元/吨,较上一交易日结算价下跌55元/吨,持仓量48200(-98)手,成交量22786手,盘面小幅低开震荡收十字星线。日线级别KDJ(40,16,10)指标交死叉下行,MACD绿色能量柱缩量,指标在穿越零轴下行收敛。

【交易建议】

交易建议:上游加工厂套保持仓继续持有,投资类客户短线操作为主。(仅供参考)

白糖

向下滑动可查看更多内容↓

天气因素发酵,原糖低位反弹

【行情回顾】

郑糖2309主力合约收盘报6871元/吨,涨幅0.22%;夜盘高开高走,收盘报6968元/吨,涨幅1.41%。

【现货概述】

产区现货报价上调,南宁仓库价7200元/吨,成交不错;销区加工糖报价7300-7500元/吨,成交一般。

【市场分析】

昨日美国原糖7月合约收盘25.65美元/磅,跌幅4.57%;伦白糖8月合约收盘报691.8美元/吨,跌幅3.19%。天气题材受市场关注,气象机构预测厄尔尼诺现象对全球气候将产生影响,印度季风抵达东海岸,为近几年最晚时间,而巴西南部下周面临一股极寒气流,有可能对农作物生长造成影响。咖啡、可可和甘蔗2020年秋季就遭遇霜冻灾害影响大幅减产。关注今日巴西unica5月下生产数据公布和进口国采购需求。

国内郑糖跟随原糖反弹,接近7000关口压力线,夜盘高开高走,盘面波动幅度加大。现货市场本周交投情况偏好,集团顺价走货成交活跃。据了解部分加工炼厂陆续分配到国储糖来料加工,预计该部分加工完工成本不低于销区现货价,然而国内下半年供应仍需要进口补充,但原糖近月价格高位盘整,原糖7/10价差收缩,下半年进口窗口难打开。关注销区加工糖报价和现货销售进度。建议保持日内短线交易,多单可继续持有。

【仅供参考】

生猪

向下滑动可查看更多内容↓

现货稳定为主,期价宽幅震荡

【期货方面】

主力合约(LH2309)宽幅震荡,最高价16095,最低价15860,收盘于15920元/吨,盘面升水河南地区生猪出栏价约为1570元/吨,持仓量5.4万手。

【现货方面】

据涌益咨询数据显示,6月8日生猪出栏价14.35元/公斤,较昨日-0.01元/公斤。养殖端整体出栏情绪尚可,终端需求稳定,猪价稳定为主。

【后市展望】

供应端来看,降重仍然是养殖端的主旋律,生猪出栏压力短期仍存。需求端来看,6月份仍是终端消费相对较弱的季节,难给猪价强有力的支撑。综合考虑供需情况,6月猪价或还需延续一段时间的弱势。此外,猪价也难大跌,主要原因在于一猪价如果大跌猪粮比价或随之破5,收储有望适时启动,二猪价若再创新低,或有二育择机进场,为猪价提供一定支撑。综合来看,认为6月猪价或还需弱势震荡调整一段时间。到了7、8月份如果市场降重基本完成,叠加需求端有所好转,猪价或有所好转。

【策略建议】

暂时观望。

花生

向下滑动可查看更多内容↓

河南麦茬陆续播种 新季增幅变数仍存

【市场动态】

港口情况:苏丹精米黄岛港报价10600-10650,好货报价10700左右,库存不大,实际成交不多,价格平稳。

内贸情况:终端需求低迷,内贸市场销量不快,价格持续倒挂,贸易商备货信心不足,多择价按需采购,成交暂难放量,端午节氛围尚不明显。

油料情况:油厂到货有限,多以执行前期进口米为主,部分油厂零星到货,以质论价为主。(精英网咨询)

【主要逻辑】

1)进口高峰于4月份结束,后期到港量将出现明显回落,刚需订单占比较高,流通敞口相对有限,终端消化表现平和而缓慢,现货基本面重回紧平衡状态,新作上市前,有望维持高估值区间震荡。

2)新季种植积极性出现明显恢复,盘面交易逻辑围绕新陈定价展开,现在争论新作能否赶上10合约,大谈交割逻辑意义不大,关注新季供应能恢复到什么程度,进而调整新季估值或许才是核心要素。

【策略建议】

今日花生盘面震荡趋弱,10合约收于10062元/吨,日内跌幅0.81%,单边持仓减859手至11万手,11合约报收于9530元/吨,日内跌幅0.96%,单边持仓增5159手至12万手,月间价差关注11-01合约反套机会。

现阶段基本面清淡,端午节日效应一般。河南麦茬陆续播种,增幅变数仍存,建议持续关注,关注月间价差变化,等待远月定价逻辑重塑。

黑色金属

铁矿石

向下滑动可查看更多内容↓

降息提振市场信心,铁矿石强势上涨

【现货概述】

今日铁矿石现货市场交投一般,成交冷清,整体较上一日涨13-22。

【市场分析】

5月29日-6月04日,中国47港到港总量2011.6万吨,环比减少397.3万吨;45港到港1960.2万吨环比减少283.9万吨。澳巴19港铁矿发运总量2645.1万吨,环比增加167.6万吨,其中澳洲发运量1915.9万吨,环比增加221.0吨,发往中国1639.4万吨,环比增加283.3万吨。巴西发运729.1万吨,环比减少53.4万吨。

今天铁矿石强势上涨,主要由于国内银行降息提振宏观信心。

宏观层面看,今天国有商业银行下调存款利率,提振了市场信心,下调存款利率以及后期部分市场人士预期的降准或将降低地方的财政压力,缓解地方债务的兑付问题。而微观层面上,成材端的需求的乏力无法持续支撑当期的铁水产量是核心逻辑。而目前情况是铁水产量连续五周处于240万吨附近,而成材端价格并未持续性深跌,一定程度上代表当前处于供需相对平衡阶段,因此在进入六月的第一周,短期宏观情绪转暖带动了成材反弹,而当前时间节点不支持全国性的集中限产导致铁矿石涨幅高于成材但高度也受限于成材高度。因此后续还是需要继续观察市场成交活跃度。

【操作建议】

震荡操作

【风险提示】

美联储加息超预期、限产政策

不锈钢

向下滑动可查看更多内容↓

社会总库存实现五连降,沪不锈钢维持高位震荡

【现货概述】

6月8日国内不锈钢现货具体报价如下:天管、酒钢304/2B冷轧主流切边报价15250-15600元/吨,张浦报15600-16200元/吨,民营钢厂宏旺、甬金毛边基价报15250-15450元/吨,报价较上一日无变化,对2307合约平均基差235(+15)。高镍铁主流成交价1090(-0)元/镍,出厂含税;高碳铬铁报价主流报8900(-100)元/50基吨(数据来源:Mysteel)。上期所注册仓单量35603吨(-177吨)。

【市场分析】

财联社记者获悉,工行、农行从今天起调整活期以及部分长期限定存挂牌利率,其中,2年期下调10BP,3年、5年期均下调15BP。此外,财联社记者发现,建行、农行、工行等大额存单利率今天也出现下调,3年期大额存单利率降至3%以内。

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年5月销售各类挖掘机16809台,同比下降18.5%。其中,国内6592台,同比下降45.9%;出口10217台,同比增长21%。2023年1-5月,共销售挖掘机93052台,同比下降23.9%。其中,国内44933台,同比下降43.9%;出口48119台,同比增长13.9%。从挖掘机出口占总销量的比例来看,5月中国挖掘机出口占比超过60%,达到60.8%。1-5月中国挖掘机出口也已经超过内销,出口占比达52%。

6月8日,全国主流市场不锈钢78仓库口径社会总库存99万吨,周环比下降3.45%。其中冷轧不锈钢库存总量49.47万吨,周环比下降5.89%,热轧不锈钢库存总量49.53万吨,周环比下降0.87%。本期全国主流市场不锈钢78仓库口径社会总库存呈现五连降,本周期货盘面上涨,带动市场氛围转活跃,部分下游入市提货,加之周内市场到货仍保持低位水平,因此全国不锈钢社会库存依旧消化为主。

不锈钢期货震荡回升,但对现货并无正向带动。市场商户观望居多,询价较少,现货报价暂无变动,市场交投较平静。即将进入季节性淡季,钢厂陆续例行停产检修,或对盘面有一定提振,不锈钢期货以关注资金情绪以及宏观影响为主。

【技术分析】

SS主连日线级别:日内跌0.1%,最高15245,最低15035,波幅210。单日成交量84399手(+6102手),持仓量66628手(+401手)。指标上,MACD红柱伸长快慢线向上发散,KDJ指标收敛,技术信号偏强,技术分析不作为入市唯一依据。

【操作建议】

不锈钢需求未见明显好转,社会库存表现出缓慢去库但绝对库存仍处于相对高位,进入季节性淡季,钢厂或陆续减产检修,SS2307合约关注15200附近博弈情况(谨慎操作仅供参考)

【风险点】

系统性风险

铁合金

向下滑动可查看更多内容↓

钢招压价采购,合金期现弱势探底中,点价机会增多

硅铁

【基本面分析】

成本端:铁合金在线消息,内蒙兰炭小料报价下跌至930附近,但仍有部分兰炭小料报价在1100元/吨左右,市场报价混乱;钢联统计的最新硅铁成本:青海6734.5元/吨利润215.5,陕西6956元/吨亏损56,甘肃7060.5亏损110.5,宁夏6787盈利163,内蒙6556.5盈利293.5。

硅铁现货:硅铁现货方面,72硅铁现货报价6850-6900元/吨自然块现金含税出厂,75硅铁报价7400-7500元/吨现金自然块出厂,河钢7200询盘尚未定价,市场悲观情绪仍在。目前除了关注6月钢招,仓单强制注销时间临近,06合约6750左右,基差仍偏大,预计有至少一半的仓单要流向现货市场。昆钢敲定6月新一轮75B硅铁采购价为7390元/吨,较上周定价跌20-30元/吨,量800吨,付款方式为60%现金+半年20%商承+半年20%银承。

仓单变化:硅铁仓单21983张较上日减少398张,仓单预报1962张较上日增加201张,仓单强制注销时间临近,预计仓单库存下降趋势将持续至端午节前。

【技术分析】

文华商品指数涨0.01%收在170.37,资金净流入57.31亿。黑色系品种中,铁矿涨2.66%,螺纹涨0.63%,热卷涨0.4%,焦炭涨0.2%,焦煤跌1.05%。09硅铁主力增仓下行,跌0.8%收于6914,资金流入3438万,增仓3984手,宁夏基差380左右。技术上,日K线收中阴线,KDJ线死叉后向下发散不畅,1小时KDJ线弱金叉,技术性探底仍在持续。

【策略建议】

6900下多空博弈逐步增强,建议产业关注07合约7250上套保和7000下点价机会,投机关注09合约7000压力和6800支撑。

【风险提示】

资金异动、需求负反馈、国际局势变化、电价下跌

硅锰

【基本面分析】

锰矿:今日锰矿价格报盘弱稳,天津港澳块40.5-41,南非块32,加蓬39-39.5,钦州港澳块40-40.5,南非块31-32,加蓬块38-38.5,关注港口去库进度。

硅锰现货:北方硅锰6517报价6500-6550元/吨现金含税出厂,南方报6650-6700元/吨现金含税出厂,河钢询盘6850尚未定价,关注价格博弈结果,其他钢招现金到厂6750-6800元/吨,承兑维持在6850元/吨,个别钢厂询盘6840元/吨。锰矿维持弱稳,且近期去库良好,期矿下跌边际递减后关注锰矿价格能否企稳反弹。焦炭10轮下跌后继续下跌边际递减,但目前供强需弱格局中成本支撑较弱,现货价格仍有下跌空间,建议行业关注利润压缩后的减产检修计划。

仓单变化:硅锰仓单10126张较上日持平,仓单预报884张较上日减少243张,合计55050吨,交割库存下降趋势仍在。

【技术分析】

文华商品指数涨0.01%收在170.37,资金净流入57.31亿。黑色系品种中,铁矿涨2.66%,螺纹涨0.63%,热卷涨0.4%,焦炭涨0.2%,焦煤跌1.05%。硅锰主力高开震荡回落,资金流入5953万,增仓8004手,跌0.67%收于6522,内蒙基差200左右,其他产区更高。技术上,日K线收于中阴线,KDJ向下发散不顺畅,1小时K线螺旋式下跌,关注60线附近压力。

【策略建议】

建议投机关注硅锰09合约6380支撑和6630压力短线交易并带好止盈止损,产业关注07合约6600下分批点价机会。

【风险提示】

信息不对称、需求负反馈、资金异动、国际局势变化

(以上策略,仅供参考)

有色金属

铜

向下滑动可查看更多内容↓

铜:今日沪铜主力价格高开后一度冲高至67100元/吨上方,夜盘冲高后回落。最终报收66660元/吨。较昨日上涨120元/吨。昨日上期所铜期货仓单减少4839吨,现期货仓单仅37588吨,截至8日上午收盘,沪铜2306合约持仓40965手。市场交易者再起对6月交割挤仓风险的担忧,但日内观察隔月月差未有明显上涨态势,现货升水高挺升水300元/吨,下游承接能力较弱,故隔月back大幅拉起可能性较低.操作上:短期内多头主要交易美元回调,以及国内政策刺激。但是宏观整体偏空背景仍在,价格料继续震荡,短期价格区域62000-67000。铝:今日沪铝主力合约,高开后震荡走高,收盘报18220元/吨,较昨日涨115元/吨。供应方面的矛盾主要是云南丰水期来临市场对复产预期的变化。步入6月后,云南降雨量有季节性环比增加的预期,部分电解铝企业表示已做好复产的准备工作,只等电力相关通知。其他地区,预计贵州继续投产,山东置换产能或继续减产。总体预计6月份国内电解铝运行产能维持小幅增加,但根据生产工艺特点,在7月前产量增量预计延迟体现,供应端实际压力尚不能形成。需求端:上周国内铝下游加工龙头企业开工率环比上周持平于64.1%。分版块来看,周内仅铝线缆板块开工率抬升,铝板带及铝型材开工率受制于淡季来临、需求不足而小幅下调。铝合金及铝箔板块本周开工率维持在低位,订单走弱下开工水平仍有下行预期。整体来看,进入6月后淡季效应逐渐显现,各版块订单均呈现下滑走势,短期铝加工企业开工水平将继续下调。

【操作】:价格跌破长期通道线后反复震荡,关注18500阻力,及17000中期价格目标。

能源化工

PVC

向下滑动可查看更多内容↓

库存压力仍较大,PVC期货维持震荡偏弱

【现货市场】

PVC期货窄幅震荡,参与者观望情绪浓厚,现货成交一般,价格波动不大。5型电石料价格参考:

华东主流现汇自提5530-5630元/吨

华南主流现汇自提5640-5680元/吨

河北现汇送到5430-5470元/吨

【技术分析】

V2309合约开盘价5660,最高价5693,最低价5641,收盘价5658跌18跌幅0.32%。成交量77.7万手,减少26.7万手。持仓量95.5万手,增加11263手。

技术上看,V2309合约日线级别布林带(13,13,2)指标开口扩大,期货位于布林带中下轨线之间空头占据主导,短线建议参与者关注5600、5500附近支撑。

【逻辑观点】

PVC生产企业检修仍然较为集中,开工有继续下降预期,截止6月8日周度数据显示PVC整体开工负荷率72.04%,环比下降0.67个百分点;其中电石法PVC开工负荷率70.49%,环比下降1.05个百分点;乙烯法PVC开工负荷率76.73%,环比提升0.24个百分点。需求处于季节性淡季,房地产数据不及预期,短期内制品需求难有明显起色延续偏弱。受国际市场现货疲软影响出口接单不佳,整体现货供应仍然较为充裕。行业库存整体处于偏高水平,近期兰炭、电石价格下跌,电石法PVC成本支撑转弱,短期内期货震荡偏弱运行。

纸浆

向下滑动可查看更多内容↓

盘面增仓破位下跌 短线关注企稳表现【市场分析】

纸浆主力合约盘面增仓破位下行,日线低开低走,盘中震荡下行摸低4942地点。日盘收盘报收4974点。同比下跌174/2.89%。主力合约持仓312648手,持仓同比增加53388手。纸浆日线破位下行,盘面跌幅扩大近月新低。短线消息面上五月数据利空,港口到货增幅超预期,市场对库存表现担忧,单日盘面增仓下坡5000关口。量价齐升表现下,资金面增仓表现利空压力,盘面重心进一步下行成本逻辑。综合来看新低表现下,期现重心继续施压市场表现,目前现货报价疲软,但终端市场低位买盘略有回暖,期价悲观预期反馈,但短线市场成本逻辑清晰,价格下行空间有限。日线关注低位止跌表现。低位观望,激进可试多。个人建议,仅供参考。【现货信息】

截至6.7日,山东地区进口针叶浆现货市场供应量平稳,业者根据自身成本确定报价及出货,随行就市居多,按单商谈为主。市场部分含税参考价:俄针5050元/吨,银星5150元/吨,马牌月亮5200元/吨。其余品牌报价较少。山东地区进口阔叶浆市场供应量平稳,交投平平,来单商谈为主。市场含税参考价:金鱼4350元/吨,杨木浆4200元/吨。

玻璃

向下滑动可查看更多内容↓

现货价格持稳,玻璃期货震荡运行

【现货概述】

据隆众资讯,全国均价2032元/吨,环比降0元/吨。华北地区主流价1850元/吨;华东地区主流价2140元/吨;华中地区主流价1990元/吨;华南地区主流价2230元/吨;东北地区主流1920元/吨;西南地区主流价2180元/吨;西北地区主流价1915元/吨。

【市场分析】

供应方面,浮法产业企业开工率为80.00%,环比上一交易日 0.33%。库存方面,全国浮法玻璃生产企业库存总量为5213万重量箱,较上周四库存增加424万重量箱,增幅8.85%,库存环比增幅扩大2.05个百分点,库存天数约25.7天,较前周增加1.90天。需求支撑一般,现货涨跌互现。

【技术分析】

上一交易日,玻璃2309合约开盘价1540元/吨,最高价1571元/吨,最低1533元/吨,收盘价1555元/吨,结算价1551元/吨,总持仓107.7万手,涨跌1.63%。技术方面,日线级别玻璃主力合约处于空头趋势,跌破5日、10日、20日均线,CJL指标放量,持仓兴趣走高,MACD指标快慢线交金叉。

【策略建议】

短期来看,市场情绪较为谨慎,玻璃期货或仍继续偏弱震荡运行。(仅供参考)

尿素

向下滑动可查看更多内容↓

尿素市场价格涨跌互现

【行情回顾】

UR2309合约收于1672元/吨(-7,-0.42%),品种总持仓量为820255手(+19989),仓单数量1597张,无变化。山东09基差628元/吨(-28),09-01合约月差20元/吨(-8)。

【现货概述】

国内尿素现货市场价格涨跌互现,其中内蒙、东北地区价格上涨10-150元/吨不等,华北、华南以及华东地区价格下行10-70元/吨不等。经过前几日下游集中补货,今日下游采购有减弱趋势。尿素工厂去库明显,仍有待发订单支撑,因此虽然市场价格开始下调,但企业报价仍是维稳态势。

山东主流价2300元/吨(-20)

河南主流价2310元/吨

山西主流价2090元/吨(-40)

内蒙通辽主流价2170元/吨(+30)

东北主流价2120元/吨(+10)

江苏主流价2320元/吨(-30)

【策略建议】

震荡运行。煤炭价格加速下跌,而现货价格止跌企稳,故利润有所回升,估值由极低水平回升至偏低水平,目前主要是期货绝对价格偏低;驱动力依然保持偏弱向下,虽然供需边际有所好转,但高库存、高日产的问题没有缓解。

PTA

向下滑动可查看更多内容↓

供应端利空压制价格

【PTA现货概述】

PTA现货价格收跌23至5622元/吨,现货均基差收涨跌3至2309+132;PX收983.83美元/吨,PTA加工区间参考327.71元/吨;

【乙二醇现货概述】

乙二醇市场再度出现高开低走,下跌趋势,早盘开盘时,张家港现货价格在3990附近高开,盘中主港库存降库影响下,价格短暂冲高至4000上方,然买盘跟涨意愿有限,价格快速下探,日内由于涨转跌,午后跌势放大,至下午收盘时,现货价格在3930附近商谈,现货基差在09-85至09-80

【聚酯以及短纤现货概述】

涤纶短纤现货价格跌20至7230。

下游接货情绪一般,且日内成本端及消息面偏空,日内涤纶短纤市场价格有所下滑。

【市场分析】

下游需求极好,利空主要是供应端的阶段回升。

PTA:需求端处在高位,短期有望维持;供应端,阶段检修结束,供应面临回归,但PTA目前加工费已经偏低,预计供应的压力带来的利空有限,在底加工费背景下,关注超预期检修的出现。

乙二醇:近期乙二醇负荷提升至55%附近,月中起仍有浙江石化、新疆天业、广汇等装置重启计划,现货端口表现宽裕。基本面来看,6月乙二醇表现为紧平衡局面,供应于需求表现为同步增量为主,基本面指引力度偏弱,乙二醇市场心态较为谨慎。预计短期乙二醇价格重心跟随商品市场走势为主,关注聚酯负荷变化。

短纤:短期来看,短纤局部发货仍偏紧,且绝对价格偏低亦吸引部分买盘增加,短期工厂暂无累库压力,综合预计短期市场价格波动或暂时有限。

【策略建议】

多乙二醇09合约、TA91关注正套机会

甲醇

向下滑动可查看更多内容↓

市场差异运行,成交气氛欠佳

【行情回顾】

MA2309合约收于2041元/吨(+10,+0.49%),品种总持仓量为2856387手(+94949),仓单数量1500张,无变化。江苏09基差41.5元/吨(-33),09-01合约月差-83元/吨(+6)。

【现货概述】

今日国内甲醇市场价格弱势整理,内地现货价格震荡回落幅度10-40元/吨不等,港口方面震荡盘整为主。目前甲醇基本面供需未见明显改善,内地市场供需力量涨跌交错,场内业者心态多观望为主,成交气氛欠佳;期货盘面震荡偏强运行,基差企稳,港口现货刚需补货为主。

江苏市场价2082.5元/吨(+20)

鲁南市场价2030元/吨(-30)

内蒙市场价1820元/吨(-20)

河南市场价2040元/吨

【策略建议】

暂时观望。甲醇开工率波动不大,MTO负荷小幅上升,传统下游表现不佳。阶段性封航、船只排队集中等导致整体卸货速率略缓,叠加主力库区发货相对稳健,故华东延续去库,进口到港主要表现在华南港口库存增加。

纯碱

向下滑动可查看更多内容↓

厂家库存降低,盘面有所企稳

【盘面回顾】

前一交易日纯碱主力09合约开盘价1636元/吨,收盘价1626元/吨,最高1671/吨,最低1615元/吨,下跌0.49%。持仓114.2万张,较前一交易日+3.8万张,成交168.1万张,较前一交易日+29.2万张。夜盘开盘1633,收于1651。FG-SA09价差-93,SA9-1价差232。

【现货概述】

华中地区直供重碱送到价1950左右。本周厂家库存去库5.25万吨。

【市场分析】

分析纯碱离不开玻璃,目前基本格局是房地产的下行出清导致平板玻璃需求衰减,进而平板玻璃产线收缩10%左右,目前因为有前两年积攒竣工项目维持,玻璃产销表现较好,现货价格企稳回升。但房地产竣工缺口仍然会在明年出现,因而在玻璃冷修这颗雷悬于上空,纯碱上方的想象空间也就被限制了,但同时光伏的增量也在托底,重碱需求不差,需求方面需要担心的是轻碱的萎靡。供应方面,纯碱目前库存绝对值历史低位,但出现了重新累库的拐点,又因阿碱项目投产临近,碱厂心态松动持续降价,所以出现了低库存高利润现价跌的格局,近期盘面艰难寻底中。

【策略建议】暂时观望。

【风险提示】下游大规模停产冷修。

期权

向下滑动可查看更多内容↓

【豆粕期权行情介绍和分析】

6月8日,豆粕期权当日全部合约总成交量为20万手(买卖单边,下同),持仓量47万手。豆粕看跌期权成交量与看涨期权成交量的比值(PC_Ratio,下同)为1.2,看跌期权持仓量与看涨期权持仓量的比值维持在0.9,豆粕主力平值看涨期权合约隐含波动率为17%,看跌期权合约隐含波动率为17%。当前豆粕20日历史波动率为14%。

【策略建议】国际方面,美国农业部首度公布美豆优良率为92%,低于市场预期,可见当前部分干旱对生长有所影响,在天气尚未明朗前,美豆行情反弹仍在。国内方面,现货豆粕价格持续上涨,国内豆粕库存数据明显回升,随着油厂开工的增加,压力仍在。短期预期维持震荡区间。期权策略观望为主。

【白糖期权行情介绍和分析】

6月8日,白糖期权当日全部合约总成交量为18万手,持仓量45万手。白糖看跌期权成交量与看涨期权成交量的比值为1、看跌期权持仓量与看涨期权持仓量的比值为0.8。白糖主力平值看涨期权合约隐含波动率为17%,看跌期权合约隐含波动率为17%。当前白糖20日历史波动率为17%。

【策略建议】国内郑糖反弹至 10 日均线横盘,多空双方交易意愿有所减弱,夜盘持续窄幅震荡调整。现货市场表现活跃,广西重点集团多次上调报价,当日成交量较好。基本面暂无变化,郑糖依然跟随原糖趋势不变。关注下游消费采购节奏和市场对国内宏观指标解读,后市经济政策调整对商品影响。建议保持日内短线交易为主。

【50ETF期权行情介绍和分析】

6月8日,50ETF期权当日全部合约总成交量为211万张,持仓量274万张(买卖双边)50ETF期权认沽期权成交量与认购期权成交量的比值0.9,认沽期权持仓量与认购期权持仓量的比值维持在0.6。50ETF期权近月平值认购期权合约隐含波动率为17%,认沽期权合约隐含波动率为16%。当前50ETF20日历史波动率为14%。

【策略建议】政策预计6月底至7月底将会出现适度宽松,在此之前市场将进入政策和基本面的博弈周期。具体投向来看投资向消费的驱动力切换要到今年下半年才会凸显,所以近期消费表现较差,但是政策博弈方向及科技成长表现较强,从量能的角度来看当前市场操作难度较大,操作建议短线买权为主。

免责声明

本分析报告由华融融达期货股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。

如引用发布,须注明出处:华融融达期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们