自春节之后到4月12日收盘,国债期货T2106上行已超1元,10年期国债现券收益率下行约9BP,这是不是意味着牛市已经来临呢?市场上有些机构认为债市的拐点已经到来,但我们认为拐点言之尚早,未来债市的风险点不容忽视。

剪刀差继续走扩,结构性通胀压力较大

春节后债市大幅反弹,主要原因有二:一是春节后资金未如预期收紧。一季度央行逐渐回收流动性,市场对货币政策的预期发生转变,机构开始主动降杠杆。春节后,海外通胀继续发酵,但国内货币政策保持稳健,资金面小幅转松,资金利率整体走势极稳,这为债市的本轮反弹提供了重要支撑。二是海外通胀发酵使得风险资产大幅调整。春节后到4月12日收盘,沪深300指数下跌近1000点,形成了“股跌债涨”的格局。其根本原因是股市前期上涨过快泡沫积累、债市则在春节前主动降低杠杆水平,股债性价比明显下降,使得市场情绪向债市倾斜,存量资金也由股市流向债市。但是回溯以往可以发现,债市转向的原因一般是通胀回落或货币转松,熊市难言结束。

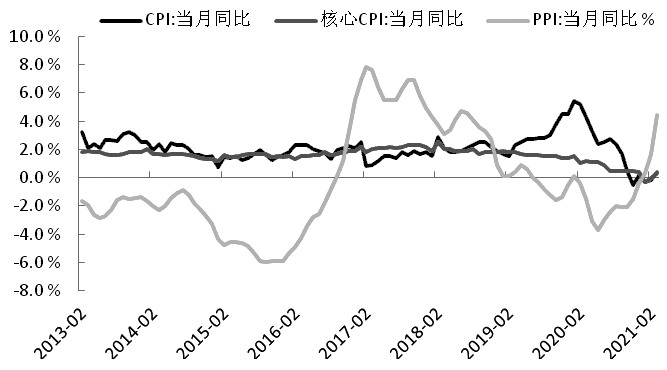

经济复苏进程尚未过半,言顶尚早。3月制造业PMI为51.9%,较2月走升1.3个百分点,非制造业PMI走升4.9个百分点至56.3%,服务业PMI走升4.4个百分点至55.2%。当前经济复苏势头较猛,需求端回暖,中小企业景气度回升,市场对经济复苏的可持续性的担忧下降。前期部分机构认为PMI的连续回落意味着经济复苏难以持续,进而预测债市拐点已至,我们认为这个逻辑已经被证伪。通胀方面,3月通胀数据基本符合预期,CPI同比多增0.6%,由负转正,核心CPI也小幅走升,PPI则由1.7%涨至4.4%。目前CPI和核心CPI在食品的压制下增幅有限,但通胀压力已经非常明显,二季度随着基数回落,PPI同比增速将继续拉升。接下来美国1.9万亿美元经济刺激计划将逐步落地,带动全球大宗商品价格拉升,生产资料段涨价压力很大,结构性的通胀将继续升温。

一季度资金面波动较小,虽然资金投放量不及往年,但由于一季度资金需求同样极低,供需双弱造就了资金利率平稳。从利率债供给来看,2021年预算草案公示的数据显示,今年利率债发行量较去年小幅回落,但财政力度依旧很大。从往年利率债发行节奏来看,二三季度供给压力更大。今年一季度地方专项债提前批缺席,导致发行压力向后顺延至二季度。叠加4月是缴税大月,可以确定接下来资金缺口很大,阶段性的流动性压力不可忽略。

经济仍处于复苏阶段,通胀压力逐渐升温,债市熊转牛的迹象并未显现,债市拐点未至。近期国债期货反弹带动做多情绪升温,但风险不断积蓄,一旦地方债发行提速,资金面压力将大幅增加,债市调整风险较大。国债期货策略上,建议前期多头止盈,择机布局做空。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们