目前来看,成本端对沥青的支撑作用减弱,同时高库存产生的供应压力也对沥青价格产生强劲的压制作用。不过,需求端受季节性消费旺季临近以及基建的影响存在向好预期,沥青近期或呈现宽幅振荡走势。

成本支撑作用减弱

自去年年底以来,成本是影响沥青期价的最主要因素。今年年初,随着新冠疫苗上市,全球单日新增确诊人数大幅回落,市场对经济复苏的预期不断加强。与此同时,OPEC+并没有因此加快恢复原油产量,沙特更是延续了额外减产的举措以支撑原油价格。在上述因素的作用下,国际原油价格持续上涨。不过,2月底以来,全球新增新冠肺炎确诊人数再次走高,OPEC+大概率会在5—7月逐步恢复产量,前期支撑原油价格的利多因素将消除或者减弱。短期来看,伊朗核谈判重启,但其核装置受以色列袭击,伊朗核问题短时间出现恶化。同时,沙特的炼油装置遭受胡塞武装的袭击,虽然短期激化的概率不大,但还是加剧了市场对地缘政治的担忧。

整体来看,OPEC+恢复产量只是时间问题,全球原油供需格局将会逐渐宽松,原油价格存在向下驱动。虽然短期地缘政治对原油价格起到了一定的支撑作用,但难以对原油价格提供持续支撑。在这种情况下,成本端对沥青的支撑作用将会逐渐减弱。

企业开工负荷较高

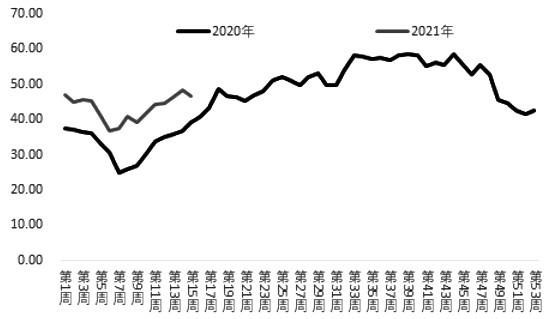

受成品油价格上涨等因素的影响,近期加工马瑞原油生产沥青的综合利润小幅上升,达到20元/吨,处于正常偏高水平。在这种情况下,国内沥青生产企业的生产积极性较好。截至4月14日当周,国内沥青装置开工负荷为46.7%,环比4月7日当周小幅下滑1.7个百分点,但较去年同期上升5.8个百分点,并且高于没有疫情影响的2019年同期水平,市场供应相对充足。

图为国内沥青开工负荷

受企业开工负荷较高的影响,国内沥青库存特别是炼厂库存处于较高水平。截至4月14日,国内沥青炼厂库存达到103.75万吨,较去年同期上升40.85万吨,同比上升64.94%;沥青社会库存为83.47万吨,较去年同期下降2.7万吨,同比下降3.13%。目前,国内炼厂库存处于历史高位,企业去库存压力较大。此外,去年同期受疫情的影响,各地非主要工程开工推迟,沥青消费释放缓慢,使得社会库存积压,直接造成今年社会库存相较去年小幅下降。不过,目前国内沥青社会库存也处于季节性高位,下游补库的需求并不高。沥青炼厂库存和社会库存的双高对价格产生了较强的压制作用。

消费存在向好预期

近期,北方地区受寒潮的影响大面积降温,南方地区进入雨季,沥青的需求处于淡季,表现一般。不过,进入5月中旬后,随着北方气温回暖,沥青季节性需求将会释放。与此同时,第四季度国内大量发行地方债券,国内基建投入将会上升,这对沥青需求将会产生进一步的刺激作用。整体来看,目前沥青需求处于季节性淡季,但存在向好的预期。需求后期表现将成为决定沥青价格的重要因素。

综上所述,受利润良好的影响,沥青开工负荷较高,库存处于历史高位,并且成本端和供应端的压力对沥青价格产生了较为强劲的压制。不过,随着季节性需求旺季临近以及大规模的基建投放预期,沥青需求存在向好预期,这将限制沥青的下跌空间。在这种情况下,笔者认为,沥青期货主力2106合约将呈现宽幅振荡走势,振荡区间在2750—3050元/吨,建议背靠3050元/吨颈线位轻仓试空。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们