导语:展望2017年钢铁行业的发展,以及钢铁行情的走势,应重点关注国家经济工作会议传递出的政策取向,预计这将是2017年钢铁行业发展的主旋律,那就是全面推进钢铁行业供给侧改革。

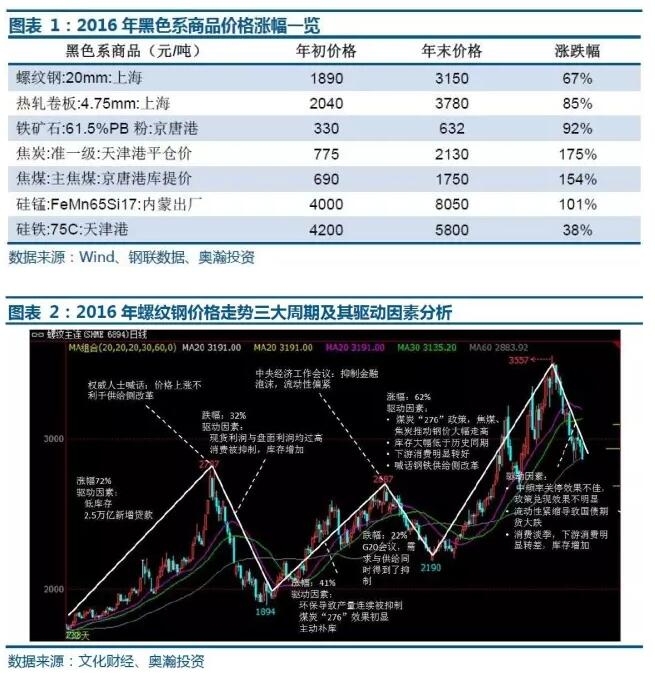

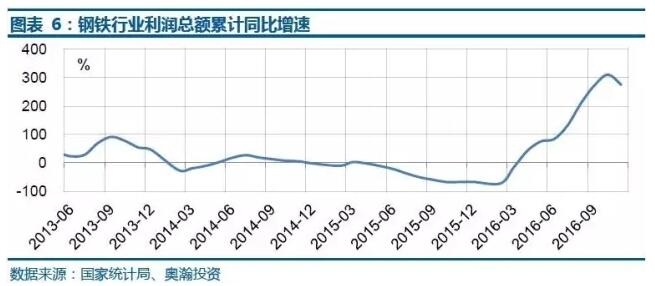

2016年钢铁行业经历了V型反转,在此基础上,钢铁行业利润大幅走高,沿海企业全年吨钢利润预计接近200元/吨,一举扭转了过去三年的颓势。

展望2017年钢铁行业的发展,以及钢铁行情的走势,应重点关注国家经济工作会议传递出的政策取向,预计这将是2017年钢铁行业发展的主旋律,那就是全面推进钢铁行业供给侧改革。

2017年钢铁消费亮点难寻

1、房地产行业

随着调控政策趋严,以及高层的表态,2017年房地产销售回落不可避免,房地产开工和供应将同步萎缩,大概率房地产投资回落至3%或更低。

2、基建行业

给予中性偏强的研判,对于钢铁消费来讲,基建不会拖后腿,但也难以起到太大的拉动效果(因今年基数大,再加大投资的难度也大)。

3、汽车行业

汽车被认为是未来几年最具发展潜力的行业之一,增长潜力明确。预计2017年汽车产量增速将在今年的基础上显著回落,预计增速将略高于GDP增速。

4、造船行业

虽然种种迹象表明全球造船行业已短期触底,但在全球海运未明显好转的大前提下,也难以对全球造船工业给出过高预期。

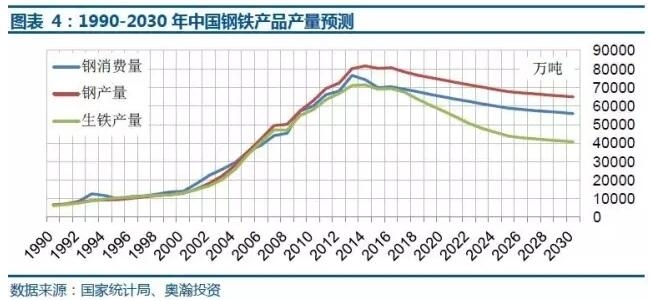

整体来看,2017年钢铁消费收缩是大概率走势,考虑政策的延续性,预计上半年好于下半年。全年钢铁消费收缩2%-3%。

供给侧改革将强力推进

如果从消费层面来研判,2017年钢铁行业必将在痛苦中继续挣扎。

然而,2017年对于钢铁行业来讲,最大的变数来自于供给侧,也就是政府正在倡导并实施的供给侧结构性改革。从今年下半年陆续实施的调控方式与方法,可以清晰的看出政府应对钢铁行业产能过剩所实施的供给侧改革是真刀真枪的措施,所以我们可以对2017年钢铁行业的供给侧改革效果给出偏乐观的估计。钢铁行业的供给侧改革将贯穿于全年,钢铁产能过剩的局面有望得到明显的好转。

在此基础上,看好2017年的钢铁行业利润。全年全行业吨钢超过200元/吨的利润水平可期(沿海钢铁企业)。

原料价格缺乏基本面支撑

虽然2017年钢铁行业在供给侧改革的利好下,预期利润水平进一步提高,但对于钢材价格的绝对高度,不可过于乐观。对于钢材价格绝对价格的高低,最大程度取决于焦炭价格。焦炭价格的高低将最终决定钢材价格的绝对高度。

全年钢材价格走势预计将表现为明显的前高后低的走势。

1、铁矿石

铁矿石是黑色系商品中供应较为充分的品种,其价格走势完全同步于钢材价格,向下难以起到成本支撑的作用。一旦钢材利润扩大,铁矿石价格又将上行侵蚀并分享钢材利润。

2、焦炭

2017年的焦炭供需将进一步走向宽松。焦炭中枢价格将明显下移,焦炭价格的下行,必然使得钢材成本及钢材价格底部下移。

3、焦煤

随着供给的放量,焦煤供应的紧张局面将会逐步缓解。在国家供给侧改革的大背景之下,难以对焦煤供应给出过于乐观的估计。但下半年,随着中国钢铁消费的走弱,焦煤供应也将重回供过于求的局面。

整体来看,1)2017年钢铁需求弱,不能指望需求拉动钢价走高;2)供给收缩可期,短期的供需错配会导致价格的上涨或大幅上涨;3)焦炭成本将最大程度决定钢材价格的绝对高度,看好2017年的相对钢材价格,但不能单纯看好绝对钢材价格;4)在供给侧改革的利好下,预计全年钢材利润将保持高位,钢材价格将呈现前高后低的走势。

投资策略与建议:单边操作原则:多单适宜选取成材合约,空单适宜选取原料合约。上半年成材勿轻易空,在基本面条件和政策条件双具备的情况下,波段做多。铁矿:找寻价格高点,建议全年偏空操作。焦煤、焦炭:上半年整体仍以回调加空操作为主。全年看高成材利润,扩大利润为主操作方向。可结合成材利润,继续做大成材与原料比价。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们