近期大宗商品价格反弹导致市场通胀预期再度升温,但通胀压力只是阶段性的,且输入型通胀意味着国内货币政策调整影响有限,中期来看不需要太悲观。

最近股票市场维持窄幅振荡,A股估值整体保持平稳,但行业估值波动和结构分化有所加剧。一方面,周期中采掘、公用、交运等上期领涨行业本期估值大幅下行,而消费中医药、农牧等表现亮眼;另一方面,小市值风格估值近期波动放大,相对优势并未能延续。从三大股指走势来看,前期相对偏强的IC涨势有所放缓,而代表大中盘蓝筹的IF、IH则相对转强。

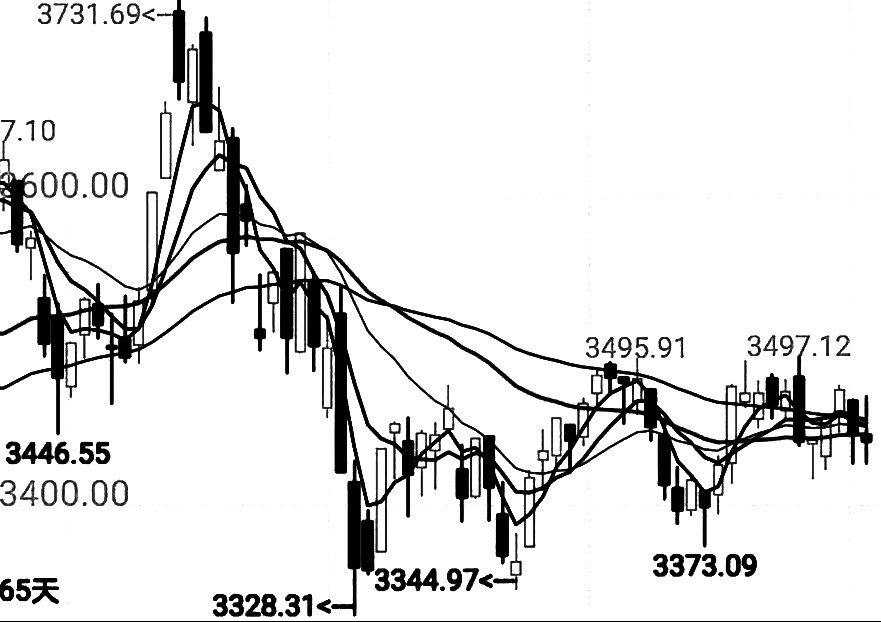

图为上证指数日线

从历史经验来看,市场缩量振荡整理的可能性较大,短期指数大幅上涨概率较低,区间上沿和均线附近存在一定压力。近期IF、IH主连合约振荡参考区间分别为4880—5180、3400—3610,IF关注区间中值5020短期支撑,IH站上区间中值3500,IC动态区间中值6350有支撑。

从经济基本面来看,一季度我国工业企业效益状况延续较快恢复态势。1—3月全国规模以上工业企业实现利润总额同比增长1.37倍,比2019年1—3月增长50.2%,两年平均增长22.6%。由于营收持续改善程度强于成本增加幅度,今年1—3月利润率较1—2月继续提高,来到2017年以来的高点。企业利润率不断改善,预计中期宏观经济维持较高景气度,A股整体基本面支撑较强。

此外,随着一季报陆续披露完毕,近期部分龙头品种也展开了估值修复行情,而一些业绩不达标的品种正在被市场摒弃,新的抱团趋势在逐渐形成。市场近一个多月在区间内反复振荡,在振荡下轨附近一些有着良好业绩支撑且被错杀的低价股安全边际较高,后市有望迎来估值修复的反弹行情。

从宏观资金面来看,央行逆回购连续维持百亿元,流动性整体平衡偏宽。近期大宗商品价格反弹导致市场通胀预期再度升温,但通胀压力只是阶段性的,且输入型通胀意味着国内货币政策调整影响有限,中期来看不需要太悲观。考虑到5月政府债高额供给压力是较为确定的,市场普遍预期5月市场的流动性相对于4月会有所偏紧,而部分景气行业的抱团股估值又重回高位,预计后市要整体冲击前高肯定有难度,结构分化依旧不可避免。

从海外市场环境来看,4月以来印度疫情出现急剧恶化,新增确诊病例及新增死亡人数持续上升。由于印度疫情严重,医疗医药股再度攀升,特别是疫苗等,这给创业板指数带来了很好的支撑。

从A股市场来看,近期一些股票持续向好,在很大程度上是因为印度疫情的缘故。4月以来海外投资者抛售了总值11亿美元的印度股票,这是去年3月以来最大规模的月度资金外流,而从印度流出的部分资金极有可能流向中国资产。

4月以来,北上资金持续净买入,而A股中最受益的就是此前的抱团资产,这批前期经历大调整的股票正在慢慢回升。

从以往的数据看,A股抱团资产与美债收益率的负相关性较高。随着行情不断演绎,市场的尾部特征也愈发明显,虽然仍有部分赚钱效应,但可持续性并不强,反弹空间依然要以谨慎为主。

五一长假过后,市场将进入一季报后的业绩空窗期,机构重仓股在持续反弹后压力增加,不断改善的基本面又形成市场的支撑力,市场将在博弈中缓慢修复趋势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们