高琳琳

泰国橡胶调研报告

暴跌之后、来个“小小”的反弹又如何?

未来相对确定性的机会在哪里?

分析思路

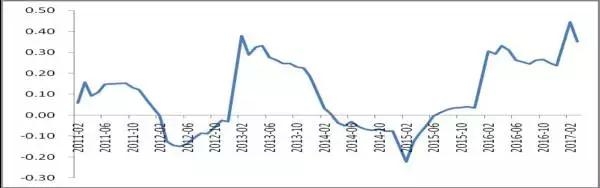

1. 大局观:原油企稳、房地产需求改善、美债收益率回调,国内资金压力缓解

2. 行业面:泰国、国内开割情况;下游现状及预期;ANRPC 4月报告解读

3. 后市:去年风光虽不在,“小小”反弹后再空也不迟,未来的相对确定性机会在哪里?

一、大局观

原油:积极因素浮现 延长减产协议有望达成

沙特阿拉伯与俄罗斯向市场传达了延长减产协议的意愿后,投资者做多原油的情绪逐渐得到安慰,市场预期开始由极度悲观转向偏乐观状态。

成品油进入高消耗季节

从5月29日开始直到美国劳动节(9月的第一个星期一)是北美夏季用油高峰期。期间炼化厂对原油消费会变得非常旺盛,产能利用率开始上升,以应对越来越多的汽油需求。

三四线城市房地产销售火爆

非30大核心城市累计成交同比

美债收益率回调,国内资金压力缓解

30年期美债收益率跌0.7个基点,至2.897%。两年期美债收益率涨0.8个基点,至1.274%。五年期美债收益率涨0.6个基点,至1.780%。

二、行业面

泰国、国内开割情况

第一今年东北部地区原料供应较去年提前;有提前开割情况。

泰国南部雨水天气偏多部分地区有二次落叶现象,影响割胶天数和原料供应。

去年云南的产量在32万吨左右,今年可能会在35万吨附近,总体仍有望实现小幅增产。

海南今年前期受到白粉病伤害导致落叶严重,开割率低,绝大多数胶园推迟开割。

下游现状及预期

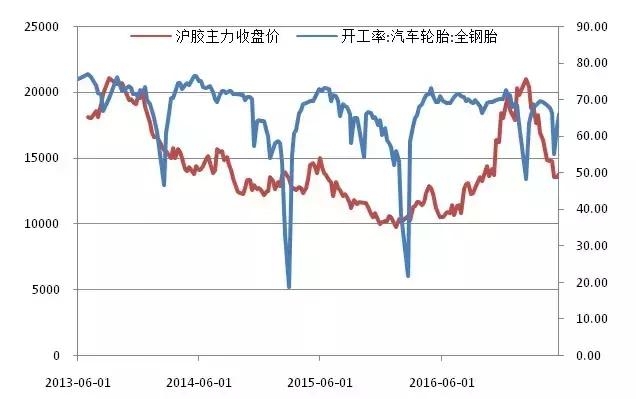

一般来说,5月是轮胎淡季的开始,6、7、8月最淡,9月开始逐步变好。下游的四季度走好可能带动01合约走强。从ANRPC报告中中我们可以看到,5、6、7月份是全球天然橡胶需求量累计同比最低的月份,9月开始逐步走好,这也进一步佐证了下游的季节性特征。

从轮胎上市企业的库存周转天数,可以观察到截至目前5月22日,赛轮、黔轮胎、S佳通的库存周转天数都在2个月左右,有部分企业甚至超过两个月。目前的库存基本与去年年底持平,处于较高的水平。

梁山调研情况:

从终端市场来看,市场需求变差。

根据打款的情况来看,出口订单还会延续到5月,6月份估计就结束了。

在橡胶价格下跌的背景下,原料的采购周期从几个月缩短成一周左右,随买随用。

我国轮胎的出口量占国内轮胎产量约40%。替换用胎接近是配套的一倍左右。

——轿车轮胎出口量:43.8万吨,增长10.7%。出口均价:2.51美元/公斤,同比降低0.09美元/公斤;

——卡客车轮胎出口量:72.5万吨,增长1.9%,出口均价同比降低0.03美元/公斤。

重卡消费是去年下半年10月开始到今年2月支撑沪胶盘面的主要矛盾。

6月份出口外贸订单基本结束,配套市场70-80%的量也已经完成,后续订单在下降,如果需求要企稳走好,需要具备以下一些条件:一、治超制度严格执行;二、提高运费。

现在替换市场比较艰难

一、春节前提新车的人特别多,2月正好可以替换轮胎,所以他们向外发货速度非常快。

二、部分装整车的在零售店替换。

三、原材料价格上行,轮胎价格跟涨,零售店的积极性高,突击进货,增加库存。

ANRPC 4月报告

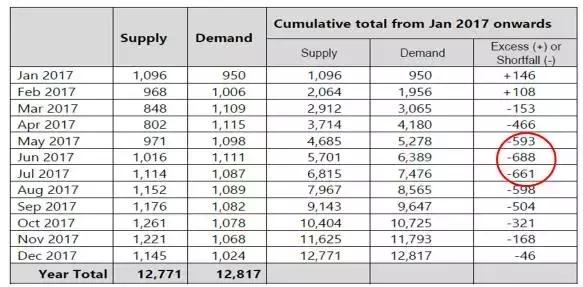

2017年全球天然橡胶产量将出现小幅缺口,总体供不应求

2017年1-4月产量预计较去年增加5.1%,其中印尼增产6.7%,泰国减产7.1%。

2017年1-4月天胶需求预计较去年增加1.3%,其中中国需求增加0.3%,印度增加3%。

2017年1-4月天胶成员国共出口天胶299.4万吨,较去年增长3%。

2017年1-4月天胶成员国共进口天胶211.6万吨,较去年增长7.1%。

三、后市

推荐策略一:沪胶经典跨期套利:多01空09

(一) 老胶不能转抛远月,09-01价差扩大

(二) 仓单压力依然很大,30万高位徘徊

(三)基本面支持远月走好

推荐策略二:反弹至14500点上方沽空

推荐策略三、等待09合约交割后的做多机会

结论

1、在09合约未交割前,资金占据主动,但反弹高度有限,终将回归现货;

2、在09合约交割后,1801合约重获新生,仓单压力缓解,资金有望重新主导;

3、天胶没有政策性强制的去产能,更多的是依靠市场化的去产能,需要时间。

张德

浙江锦田投资———云南天胶主产区调研汇报

要点总结

1、今年景洪、橄榄坝、大勐龙地区白粉病情况相对严重,影响面积在20%以上范围。主要为高海拔地区,低温、阴冷天气所致。导致开割推迟,胶水产量下降。据个别工厂反馈,产量同比减产幅度在20%左右,但部分胶厂原料甚至高于往年数倍。从目前情况来评估,割胶逐步恢复,大约6月中上旬开始白粉病影响或将完全退去。故评估仅为短期利多行为。

2、割胶积极性提高。今年胶水价格在12元/公斤以上,去年同期仅在8-9元/公斤,当下胶农割胶积极性较好,且有较多往年未开割的胶林开始恢复割胶。另从收胶点的胶农人数来看,人气比去年要旺,胶点排队卖胶现象较为平常。

3、当地打工收入70-80元/天,但工作相对难找;送胶水的年轻人较多,多为傣族,月结的方式占比6-8成,侧面评估积极性较高。供应端天气不出意外的话,产量增长不成问题。

4、今年新增海胶华热亚、曼列等交割工厂,胶水资源争夺将更加激烈;而胶农囤胶行为减少,一方面是价格预期,另外是胶厂资源争夺,故今年云南地区期货全乳胶交割标的总量大概率将突破30万吨。

徐天杰

上海豫商物产——2017年5月泰国橡胶产区调研报告

调研简介

背景与目的

2016年基本面情况

2016年因开割前干旱和后期的大雨导致泰国橡胶减产

2017调研目的

1-今年是否正常开割

2-割胶工人是否好请

3-胶林施肥情况如何

4-库存状况如何

5-工厂销售情况如何

泰国胶林地图

泰国到底有多少个府种植橡胶?

据泰国天然橡胶协会统计,全国总共77个府当中有70个种植橡胶,其中

北部-17个

东北部-20个

中部-19个

南部-14个

其中泰国南部产量达到了全国的65%以上

调研路线

清迈-乌隆-黎府-汶干-普吉-素拉-董里-合艾

二盘调研

汶干二盘

每半个月收胶一次,4月份半个月7.5吨,去年9月旺季收胶水平每次60多吨。

也就是说今年收胶量同比大约增加69%

去年杯胶价格最低12泰铢

树龄普遍15-17年。一般20年左右翻种,今年施肥次数跟去年一样。

素叻大二盘商

收购白片和少量的烟片,主要供应附近的工厂,一天收购白片100多吨,去年同期因干旱一天只收购45吨。去年旺季时单日收购550吨,去年全年平均收购250吨左右。2017年全年产量超过2016年的可能性大。

合艾二盘

5月份平均4吨/天近期因为雨水较多导致5月产量与去年同期持平

工厂调研

东北部工厂

产量每月3000吨左右,去年同期3000吨左右,原料库存7000吨,去年同期4500,增加55%左右。

董里工厂

烟片来源于今年泰国的抛储,成本低。

目前有烟片库存2000吨,杯胶库存5000吨,主要为1-2月份时采购。

原料采购区域内,普遍3月初停割,3月底重新开割。现阶段雨水正常,当前每天收胶100吨,预计下个月杯胶产量会有所增加。

泰南工厂

原料库存 1600吨,去年同期原料库存只有200-300吨

胶农调研

素叻胶农

官方认为割胶至25年,但认为如果胶树保养好,可以割超过25年。

5月初刚开始割胶,4天3刀,一般11天能割满一杯。本次销售量为350kg,销售价格26泰铢。杯胶价格接受底线20泰铢;胶水接受底线40泰铢。

董里胶农

今年未长期停割,只是3、4月多雨时有间歇性短期停割

总结

今年开割时间正常,工厂 二盘 原料库存增加,雇佣割胶工人压力不大,一年两次正常施肥,6月份后如无意外原料会逐步增加,但是有些工厂因为环保问题需要降低产量,具体影响有待观察。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们