周四,A股三大指数收涨,上证50指数一改颓势,大涨2.15%,保险、银行板块全天强势,中国平安反弹3.57%。具体个股看,二八分化明显,小盘股整体低迷,当日个股上涨1551只,下跌2828只。以每日额度余额口径,北向资金净流入逾155亿元;以买卖成交额口径,北向资金净买入124亿元。两市成交额连续11日突破万亿元。

金融期权市场方面,当日50ETF、沪/深300ETF以及300股指期权的累计成交量分别为322.44万、209.00万、30.44万、15.73万张,累计持仓量分别为363.20万、225.36万、43.00万以及20.79万张。当日标的反弹极大的提高了期权市场活跃度,成交量增加20%以上,同时市场中卖方资金在继续沉淀。期权方向性损益占大头,看涨期权普涨,看跌期权普跌。50ETF期权平值3.400当月合约交易活跃,看涨合约净仓差为负,表明当日较多卖方头寸止损(或保留部分盈利)离场,同时看跌合约当日增仓明显,说明市场暂时看3.4为近期的较强支撑。沪、深300ETF期权持仓累积在5.25合约,上下两档行权价5.5和5.0为标的近期区间上下沿。300股指期权7月合约于周五到期,虚值合约已接近最小报价单位0.2,几乎无时间价值,若是要博末日行情,还需对日内节奏有较强把握。

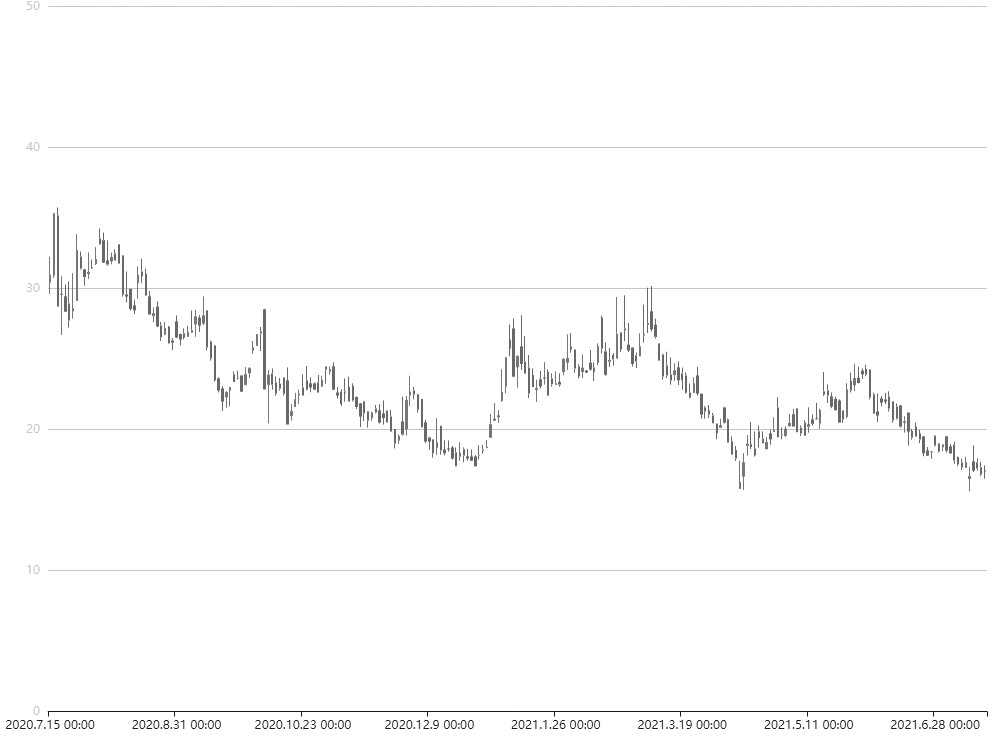

图为沪深300ETF期权

流动性方面,50ETF期权的买卖价差依然最小,当月平值小于10元/手,300股指期权流动性尚佳,交易一手滑点大多低于100元/手。

截至收盘,50ETF、沪/深300ETF以及300股指期权加权IV分别收于18.37%、17.00%、18.09%、17.05%,目前金融期权隐波处于历史波动率锥的中位偏低水平。近期波动率持续下行,但因处于较低位置,卖方策略承担较大持有压力,谨慎赚取降波和时间价值。建议配置较多比例买方头寸,捕捉方向性收益。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们