1.鸡蛋供应压力较大

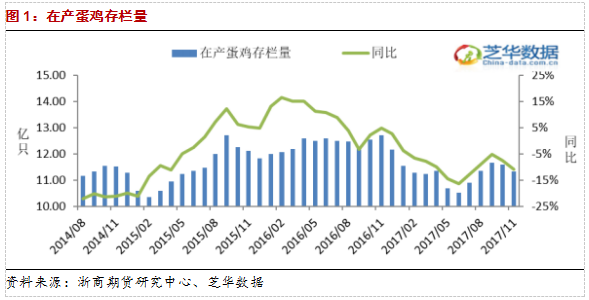

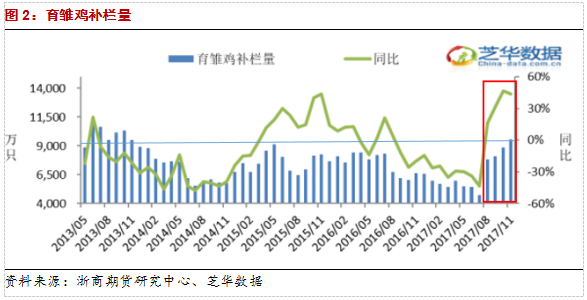

2017年11月在产蛋鸡存栏量为11.32亿只,较上月减少2.34%,同比减少10.93%。11月在产蛋鸡存栏量虽较前一个月小幅减少,但依然处于较高水平。2017年11月雏鸡补栏量较10月大幅增加7.68%,同比增加43.63%,目前已经连续第四个月同比和环比均大增。11月补栏数量约为9555万只,达到近五年同期的高位。8、9、10、11月补栏量处于相对较高的位置,而0-60天的雏鸡在未来6个月后起将处于产蛋高峰,这部分雏鸡将属于明年一、二季度的在产蛋鸡,产蛋高峰可以影响至四季度前期。基于以上情况,可推测明年春季开始供给圧力较大。但同时需要继续注意,5、6、7三个月份的补栏量较低的情况,由于这部分雏鸡将会在6个月后处于产蛋高峰,因此“低补栏”的题材在春节前依然有炒作空间从而对现货价格产生支撑。

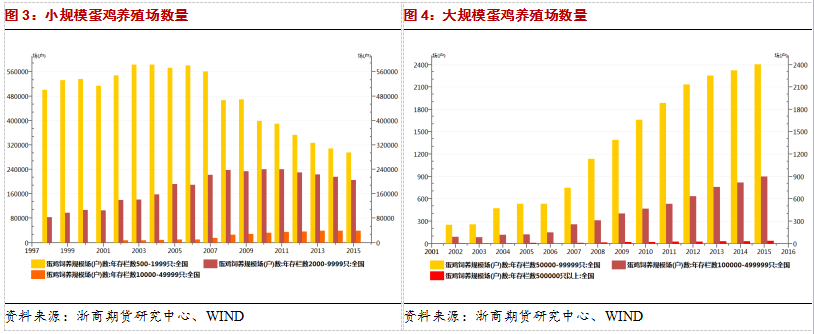

从历史数据来看,蛋鸡养殖产业集中度逐步增大,存栏量为5万以上的大规模养殖场的数量不断增加,而小规模的养殖场数量则不断减少。同时由于蛋鸡养殖行业是一个入行门槛较低的行业,在此前的养殖利润的驱动下,不断有新的资金进入行业,预计新建养殖场以及扩建的鸡舍将于18年可投入生产,伴随养鸡脱贫致富项目等,预计2018年全年鸡蛋供应量不会低于2017年。

2.鸡蛋的季节性

鸡蛋的季节性规律较为显著:在春节前备货期阶段需求显著增加;待春节后至清明前,温度回升提振产蛋率,供给增加,需求无亮点;至端午备货期前,需求再次得到提振;而进入夏季,温度回升产蛋率下降,同时高温和梅雨限制保存,整体供给受到抑制;待中秋国庆节日,需求再次回复;直至入冬温度回落,产蛋率回升推升供给,且秋冬疫情处于高发期。

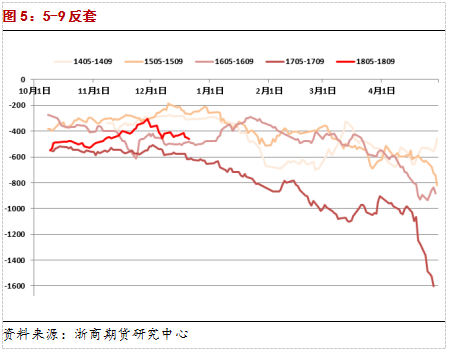

3.关注5-9反套

2017的三、四季度的补栏量预计影响2018年春季起的供应量,再考虑到一季度末至二季度中期需求暂无亮点,而三季度则供应减少、需求受双节支撑,因此待春节备货季过后预计5月合约较9月合约偏弱,5-9反套有交易机会。

(浙商期货研究中心)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们