核心观点

美国增产的隐忧逐渐消退

伊核风波再起影响欧亚进口

贸易战致全球原油需求蒙阴

维持对油价谨慎看空观点

1. 一季度油市结构性分化

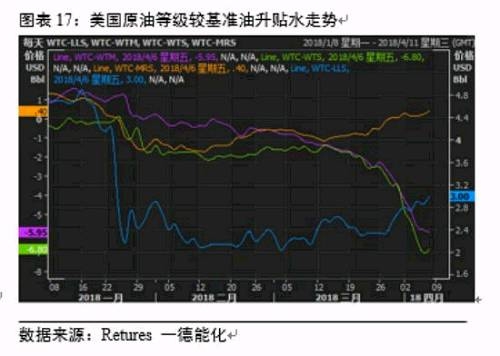

1.1 一季度油市东西区域分化明显

全球显性高频石油(含成品油)库存数据显示油市供需弱平衡,Brent月差高位震荡;

但油市供需状况区域分化明显,苏伊士以西市场在美国带动下延续去库存态势,而苏伊士以东市场重回阶段性供应过剩。

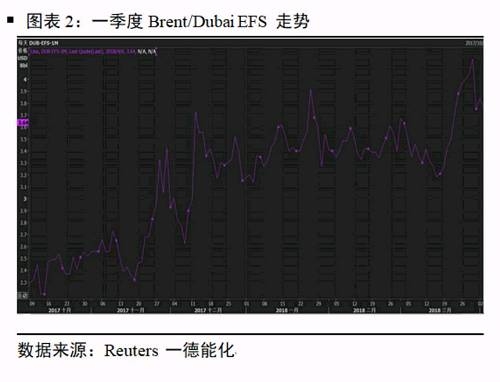

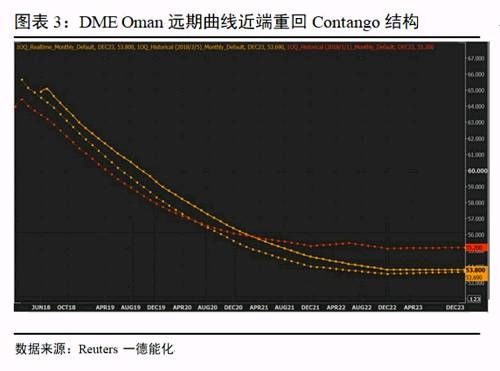

西强东弱的格局在价差上得以体现, Brent/Dubai EFS 持续走扩,DME Oman远期曲线由2月的全段Backwadation转变为当前的近端Contango结构。

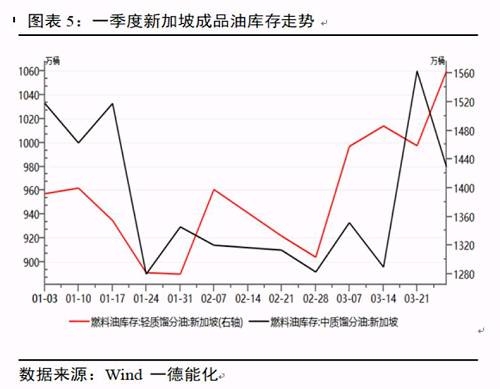

1.2 一季度油市原油和成品油分化明显

美国库欣地区原油库存进入3月后开始进入累库阶段,而汽油、馏分油则持续去库;与美国不同,欧洲和亚太地区原油和成品油均呈现累库趋势。

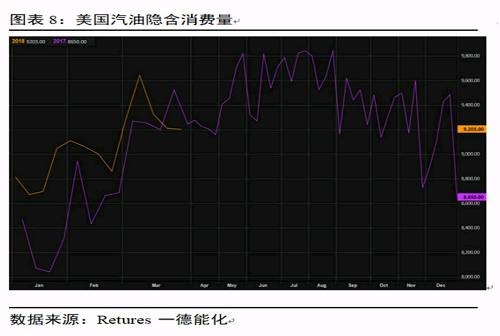

从裂解利润上看,美国表现相对强劲,而欧亚两地持续低迷,与基本面相契合;美国汽油隐含消费量同比超预期增长提振美国裂解利润。

2. 二季度油市关键仍在供应端

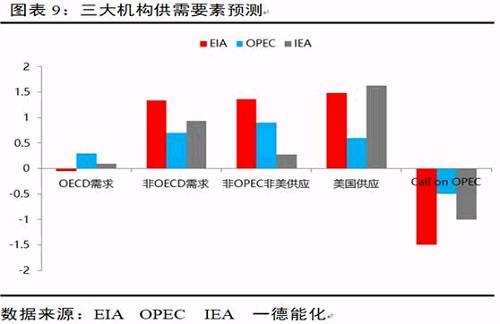

2.1 三大机构对二季度供应端预测分歧较大

EIA、OPEC和IEA三大机构对需求端预测较为一致,同比增加100-130万桶/日;

EIA、IEA对美国增产预期较为一致,同比150-160万桶/日,但OPEC预期60万桶/日;

三大机构对非OPEC非美供应增加预期分歧较大,EIA为136万桶/日,EIA仅27万桶/日。

3. 美国增产的隐忧逐渐消退

3.1 活跃石油钻井数重回上升趋势

2017年四季度美国活跃石油钻井数出现持稳甚至下降引发市场对美国增产的疑虑;

截至4月6日,美国石油活跃钻井数增至808座,创2015年3月来新高,同比增136座。

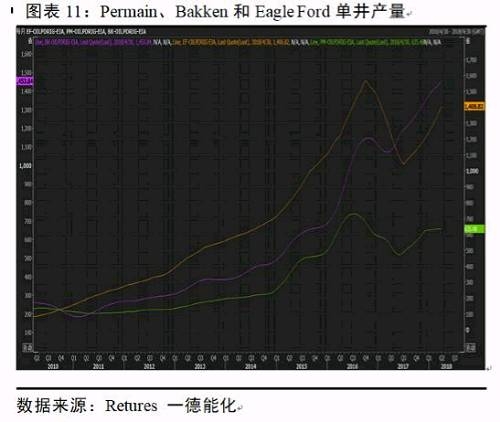

3.2 页岩油核心产区单井产量止跌回升

2017年单井产量见顶回落是页岩油增产的另一隐忧;

EIA 钻井效率报告显示Permian、Bakken和Eagle Ford单井产量今年来持续走高;

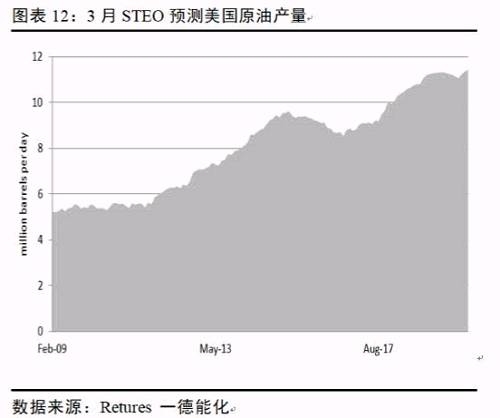

3月EIA STEO预计2018年美国增产138万桶/日至1070万桶/日,此前预期126万桶/日。

4. 伊核风波再起影响欧亚进口

4.1 5.12时间节点

美国总统特朗普已经设定了5月12日的最后期限,决定伊朗是否继续豁免于制裁;

预计伊核协议暂时不会作废,但是美国国会将对伊朗在其他方面采取新的惩罚措施。

伊朗每日出口200万桶原油和约50万桶的凝析油,约60%的出口去亚洲,25%去欧洲;

美国制裁是否会影响国际保险和船运公司是伊朗原油出口受限程度的关键。

5. 贸易战致全球原油需求蒙阴

5.1 全球重大风险事件

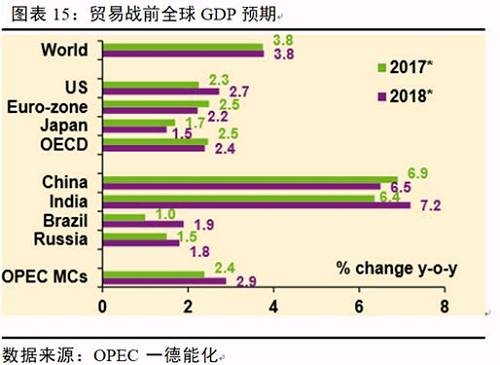

根据欧央行模拟,贸易战后的第一年里,全世界的货物贸易额可能就会下降高达3%,而全球GDP将出现1%的下降幅度;

我们测算1%的GDP下降将导致全球原油需求增速下调近98万桶/日;

贸易战一旦升级将引发金融市场产生更加剧烈的反应,这可能会放大对油价的影响。

6. 轻重油价差套利机会初现

6.1 委内瑞拉产量跌势难止

3月委内瑞拉原油产量下降了10万桶/日至151万桶/日,跌至十五年来新低;

委内瑞拉财政状况恶化将导致稀释轻油外采受阻,最终导致其原油出口进一步减少;

一季度美国进口委油同比减少30万桶/日,Mars和WCS为替代选择正反映在基差走强。

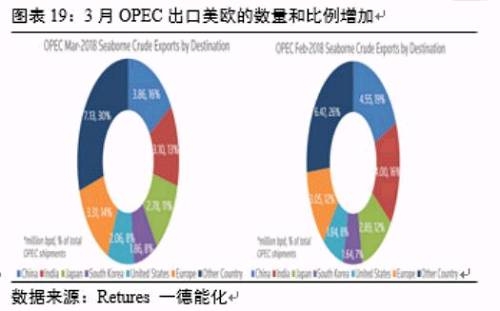

6.2 欧亚对轻质油需求减弱

欧亚炼厂二季度将进入检修高峰期,而EFS和柴油Crack使得中东原油更具吸引力;

3月OPEC出口美欧的数量和比例环比增加,出口中印日三国比例减少7%;

叠加美国页岩油、尼日利亚、利比亚等轻质原油增产,推荐Brent/Dubai EFS缩窄或多SC空Brent的套利策略;

7. 维持对油价谨慎看空观点

由于低基数效应,二季度美国、尼日利亚、利比亚等国供应同比增幅将超200万桶/日;

中美贸易战升级成为潜在全球重大需求风险事件,金融市场高波动性将放大对油价影响;

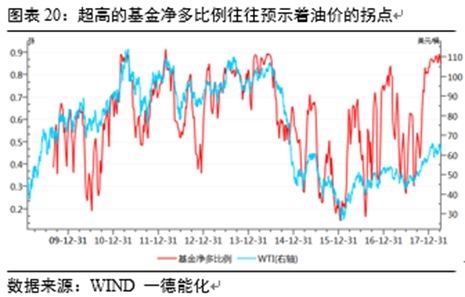

3月基金净多头寸比例攀升至近90%,历史上看这往往意味着油价面临上涨的拐点;

供应滂沱雨,需求忧断肠,我们维持对二季度油价谨慎看空观点不变。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们