黑色下游对应的最重要的三个下游是房地产、基建和制造业,这三个刚好组成固定资产投资的三部分,对应需求法中占比30%的份额。对于国家经济来说至关重要,同时也和钢铁行业有着紧密的关系,可谓唇齿相依。

一、房地产

房地产作为螺纹钢用量的60-70%的需求源。

1. 房地产政策

房地产从去年的调控开始,国家及一二线城市均对房地产进行严调控,在限购、限贷、限售、限价等方面做出重要规定。十九大后,提出建立房地产调控长效机制——坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。18年以来随着贸易战对国内经济的冲击,房地产调控未有丝毫动摇,并且在7月的政治局会议上,要坚持房地产调控不动摇。可见目前对于房地产的态度。17年一二线调控,三四线棚改货币化,支撑了房地产的高景气,今年随着棚改货币化的放缓和PSL的减量对于三四线的棚户区改造也逐步完成目标,今年的580万套目标如期完成。整体来说,房地产端还是一个调控状态。

2. 房地产数据

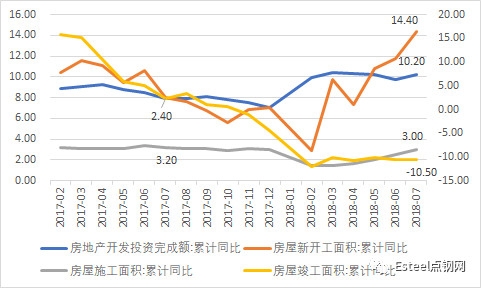

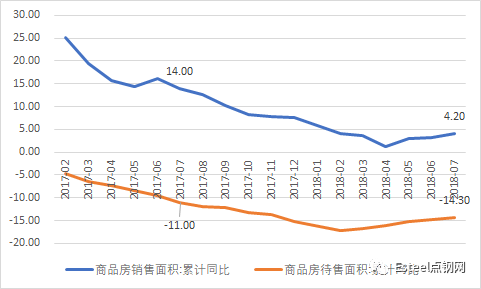

去年7月的房地产开发投资数据累计同比有8的水平,今年有10.2的水平,去年7月的施工同比有3.2水平,今年有3的水平,基本持平。去年房地产竣工面积从年初14水平到今年已经下降到-10.5的水平,新开工面积从2月份开始不断创新高的同比水平,达到7月的14.4。这些数据说明的都是17年:房地产由于前期不断去库存,即,房地产待售面积的不断下降,而需求也不断下降的过程中,去年的供给,即新开工面积,施工面积和竣工面积,销售面积都相继跌到最低点,没有增加供给,供给端保持较低水平。今年2月份以来,需求未动,供给先行,即新开工面积不断上升,导致施工面积有小幅改善,待售面积有所平稳,而竣工面积保持在一个比较平稳的底部,这也是供给比需求先改善2个月的主因,而需求端到4月份才开始企稳回升。

.jpg)

.png)

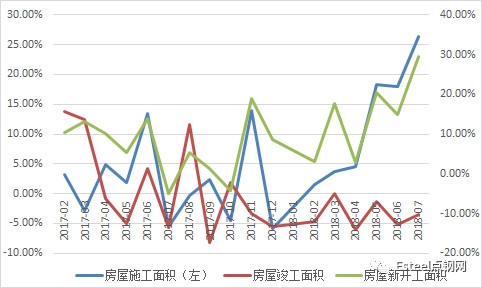

从当月同比数据来看,供给端:新开工面积、施工面积当月同比今年以来中枢不断上移,7月份新高的水平,目前新开工面积接近30%当月同比增速,而施工面积当月同比增速也到25%的水平。竣工面积则是底部徘徊的趋势。没有形成明显的大幅供应,导致供应节奏不断调整。随着需求变化。

当月同比和累计同比的明显区别就是供需不再错配,销售面积和先开工面积、施工面积同步。

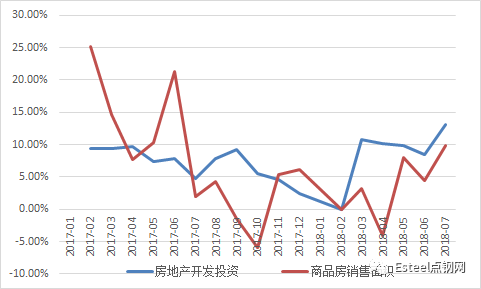

需求端:销售面积7月环比有所改善,同时房地产开发投资当月同比也环比6月份有所好转,同时创下年内新高的水平。说明7月的房地产数据是比较乐观的水平。同时相较17年的水平也是比较高的水平,当月同比增速达到10%的增速。

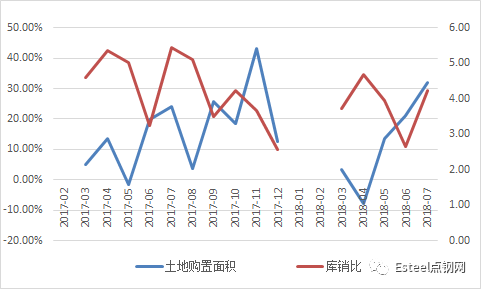

因此7月的房地产需求和供给数据并不差,在政策有所高压的态势下,依旧在维持一个高景气度的水平。因此土地购置也是比较积极。

.jpg)

.png)

接下来,随着土地购置面积的当月同比不断提高,当前4倍库销比的状态下。库存去化还取决于销售的进度,销售的进度取决于整体居民的可支配收入和加杠杆的能力。在目前居民杠杆率已经高企的状况下,继续加杠杆存在困难,后期库销比和房地产会是一个震荡走势,很难再创新高。

所以这一轮对房地产的旺盛投资主因还是库存的减少,需求和供给双下降过程中的补库原因。

.png)

3. 房地产真正投资需求

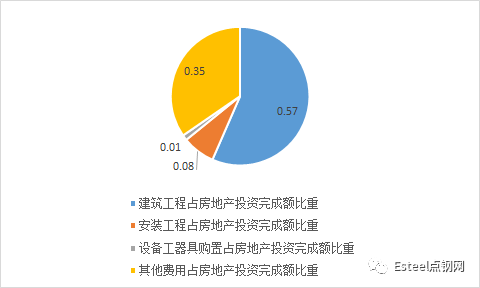

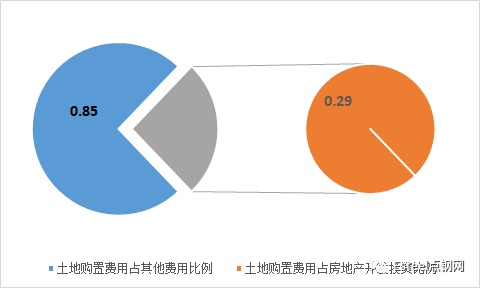

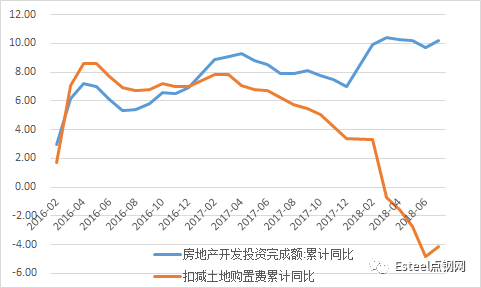

房地产投资完成额包括:建筑工程、安装工程、设备工器具购置、其他费用这四项。其中,其他费用中占比最多的是土地购置费用达到85%水平,从具体数量来看,土地购置费用占房地产开发投资的29%的水平。因此这部分费用要从具体的房地产投资需求中扣除,这部分属于拿地的费用。

.png)

.png)

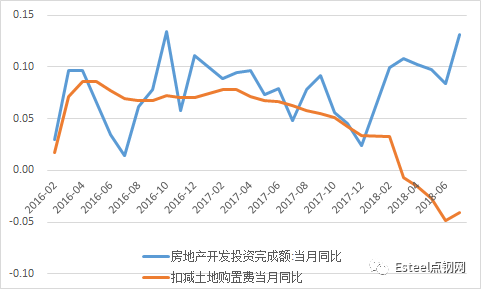

从扣除土地购置费用的房地产投资中可以看出,代表房地产投资真正需求的当月同比数据,从年初以来一直是下降趋势,从7月份开始触底反弹,但依然是负数,而累计同比也出现这一情况。只是幅度相较未扣除前的幅度要小一些。说明7月数据除了土地购置费用外,用于真正房地产需求的投资是有所回升的趋势。

.png)

.png)

因此,在土地购置费用加大、真正需求探底回升和补库需求的并存下,导致本轮地产投资的繁荣。

未来在补库需求和探底回升的投资作用下,投资处于一个高位震荡的走势。

二、基建

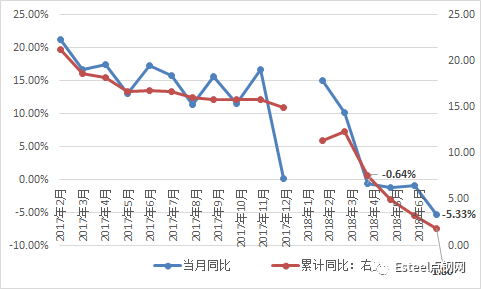

基建投资7月累计同比已经到了1.8水平,当月同比在4月份已经为负数,7月的到-5.33%水平。基建作为地方政府隐性债务的重要来源,由于金融去杠杆打破刚兑导致城投平台——地方政府重要融资来源的渠道被堵死,因此基建在18年开始就表现出拖累经济的走势,没有高的增长。

.png)

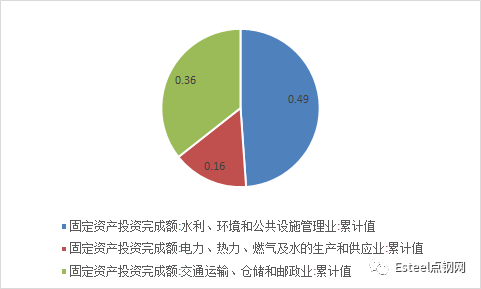

基建投资包括三个部分:水利、环境和公共设施管理业;电力、热力、燃气及水的生产和供应业;交通运输、仓储和邮政业。分别占基建投资的49%、16%、36%的水平。

.png)

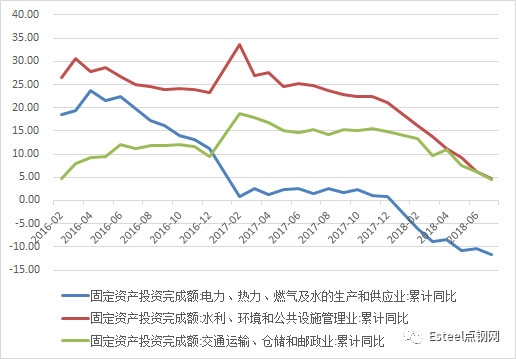

从这三者18年的投资表现来看,都呈现不同程度下降趋势,其中,电力、热力、燃气及水的生产和供应业18年开始同比贡献就已经为负值。目前还是不断下降的趋势。

.jpg)

往后看,基建作为政府购买的重要领域,由于财政空间的限制,可能会反弹,但是不可能改变整个基建的总体趋势。不足以弥补经济下行的压力。

三、制造业

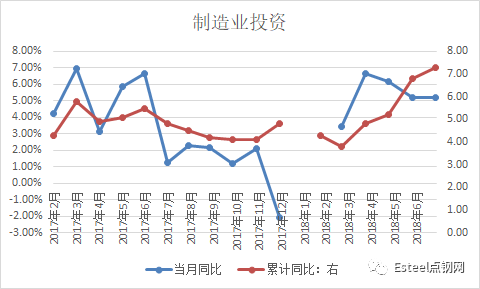

从制造业投资来看,累计同比自去年开始呈现出不断上升趋势,由年初2月的地点4到7.5水平。当月同比来看,7月较6月较平稳。

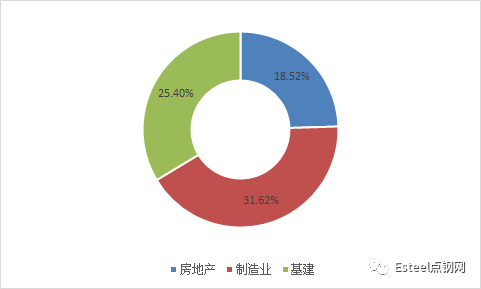

而固定资产投资中,格局已经发生了巨大变化,制造业投资已经成为最重要的投资来源,第二个是基建投资,而房地产在份额在18.52%水平。虽然房地产占投资比重低,但是房地产用钢量大。而基建的占比高,占固投体量大,但下游用钢量次于房地产。

.png)

.png)

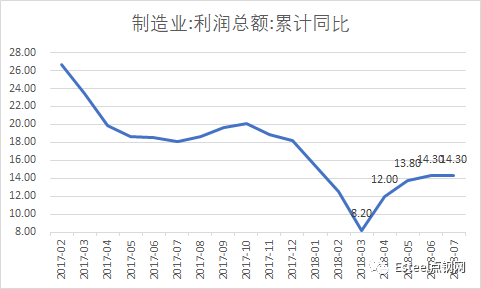

目前,制造业已经成为支撑投资的重要来源,其景气程度直接关乎未来国家经济的重要增量。从具体的目前制造业的利润总额来看,7月的利润总额累计同比同6月相比持平。只要维持高景气度,就会有投资进来,支撑经济的下跌。企业的资产负债表不断的改善,亏损企业个数不断下降。

.png)

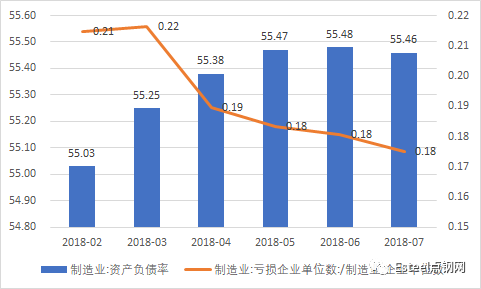

自2018年以来制造业企业的资产负债率6月是资产负债率最高的时候达到55.48,7月环比有所改善,同时亏损企业个数呈现不断下降的趋势,说明制造业企业处于不断改善的行业趋势当中。

.png)

总结

固定资产投资目前的主要支撑来源于制造业的景气。房地产景气来源于补库的需求,基建处于高度低迷状态,财政的制约因素还会导致基建的上涨动力不足。

总体来看,目前的下游需求还要看制造业的走势。房地产需求还要看下半年的补库和竣工情况。基建边际改善要看8月数据。整体看,下半年压力依然较大,房地产端大体保持平稳(对螺纹钢需求形成一定支撑),基建小幅改善后趋于平稳,制造业最有想象空间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们