导言:到目前为止,环保限产政策均基本落地,市场已经消化的较为充分,环保限产逻辑驱动对产业链的边际驱动已经开始弱化。随着环保限产驱动的弱化,接下来铁矿价值修复逻辑驱动或将占据主导,近期铁矿现货成交持续好转,港口库存也出现了较大程度的下降,并且这种好转主要体现在与盘面对标的澳粉如金布巴粉、PB粉,这些在今年长时间被低估的品种存在价值修复的动力。

一、限产逻辑驱动弱化

进入2018年后,国家和各级地方政府对环保重视程度不断提高,使得全国大量钢厂持续受到环保限产的扰动,2017年11月-2018年3月“2+26城市”采暖季限产、3月份唐山及邯郸采暖季限产延长、4月末徐州地区钢厂大面积停产、8月唐山及邯郸地区突发限产等等。

环保限产在今年长时间成为黑色系的主要驱动逻辑,但这种驱动逻辑在黑色系的不同品种上体现是不一样的。对成材来说,环保限产使得钢企生产受限,供应收缩,钢价录得了较大的涨幅,从年初至今,螺纹钢期货与现货分别上涨6.52%、4.16%,而从3月低点至今期现价格涨幅均超过25.00%;而对于铁矿,由于限产主要针对烧结和高炉,对铁矿的需求有直接的影响,使得铁矿走势长时间明显弱于产业链其他品种,从年初至今,铁矿石期货与现货分别下跌10.35%、9.85%,而从3月低点至今铁矿期现涨幅也不及螺纹期现涨幅的一半。

环保限产驱动虽然在全年大部分时间成为产业链的核心驱动,对铁矿的上涨空间形成了较为明显的压制,但是我们认为,后期环保限产驱动对铁矿带来的压制作用将会弱化,主要有两方面的原因:

1. 无论是从时间还是从幅度上,市场对于环保限产逻辑驱动已经有较为充分体现,时间上,从年初至今,环保限产带来的螺矿分化已经持续了半年以上;幅度上,如前文所述,无论是期或还是现货,铁矿的涨幅都远远低于螺纹。

2. 市场对于四季度各地的限产已经有较为充分的预期,后期限产政策的确定实施只是个靴子落地的过程,对市场进一步的边际驱动较为有限。2018-2019年度“2+26城市”限产方案征求意见8月初已经发布,对各城市钢铁企业具体限产比例和措施都有了较为明确的规定,市场消化已久,并且针对个别重点城市如唐山、邯郸等可能出现的延长采暖季限产,市场也都有较为充分的预期。

到目前为止,环保限产政策均基本落地,且无论是从时间还是价格表现上,市场已经消化的较为充分,环保限产逻辑驱动对产业链的边际驱动已经开始弱化,对于铁矿来说,由环保限产预期所导致需求下滑对盘面的压制作用开始减弱。

二、现货供需改善,澳洲粉矿迎来价值修复

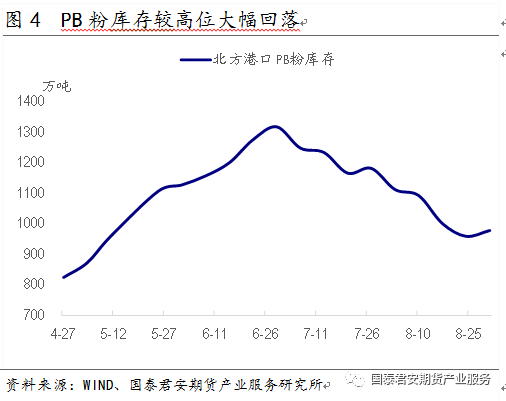

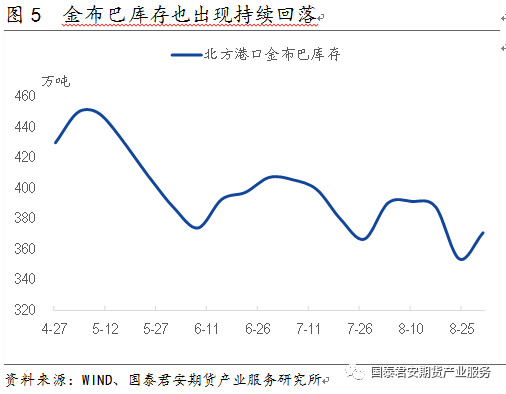

铁矿石港口库存从6月份以来持续出现大幅下行,结束了港口库存从2017年10月至今年6月以来持续上升的趋势。截至9月7日,45港口库存合计为14744.36万吨,较4月份的年内高点下降1537.44万吨。主流澳粉库存从6月份以来也出现了持续的大幅下降。根据点钢网的分品种库存数据,截至8月31日,北方港口澳洲粉矿库存为1956.7万吨,较6月份的2292.1万吨的高点下降335.4万吨,其中PB粉库存下降最为明显,较6月份高点下降339.3万吨,金布巴下降36.3万吨。

库存的持续下降是来自于供需两方面共同作用的结果,澳洲两大矿山RT和BHP近期的发货有明显的下降,整个8月份,RT对国内的周发货量均值为474.94万吨,低于1-7月的均值512.87万吨;BHP对国内的周发货量均值为443.46万吨,低于1-7月的均值455.43万吨。并且RT 9月份对其运输系统进行检修,10月暂停1周PB发货已经核实。也就是说供应端无论是从现实还是预期的角度均出现了一定程度的主动调整。

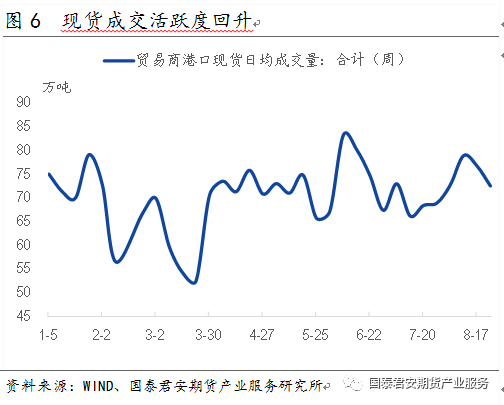

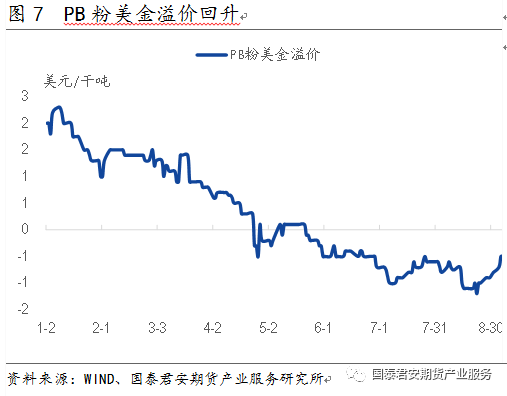

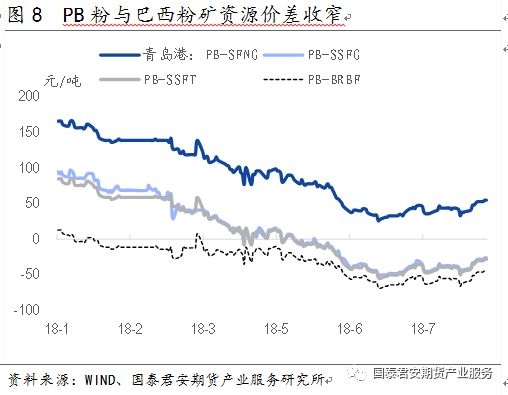

港口现货成交活跃度从7月中旬以来持续上升,并且成交的好转也主要体现在澳洲主流粉矿资源,与1-7月PB粉、金布巴持续受到市场冷落不同,随着钢厂铁矿配比的调整,其对于澳粉的需求逐步回暖,叠加后期因中秋和国庆双节因素,钢厂补库积极,带动了了港口澳粉成交的活跃,PB粉美金溢价从前期-1.2美金/干吨的低点回升至目前的-0.5美金/干吨左右,且其与巴西粉矿的价差也开始出现逆转,在7月初PB粉人民币现货一度比BRBF低接近70元/吨,近期价差快速收窄至只比BRBF低45元/吨。

澳洲粉矿供需的改善有助于缓解铁矿市场今年维持长时间的品种间结构性矛盾问题(具体可参见7月25日报告《铁矿品种间结构性矛盾解决途径的探讨》),长期被压制和低估的澳洲主流粉矿资源或将迎来价值修复。

三、总结

环保限产是今年黑色产业链的最主要的逻辑驱动,这种逻辑驱动导致从今年3月至今,在长达6个月的时间里,螺矿保持了较为明显的分化表现,从3月低点至今,螺纹钢期货指数涨幅达到25.74%,而铁矿指数涨幅仅有11.98%。

到目前为止,环保限产政策均基本落地,且无论是从时间还是价格表现上,市场已经消化的较为充分,环保限产逻辑驱动对产业链的边际驱动已经开始弱化,对于铁矿来说,由环保限产预期所导致需求下滑对盘面的压制作用开始减弱。

随着限产驱动的弱化,接下来铁矿价值修复逻辑驱动或将占据主导,近期铁矿现货成交持续好转,港口库存也出现了较大程度的下降,并且这种好转主要体现在与盘面对标的澳粉如金布巴粉、PB粉,这些在今年长时间被低估的品种存在价值修复的动力。

综上所述,我们认为,铁矿近期面临新旧逻辑切换的过程,价值修复逻辑或将取代前期的环保限产逻辑占据主导,铁矿石价格短期有反弹动力。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们