导言:供给侧改革以来,行业发生了一些有别于传统周期研究框架的变化。市场的多数观点依然只从传统博弈需求的角度出发,忽视行业自身所发生改变的做法是有失偏颇的。需求影响的是产业链总利润的大小,而供给影响产业链不同环节的强弱地位与利润分配。本文我们将重点从财务角度分拆一下各个环节利润攫取的情况。

本文来自长江钢铁,有关产业、金融的更多精彩内容,欢迎点击此处,或扫描文末二维码,下载扑克财经App(iOS及安卓版本均可下载)。

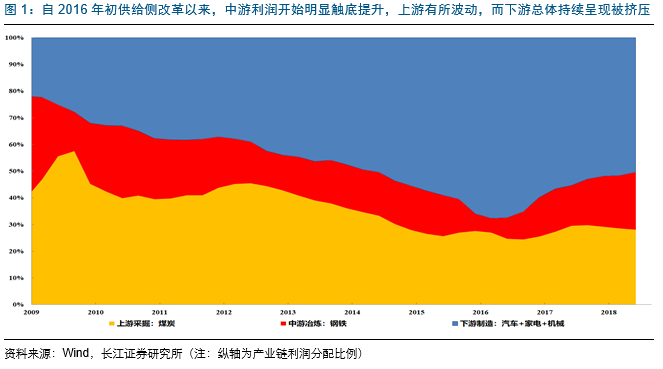

一、中游是当前产业链上中下环节中,最强势的环节

我们基于“上游/煤炭-中游/钢铁-下游/白电/整车/工程机械”这一条典型的制造业链条来观察钢铁的盈利表征。最新一期中报显示中游钢铁利润份额进一步扩张2%至22%,而上下游均呈现收缩态势。从上下游的利润分配格局来看,自2016年初供给侧改革以来,中游利润开始明显触底提升,上游有所波动,而下游总体持续呈现被挤压的格局。

.png)

从上下游的利润增速数据来看,大概可发现几个结论:

1. 产业链总量利润增速放缓:自2016年1季度开始恢复以来,在2017年1季度达到本轮周期的增速高点,近几个季度利润的增速呈现持续回落;

2. 上游与下游均增速放缓:自2017年2季度开始,利润增速持续回落;

3. 中游2季度逆势扩张,最为强势:中游利润波动幅度较大,同样于2017年1季度达到增速的高点后回落,但在2018年2季度再次呈现增速边际扩大的态势,成为当前产业链里最强势的环节。

.jpg)

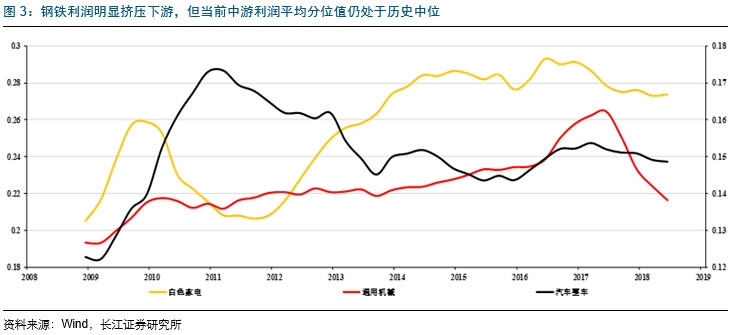

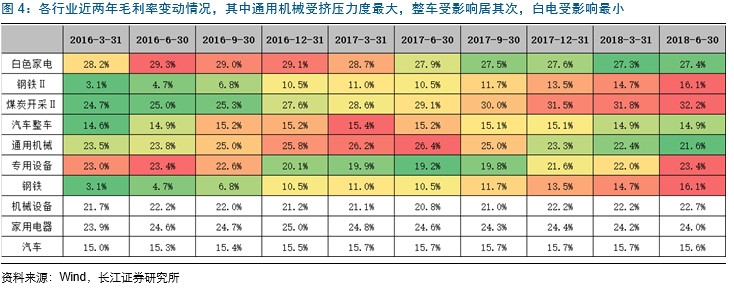

二、钢铁利润明显挤压下游,但当前中游利润平均分位值仍处于历史中位

进一步细化来看,钢铁利润的大幅改善,来自于供给侧改革与环保限产改变了供需强弱格局后,对下游的侵蚀。简单分析来看,得到几个结论:

1. 通用机械受挤压力度最大:毛利率自26.4%下滑近5%至21.6%;

2. 整车受影响居其次:毛利率自15.4%下滑0.6%至14.9%;

3. 白电受影响最小:毛利率自29.1%下降1.7%至27.4%;

.jpg)

.jpg)

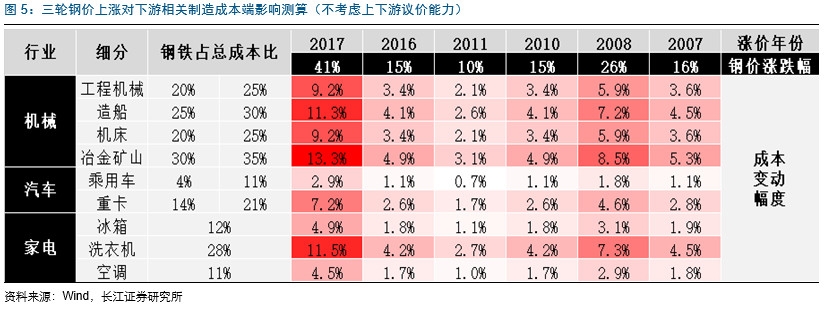

成本端受影响的力度,一方面取决于钢价在其制造成本中的占比,另一方面取决于下游对其成本端抬升的转嫁能力。显然,需求贴近消费端的领域,受益于品牌优势或消费升级等,总体转嫁力度较强,而贴近需求投资端的领域普遍受到最大力度的侵蚀。以2017年的数据进行简单估算,全年约41%的钢价涨幅,对应下游的成本影响比例分别为:

工程机械成本抬升9.2%;造船11.3%;冶金矿山机械13.3%,洗衣机11.5%;而受影响相对较小的行业,乘用车成本抬升2.9%;冰箱4.9%;空调4.5%。

.jpg)

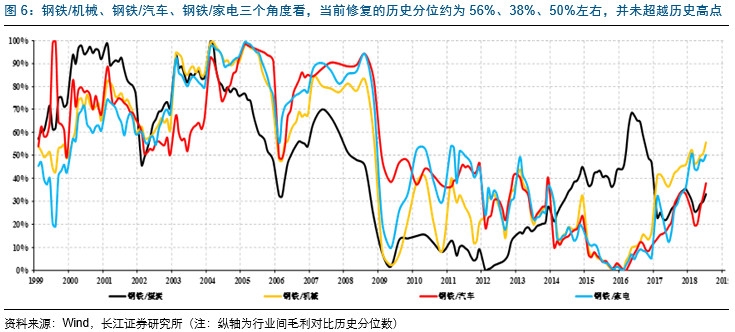

值得注意的是,通过对历史序列的分析,发现当前行业利润的恢复,某种角度上是对前些年过度弱势的一种合理修正与回归。选取钢铁/机械、钢铁/汽车、钢铁/家电三个角度来看,当前修复的历史分位约为56%、38%、50%左右,并未超越历史高点。

.jpg)

三、中游强势的持续性会超过以往:关注中游里的头部公司

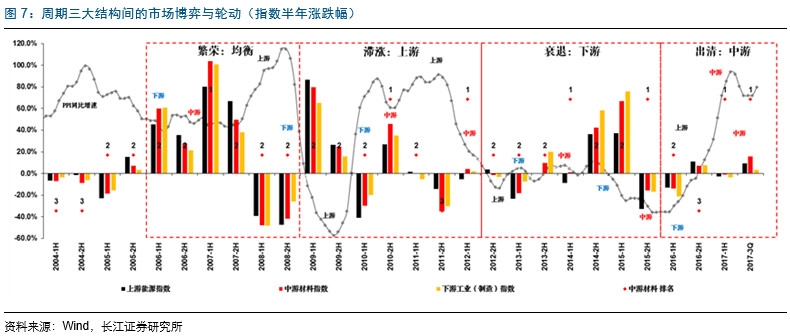

进一步对产业从长周期进行分析,我们发现,每一轮周期都有一个主角。

1. 2006-2008年,中游整体强势:出口增长、地产驱动,这一阶段的上游涨价能够通过旺盛的需求得以消化传导,中游的利润恢复较快;

2. 2009-2012年,上游能源占主导:经历两年涨幅滞后阶段,上游资源品价格大涨,开始强势掠夺中下游盈利;

3. 2012-2015年,经济衰退,下游制造加速升级:中下游开始受终端需求低迷与产能过剩的压制,而下游则开始需求端扩大升级;

.jpg)

以盈利分配的强弱来看,过往20年完整经历了一个1999-2007年中游主导、2008-2011年上游主导、2012-2015年下游主导的轮回。

.jpg)

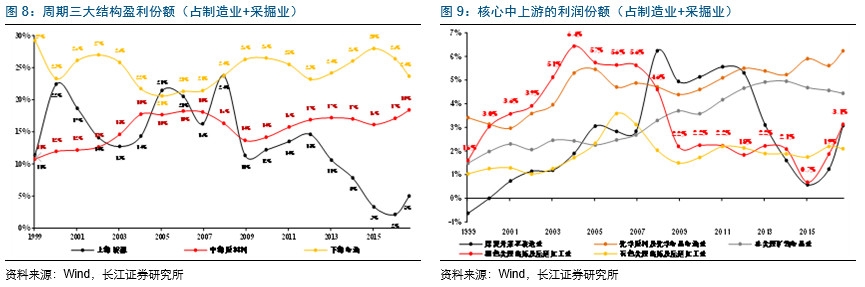

对大宗周期品来说,理论上需求端的变动趋势是一致的,产业变迁自中游发力起,传导至上游,再至下游,背后长周期角度都是一个产能周期的变化结果。之所以中游易先发力,本质上还是源自于中游产品具有无稀缺性、技术门槛低、扩产速度快等特点,更容易在周期的前期大肆扩张来攫取份额。繁荣周期的结束,往往以产能大肆扩张使得供给增速超越需求恢复的速度为拐点。

.jpg)

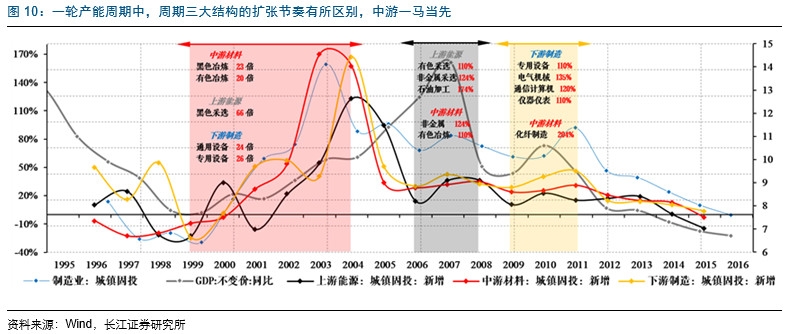

而本轮周期与以往最大的不同,来自于供给侧改革与环保限产,使得供给端的扩张受到了从未有过的严厉控制。因此,本轮周期自然也会与以往相比有一些不一样的改变:

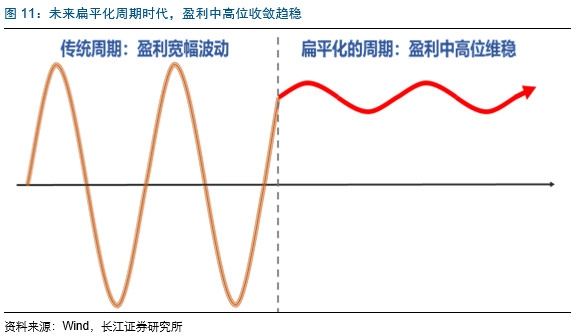

1. 周期性从垂直化向扁平化过渡,景气周期持续性或被大幅拉长

供需弹性都大的模式下,行业容易出现超涨超跌,而供给刚性的模式下,行业或被拉长倒L。值得注意的是,在地产被严格调控的模式下,指望行业出现绝对的稳定也是不现实的,只不过行业从过去供需双杀的快速回落模式,或进入跟随需求边际变化的渐进式下台阶,基本面的相对稳定在供给没有放开的前提下依然是大概率事件。

.jpg)

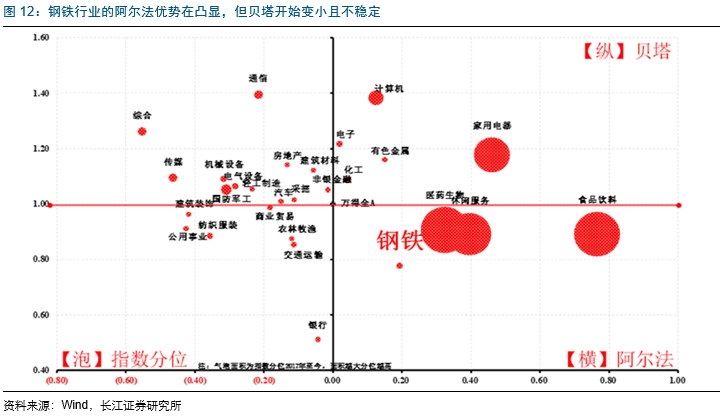

2. 行业投资规律被打破,从只做β转向关注α

以往钢铁行业α较弱而β显著的特点,使得行业虽不具备持有价值,但可在短期的预期与实际的差异中获取较大的操作空间。而当前行业被拉成扁平化的思路中,景气周期的持续性拉长带来α的强化,使得行业在一个相对较长的周期里依然可以获取相对收益,行业配置的性价比较以往大幅改善。

.jpg)

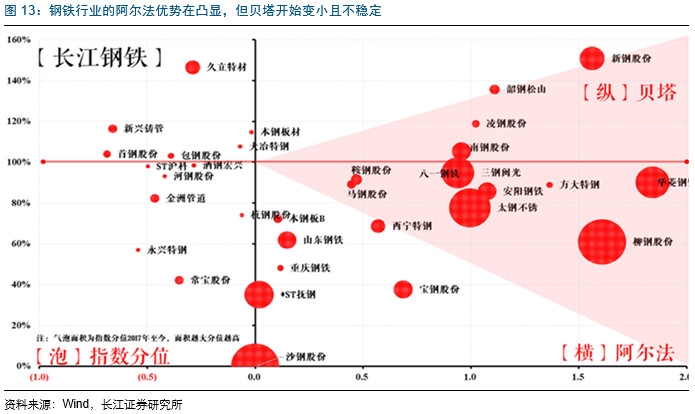

3. 行业选股:头部集中,龙头强者恒强,是未来选股思路的必然

最后落脚到选股层面来看,因为行业α的改善来自供给端的优化,这意味着只要供给逻辑仍在,行业向头部集中、龙头强者恒强的思路就不会变。

根据以上变化来选取头部优质α的公司,从相对收益的角度讲,依然是合理的配置。

.jpg)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们