摘要:

纸浆期货横盘五个月,在逆周期稳增长政策、汇率贬值和前期旺季补库影响下,盘面底部已经向上修复。市场上对于价格底部基本达成共识,但目前来看向上或向下动力均不足,基本面反转信号仍需观察。

本系列侧重从行业周期性角度入手,而本文《周期性系列一:基本面的底部与周期》作为该系列开篇,主要从造纸行业几个重要的行业指标入手,探讨造纸行业的底部与周期规律,也是对于近期纸浆期货盘面从需求角度的另一种解读。

造纸行业按照“利润-价格-库存”顺序逐步形成底部。造纸行业目前处在主动去库存阶段,有过渡到被动去库存阶段迹象。利润底部已经形成开始回升,价格底部企稳,库存底部还没有形成。

后市展望:汇率和最新外盘报价上调导致底部已经向上修复,下跌空间目前看并不大。而上涨的动力也不足,9月在各种旺季利好刺激下,盘面也仅仅是到了4866的高点,现在需求再次回落,整体基本面偏中性。潜在的利多依旧在于全球四季度稳增长政策和全球木浆供应问题,多空预期边际的变化带动盘面变化,但仍要注意当下全球经济重心依然在下行。四季度逻辑矛盾就在“全球四季度稳增长政策+全球木浆供应潜在问题”与“全球经济重心下行+需求回落”。

一、周期性系列专题背景介绍

造纸行业被称为社会和经济的晴雨表,能够充分反映经济周期和经济发展。造纸行业运行情况与宏观经济发展高度相关,受2008年金融危机影响,纸浆价格大幅下跌,造纸行业受挫,随着全球经济企稳复苏,浆价逐步回升,造纸行业也稳步复苏。2018年11月27日纸浆期货上市,受经济下行影响,下游需求不振,浆价大幅下跌。纸浆期货横盘五个月,在逆周期稳增长政策、汇率贬值和前期旺季补库影响下,盘面底部已经向上修复。市场上对于价格底部基本达成共识,但目前来看向上或向下动力均不足,基本面反转信号仍需观察。

本系列侧重从行业周期性角度入手,而本文《周期性系列一:基本面的底部与周期》作为该系列开篇,主要从造纸行业几个重要的行业指标入手,探讨造纸行业的底部与周期规律,也是对于近期纸浆期货盘面从需求角度的另一种解读。

二、造纸行业几个底部的周期性分析

(一)产量底

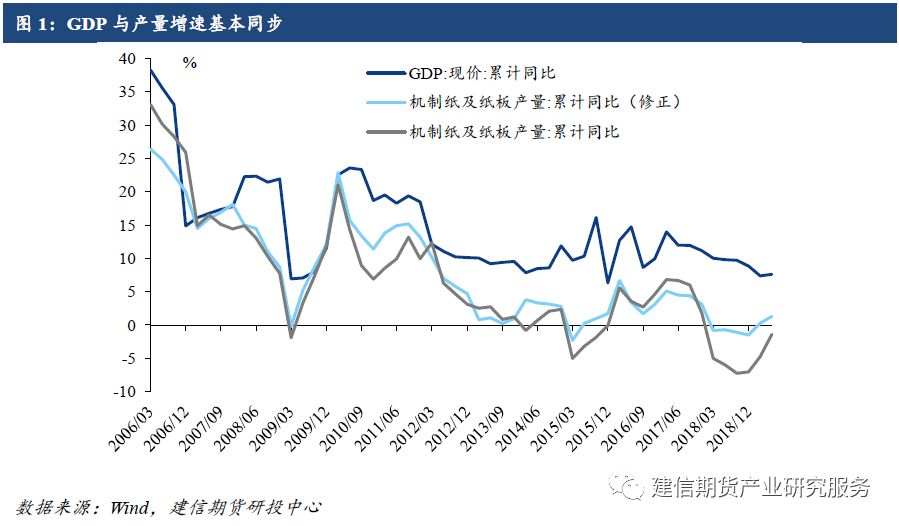

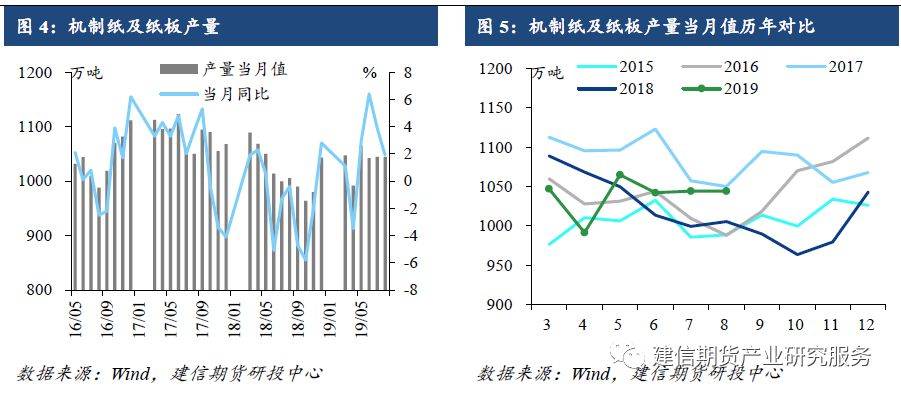

2018年机制纸产量情况比2008年相对要差,2019年产量逐步回升。图1将GDP增速与机制纸及纸板产量增速进行对比,可以看到,两个增速走势基本一致,2009、2015和2018年机制纸及纸板产量增速为负,形成三个底部。按照原始未修正数据,2008~2009年受金融危机影响,机制纸及纸板产量增速下滑显著,但其实产量一直处在同比增长。而2018年产量则是连续同比下滑,到今年二三季度产量才开始同比增长,并逐步回升。

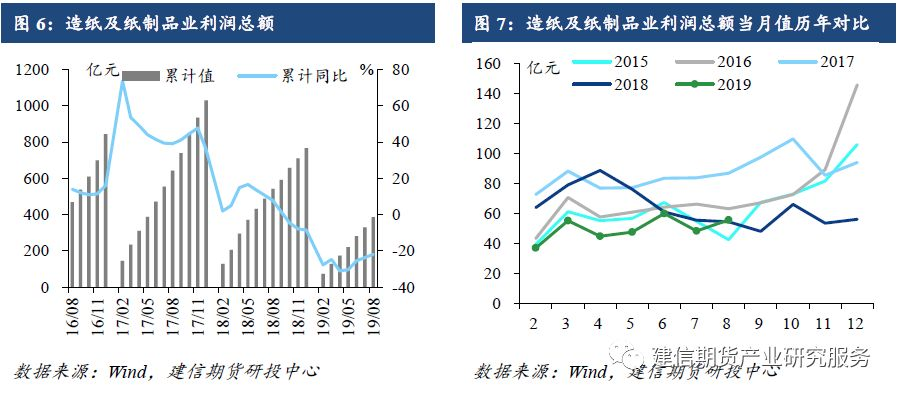

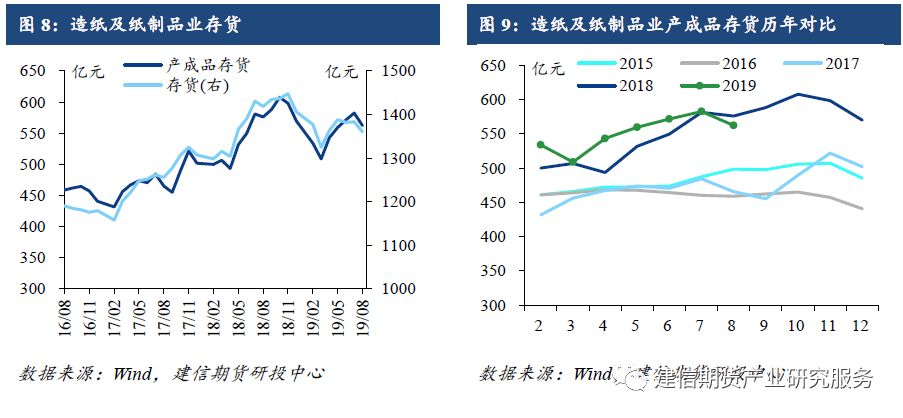

(二)“利润-价格-库存”三个底部

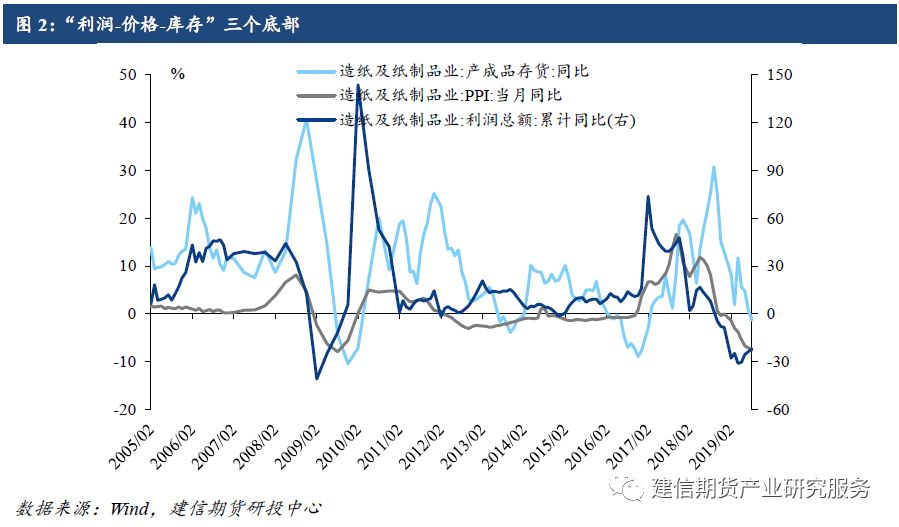

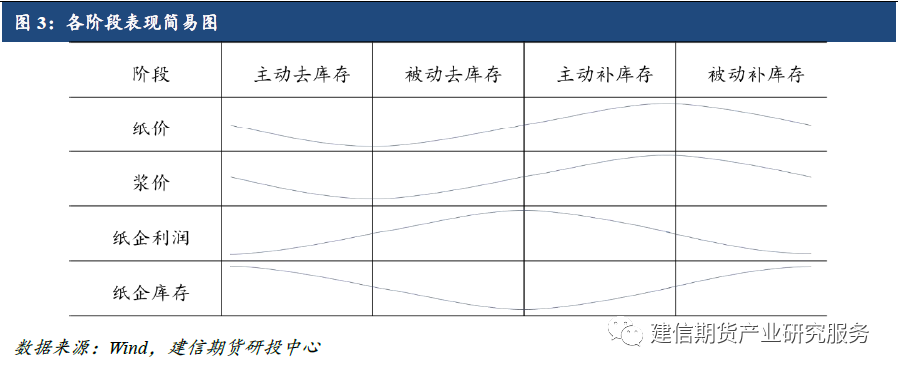

库存周期通常被划分为四个阶段:主动去库存-被动去库存-主动补库存-被动补库存。(1)主动去库存:需求下滑持续一段时间,企业对未来经济预期悲观,不得不主动降低库存以改善自身资金状况。(2)被动去库存:需求回暖初期,但企业依然谨慎,需求逐渐超过企业的预期,此时企业的库存进一步下降。(3)主动补库存:需求回暖持续一段时间,企业对未来逐渐乐观,企业的库存也已降至较低水平,企业逐渐补充库存以应对需求的反弹。(4)被动补库存:需求开始下滑,但企业依然乐观,需求逐渐低于企业的预期,此时企业的库存进一步上升。

造纸行业按照“利润-价格-库存”顺序逐步形成底部。通过观察图2历史数据,在主动补库存阶段,纸企库存已降至较低水平,纸企积极采购原材料进行生产,以应对需求的反弹,浆价纸价上涨。到了被动补库存阶段,企业依然乐观,纸企库存逐渐上升,此时市场已经刚需采购价格偏弱整理。主动去库存阶段,需求下滑持续一段时间,纸企通过减少原材料采购或降低纸张价格,主动降低库存以改善自身资金状况,利润开始企稳向好,价格接近底部。被动去库存阶段,需求回暖初期,但企业依然谨慎,需求逐渐超过企业的预期,价格回升,此时企业的库存进一步下降,达到库存底部。“利润-价格-库存”三个底部逐步形成。

三.行业所处阶段及后市展望

造纸行业目前处在主动去库存阶段,有过渡到被动去库存阶段迹象。利润方面,近期纸企利润逐步向好,利润底部已经形成开始回升。价格方面,价格底部企稳,在逆周期稳增长政策和汇率贬值和前期旺季补库影响下,原材料纸浆的价格底部已经向上修复,带动纸价尤其是文化纸价格提升。库存方面,底部还没有形成,近期发布的数据证实了8/9月纸厂旺季采购落实生产订单的行为,但此轮旺季明显弱于往年,考虑到终端客户实际需求,下游木浆系纸品整体旺季表现有限。

持续关注全球木浆供应问题。目前部分锯木厂或者浆厂计划内检修及延长或提前检修计划陆续公布,最新消息Arauco公司BIOBIO地区的纸浆厂因罢工而停产,前期铺垫了很久的供应问题慢慢浮出水面,支撑盘面。从全球木浆库存来看,漂针浆发货量继上月刷新历史新高后,8月创下历史第二高,生产商库存天数继续下降。但从涉及到的产能来看,仍不足以彻底改变目前的基本面结构,要结合库存消化情况判断基本面反转点。

后市展望:汇率和最新外盘报价上调导致底部已经向上修复,下跌空间目前看并不大。而上涨的动力也不足,9月在各种旺季利好刺激下,盘面也仅仅是到了4866的高点,现在需求再次回落,整体基本面偏中性。潜在的利多依旧在于全球四季度稳增长政策和全球木浆供应问题,多空预期边际的变化带动盘面变化,但仍要注意当下全球经济重心依然在下行。四季度逻辑矛盾就在“全球四季度稳增长政策+全球木浆供应潜在问题”与“全球经济重心下行+需求回落”。

风险提示:中美贸易战;汇率变化;宏观经济运行;产浆国政治形势

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们