本周价格持续下跌,销量也跟随下降,意味着行情重回下跌轨道的趋势已经确立。库存增加主要是需求转弱的后果。

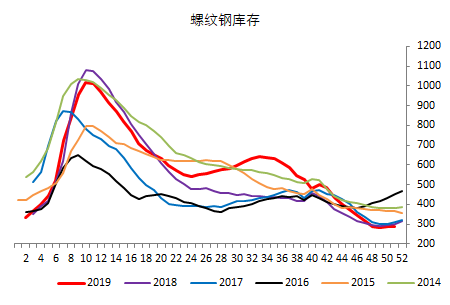

螺纹钢库存去化已经接近尾声,社会库存289.65万吨,周环比上涨0.84万吨;厂内库存201.21万吨,减少0.04万吨;产量增加3.14万吨,贸易商消极备库,部分资源在厂库累积,一些资源在途尚未进库。

另外,今年暖冬也延长了旺季的时间,暖冬雾霾环保趋严,产量被抑制,还有一个重要原因就是钢厂的自发性减产,都对钢材价格有明显的影响。

本周宏观因素转暖,外部环境得到改善。发改委加快批复基建项目,市政工程仍然是主导项目。年末地方为了稳投资,项目集中开工。

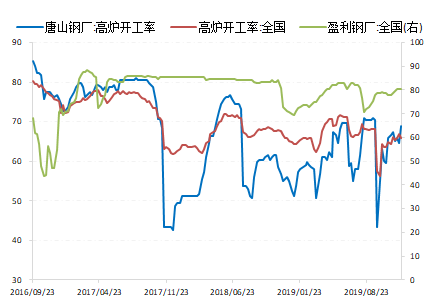

本周部分地区重污染天气频现,启动污染应急预警。全国高炉开工率较上周下降0.97个百分点至65.88%,近期钢厂利润维持在高位,采暖季限产实际执行力度较差的情况下,产量开始重新增加。

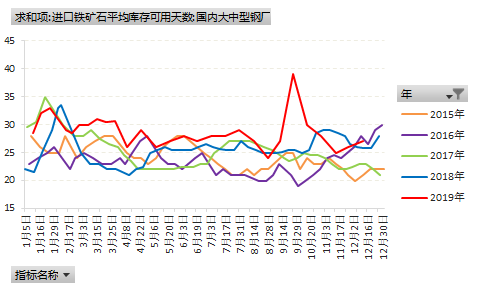

近期钢厂生产积极性较高,同时还存在补库行为,进口铁矿石库存天数已经升至27天,钢厂持续补库对矿价形成较强支撑。

目前来看基本面供需大致平衡,只是随着淡季深入,需求将逐步萎靡,而供应缺没有明显回落的迹象,所以螺纹中期来看还有可能下跌,短期可能由于需求暂时保持旺盛还能有支撑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们