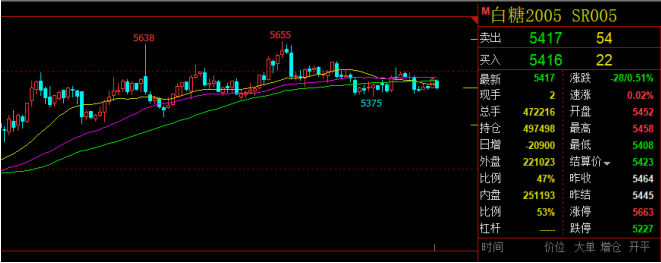

南方开榨糖厂继续增加,广西基本全部开榨,云南、广东陆续开榨,后期新糖上市量增加,价格或有回落,截止23日收盘,白糖主力合约收跌0.51%。

新糖供应增加,现货承压

榨季白糖供应持续增加,截止上周全国累计产糖216.45万吨,较去年增加56.44万吨,同比增幅为75.24%。其中南方甘蔗糖累计产量为117.59万吨,较去年同期36.49万吨增加81.1万吨,同比增幅为222.25%;北方甜菜糖累计产量为98.861万吨,较上周87.03万吨增加11.831万吨,同比增幅为13.59%。

12月19日现货价格以稳定为主,广西地区新糖报价在5580-5640元/吨,较昨日持稳;云南产区昆明提货新糖报价在5710元/吨,大理提货新糖报5710元/吨,较昨日持稳;广东新糖报5570-5590元/吨,较昨日持稳。目前北方甜菜糖价差较大,但随着糖价交投重心下移,贸易商报价普遍低于糖厂售价,市场交投气氛一般。

白糖减产奠定上涨基础

2019/20榨季,主产国印度出现减产。全球白糖由供应过剩转为供应短缺,预期全球供需缺口约400-700万吨。

巴西小幅增产:KSM数据显示,2019/20榨季,预计南巴西甘蔗产量将达到5.7亿吨,同比基本持平,食糖产量将达到2800万吨,同比增加约150万吨左右,制糖比小幅提升。

印度大幅减产:截止2019年12月15日,印度共计406家糖厂开榨,同比减少67家,产糖458.1万吨,同比减少35%。根据印度糖厂协会的数据显示,预计2019/20榨季,印度食糖产量降至2660万吨,同比下降600万吨左右,主要因马邦降幅较大。

泰国减产:泰国截至12月15日已经有53家糖厂开榨,同比增加7家,累积压榨甘蔗月886万吨,同比减少36.44%,产糖72.54万吨,同比减少39.47%。预计2019/20榨季,泰国食糖产量或下降至1258万吨左右,同比下降200万吨。

广西减产:从调研结果看,桂南甘蔗产量没减,柳州北片区甘蔗减产20%,平均减产15%,来宾地区减产18%,河池地区减产18%以上。广西总体减产,会影响后期产量。

库存回升

前期新旧榨季交替,库存陈糖所剩无几,9月底,糖厂库存只有35万吨,同比下降10万吨,10月白糖工业库存26.25万吨,继续下降。榨季新糖陆续上市,中糖协数据显示截止11月底国内产糖127.26万吨,加上少量的陈糖结转和贸易商手中的库存,市场供应从相对偏紧回归到相对平衡,近期现货价格回落也体现出来了,白糖库存在回升当中。

外盘原糖强势

洲际交易所(ICE)原糖期货经过一年多的底部盘整,近期表现强势,有抬头向上脱离底部的迹象。原糖突破中期运行区间偏强运行,得益于供需间出现缺口的预期以及基金空头的持续回补。但还需新的有利驱动出现才能维持,比如基金在13美分甚至偏上的位置仍持续减持空单,甚至配置多单,主要关注其对糖的配置方向是否完全扭转,这也是目前可能促糖价继续上涨的驱动之一。但市场担心的是较大的库存压力在价格上涨之后会转变成出口以及巴西在价格刺激下对糖生产的恢复。因此需注意上方巴西乙醇比的压力线(13.5),并继续观察巴西雷亚尔走势、原油走势以及印度生产、政策及出口和北半球开榨产量情况。

关注关税政策

巴西方面预计中国保障性关税2020年5月到期后将取消,而目前国内无任何单位或部门证实这一消息,也没有否认这一信息,届时,配额外进口关税恢复到50%,进口成本将大幅下降。但根据中糖协会议信息,中糖协或建议广西糖协申请保障关税延期,所以这一政策仍存在不确定性。

总体来看,减产奠定上涨基础。未来对价格产生阶段性影响的因素主要是季节性供应和关税政策变化,短期内新糖供应增加,贸易商采购积极性较低,存在下跌可能,长期看,明年配额外关税如果恢复到50%,进口成本大幅下降,糖价可能大幅回落。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们