2021年以来两次大小盘分化格局的形成,主要受结构性政策和市场流动性的驱动。而从当前的宏观形势来看,大小盘走势进一步偏离的空间已经不大,可适当介入多IH空IM,或多IC空IM的策略。

春节长假后,A股市场大小风格分化。截至2月22日收盘,中证1000指数与中证500指数(分别代表小盘与中盘)的价差为623点,而近5年最高价差为890点、近5年价差中枢为400点。

跨品种套利的基础

跨品种套利的前提是不同品种期货合约的价差短期内偏离正常范围,此时买入价格偏低品种的期货合约,同时卖出价格偏高品种的期货合约,未来当价差回归合理范围时,再通过反向对冲,平仓所持有的全部期货合约,以获取收益。

目前国内推出的股指期货品种有沪深300股指期货、上证50股指期货、中证500股指期货、中证1000股指期货四个品种。掌握不同品种之间历史走势相关性、指数成分股分布特征等,是进行跨品种套利的基础。

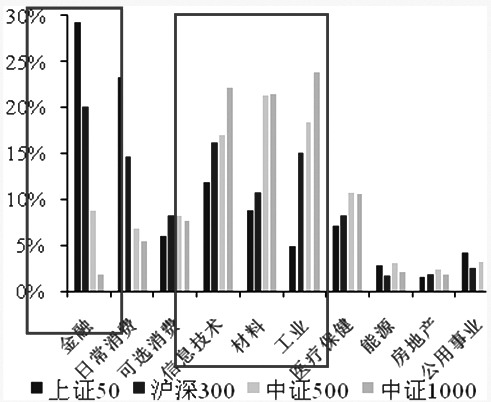

图为指数成分股行业分布

指数样本空间选取:从各标的指数的编制方案来看,一段时间内(最近半年或一年)的日均总市值是最主要的选股指标,故市值风格是各标的指数之间最大的区别。A股中大小市值股票的行业分布较为鲜明,大盘蓝筹股多分布在大消费、大金融板块,如银行、白酒、保险、家电等领域,大金融、大消费板块在沪深300指数和上证50指数中的占比较高,而中证500指数和中证1000指数作为中小市值指数的代表,覆盖较多中小制造型、科技型成分股。

复盘2021年以来的两次分化

2021年以来,大小指数出现过两波大幅分化走势,分别在2021年下半年和2022年5—8月,中证1000指数和中证500指数的价差分别上涨了600点、880点。

2021年正值国内疫情形势早于海外得到控制,经济步入正常轨道,政策回归常态。“共同富裕”与“反垄断”成为2021年的政策主题,调结构、促经济高质量发展成为政策重心,地产、教培、互联网、白酒等传统或垄断型板块持续承压,而新能源、科技、高端制造等行业得到政策倾斜。在此期间,大盘蓝筹股表现低迷,新兴成长板块表现强势,中证1000指数与上证50指数、中证1000指数与中证500指数的价差持续拉升。

2022年3—4月,长三角地区疫情形势严峻,大面积封控导致经济受到影响,风险资产价格下跌,杠杆资金大面积“暴雷”。而4月中下旬开始,上海疫情得到控制,当日新增确诊人数触顶回落,长三角地区逐步进行解封工作,市场风险偏好大幅回暖。受益于市场流动性的改善,前期跌幅较大的中小盘,反弹力度较强。进入7月,多家房企融资受阻、地产项目密集停工,地产、银行等金融板块承压。同时,中金所逐步落实中证1000指数期货的上市工作,中小票市场受到政策的持续关注,大小盘走势分化,其中中证1000指数与中证500指数价差升至近5年的高点890点。

可以说,2021年以来两次大小盘分化格局的形成,主要受结构性政策和市场流动性的驱动。而从当前的宏观形势来看,尚难支持这种分化格局的持续。一方面,2023年是政策以“扩内需”为主基调的一年,促进居民消费意愿提升成为政策稳经济的主要抓手,意味着类似于2021年行业收缩性政策推出的概率很小,同时地产、耐用品消费等方面将受政策端的进一步支持,大金融、大消费板块占比较高的大盘蓝筹指数的政策风险明显减小。另一方面,结合央行2022年四季度的货币政策报告例会,2023年货币政策预计延续“精准有力”和信贷投放“有效增长”的基调,操作上以结构性货币政策工具发力为主,总量层面的货币政策延续“精准调控”风格,将根据经济复苏的实际情况相机放松,总量流动性的释放也偏审慎,形成由流动性驱动的中小盘行情的概率相对较小。

结合上文分析,大小盘走势进一步偏离的空间已经不大,可适当介入多IH空IM,或多IC空IM的策略。由于中证500指数与中证1000指数的成分股行业类似,区别仅在于市值的大小,二者相关性更高(历史相关性达90%),其套利风险较小。同时,IC与IM合约乘数同为200,仓位配比简单,可直接1:1套利。此外,由于IC与IM的升贴水结构类似,近期远月合约维持年化5%左右的小幅贴水状态,IC与IM之间的多此空彼可同步消除升贴水的影响。

综上所述,建议投资者适当关注多IC空IM的跨品种套利。需要提醒的是,当前市场风格还未发生明显转变,该策略属于左侧交易,注意择时和控制风险。至于单边多头策略,可优先关注IH或IF。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们