春节后,铜价欲扬先抑,自节前71500元/吨高位回调至68000元/吨一线后企稳并再度走强,当前基本站稳70000元/吨。从价格驱动看,节后铜价波动加剧主要是因为宏观和基本面的分歧仍较大。由于宏观方面利好频现,且宏观类资金一致性预期较强,偏低库存背景下空头信心不足。预计未来2—3周铜价格将保持强势运行,但考虑到产业对当前价格接受度不高,下游消费未见明显增长,中期高铜价仍面临回调压力。

宏观驱动整体仍然利多,且以境内利多因素为主。海外方面,美联储货币政策仍在紧缩放缓的路径上,且恰逢议息会议窗口期。此前美国通胀、就业数据保持韧性,市场对美联储加速紧缩放缓节奏的预期落空,铜价一度回调。但从美联储官员表态以及议息会议决议看,其货币政策仍在紧缩放缓路径之上。且美联储3月议息会议将在3月22日召开,未来3周将进入议息会议窗口期。市场对美联储3月加息25个基点的一致性预期极高,从目前整体趋稳的通胀水平看,加息幅度超25个基点的可能性不大。海外经济增长方面也未有明显利空,美国经济数据保持韧性,欧洲则弱化了能源方面对俄罗斯的依赖,能源危机出现的风险大大降低。

国内方面,目前国内经济复苏预期强劲,宏观预期偏强。强劲的政策预期仍是当前市场宏观利多的重要支撑。从去年年底中央政治局会议定调看,“稳增长+扩内需”很可能是今年的政策主脉络。今年以来,上海、江苏、辽宁等多个省市已出台稳增长文件。根据券商机构统计,已经公布提前批规模的31个省市新增专项债同比增49.8%,政策强度可期,而且市场目前普遍预期今年全年GDP增速目标有望在5.5%以上。

国内经济复苏方面,基建、地产预期向好。去年年底以来,国内疫情防控政策持续优化,全球资本对国内经济复苏预期十分乐观,因此春节前铜市显著走强。基建与地产的预期向好既有政策支持,也有逐步向好的商品数据验证。

由于扩大投资是稳增长的重要抓手之一,从地方的部署来看,基建上各地继续积极布局水利、交通等领域重大项目。从已经公布重大项目计划投资的地方看,今年投资额较2022年增长5.7%,今年一季度基建投资有望维持在10%甚至更高水平。从项目落地节奏看,去年四季度起,高层加大了对基建的政策支持,基建实物工作量有望在今年上半年继续兑现,高增长值得期待。

地产方面,今年稳地产一致性预期较高,近期地产行业在已经较强政策支持的基础上,再迎政策延伸性利好。2月20日,有关部门启动了不动产私募投资基金试点工作,有助于房企拓宽股权融资渠道,利于缓解房企短期资金周转问题。基建、地产的逐步向好也能在商品的产业数据上得到验证。比如全国建筑钢材表需同比显著改善,已基本恢复至疫情前水平,水泥出货量也有所好转。

但从铜市基本面看,目前仍整体偏空,与当前偏强的走势存在一定分歧,价格有下修空间。产业对当前铜价的接受度不高,且下游消费未见明显改善。从国内库存水平看,虽然铜库存的绝对水平不高,但考虑到年初较低库存基数,实际累库幅度仍超往年同期。春节后下游需求的恢复情况也不及季节性。分板块看,基建工程以及新能源板块订单较好,已能较快恢复到往年季节性水平,对消费形成一定支撑。但其他板块普遍表现一般,电网订单一般,新增订单不多,地产订单较少,且由于外需低迷,出口订单不佳。综合看,整体下游需求不及往年季节性,部分线缆企业调研反馈今年旺季预期很可能落空。而近期消费走低也与较高的铜价水平增加了企业的资金成本有关,铜产业企业普遍反馈对70000元/吨上方的铜价接受度不高。

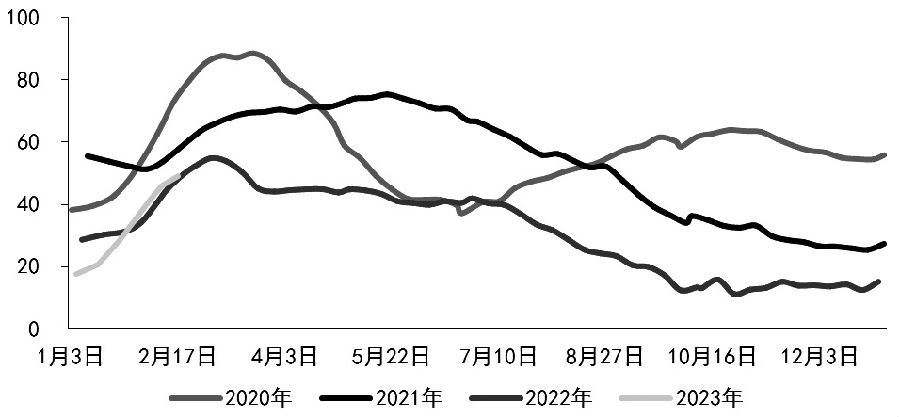

图为境内库存(社库+保税)累积幅度超季节性(单位:万吨)

此外,值得注意的是,当前产业下游库存水平偏高。经调研走访反馈可知,由于终端需求尚未完全恢复,当前市场中电线电缆以及铜杆企业成品库存压力集中显现,因此铜实际产业库存有可能高于电铜库存数据。

展望后市,从市场情绪观察,铜价上行阶段有放量迹象,当前节点宏观驱动仍占优势,且在显性库存水平不高的背景下,基本面压力有限,铜价未来2—3周仍将保持强势运行,投资者可观察71000元/吨附近阻力情况。对于产业企业来说,在1个月内订单的采购上建议坚持按需采购,避免价格大幅波动导致被迫高价采购的风险。建议投资者在空头投机头寸建立上保持谨慎。此外,考虑到偏强价格与产业的实际接受情况存在一定偏差,且下游库存水平偏高,铜价存在下修驱动,从节奏上看,3月份后期很可能面临下行压力。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们