2月份以来,债市进入“横盘”格局,主要原因在于经济修复预期还没有得到更多数据的支撑以及资金面呈现偏紧态势,但央行加大逆回购投放缓解了市场担忧,两者相互对冲下市场对资金面预期并未出现明显变化,利率债振荡走平。在当前环境下,国内外政策对市场风险情绪及资产偏好的影响将主导债市,上周美联储加息预期升温,海外风险资产抛压明显,国内股债市场“跷跷板”效应明显。

国内政策方面,2月17日,中国证监会发布全面实行股票发行注册制相关制度规则,A股全面注册制正式实施,资本市场改革再进一步,对券商股形成利好支撑;2月18日,银保监会、央行就《商业银行资本管理办法(征求意见稿)》征求意见,本次国内监管规制修订对中国银行业影响巨大而深远,引发市场对银行股的乐观预期;2月20日,中国证监会启动不动产私募投资基金试点工作,对房地产业与私募基金均是利多影响,叠加全面注册制实施首个交易日A股呈现久违的普涨行情,上证50指数全天维持强势上行,金融、地产产业链、电信运营商等蓝筹股大涨,由于市场风险偏好提升以及银行资本管理新规对短券和“二永债”的负面影响,期债市场当日大幅下跌。

近期市场关注点更多转向了海外市场,美国基本面数据全面超预期,美联储加息预期再度升温,风险资产情绪普遍受到压制。美国PMI数据的强劲表现以及美国PCE物价指数的再度加速,加剧了市场对美联储继续收紧货币政策的担忧,再次施压全球权益市场。两年期美债收益率大幅上行,三大美股指数集体大跌,英国、德国、法国等主要股票市场均出现明显跌幅,海外交易紧缩逻辑,北向资金结束净流入状态,沪深两市主要指数也出现回调,对债市情绪产生一定支撑。

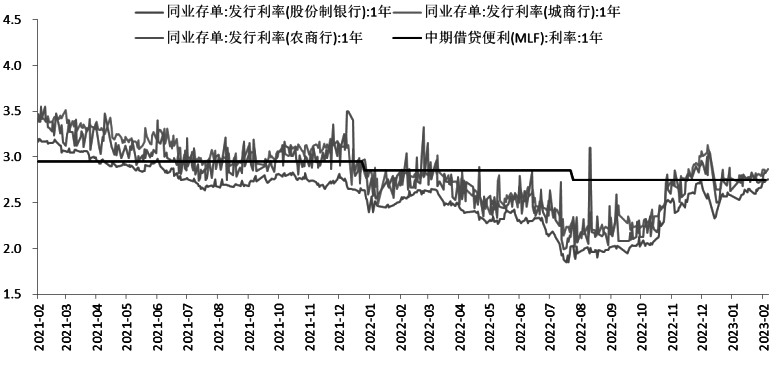

图为同业存单发行利率与MLF操作利率(%)

2月以来,资金利率中枢抬升、波动加大,DR007持续运行在2%以上,R007则在2.2%以上,核心因素在于信贷投放消耗中长期资金,而央行逆回购投放货币期限短,导致资金面的稳定性下降。此外,税期走款增加资金面扰动,2月15日为纳税申报截止日,16—17日税期走款,资金面在16—17日出现异常收紧,说明与缴税因素不无关系。

由于央行在公开市场对冲及时且有力,短期流动性趋紧态势有所缓解,但市场对于长期资金面的谨慎预期未散,突出表现在同业存单发行利率缓慢爬升势头仍未逆转。目前全国和主要股份制银行一年期同业存单发行最新报价在2.73%—2.75%,同业存单利率不断上浮,对市场情绪形成持续压制,尤其是短端利率。近两周,银行同业存单发行量加大,存单利率不断向MLF利率收敛,也说明银行对中长期流动性的需求上升,未来两周存单到期规模依旧处于高位,续作等发行需求可能仍偏强,也将影响机构资金融出意愿。

2月24日,央行发布2022年第四季度货币政策执行报告,对国内经济的定调更为乐观,对国内通胀的担扰明显减轻,货币政策定调“稳健的货币政策要精准有力”,同时对房地产金融、汇率的描述无明显变化。此次报告重提“引导市场利率围绕政策利率波动”,也是对银行间回购利率“走进新中枢”的再确认,DR007难以回落至央行7天逆回购利率2%以下,但同时也不支持利率中枢继续大幅上行至2.2%以上。

综上,债券利率并不会持续对资金面反应钝化,税期后如果资金还处于紧平衡状态,投资者对资金面的谨慎态度会增加,如果没有降准等中长期流动性补充,依赖短期逆回购工具投放的资金面波动难以下降,债市持续反弹的动力有限。后续市场关注点将集中在经济基本面复苏节奏上,2月PMI数据即将发布,此外,随着政策预期增强,投资者需警惕稳增长预期可能对债市产生的压制作用。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们