3中下旬进口大豆集中到港

目前,美豆从1500美分/蒲式耳以上的高位逐渐回落,国内豆粕也跟随美豆自高位缓跌。此外,国内对大豆供应充足达成一致性预期,后市随着进口大豆集中到港,豆粕库存压力将逐渐凸显。

2月,国内豆粕期货维持区间盘整,重心逐渐下移,主力合约已经在考验3800元/吨整数关口支撑。现货端跟随期货端阴跌,豆粕现货报价逐渐回归到4500元/吨关口,华南地区已经跌至4300元/吨,较节前跌幅达7%。究其原因,一方面与美豆上行动力不足有关,另一方面与国内市场的一致性预期有关。

新年度供需转松施压美豆价格

上周,美国农业部公布几种主要春播作物的面积预估。对美豆来说,2023/2024年度播种面积预测为8750万英亩,持平2022/2023年;趋势单产预测为52蒲式耳/英亩,总产量预估为45.1亿蒲式耳。需求方面,2023/2024年度美豆油生物燃料需求同比继续以8%的速度增加,带动美豆压榨需求强劲,增至23.1亿蒲式耳,但是出口受到来自南美方面的竞争,仅小幅增加至20.25亿蒲式耳。基于此预期,新年度美豆供需格局虽转向宽松,但是总体仍处于相对偏紧状态。这意味着新年度供需转松或施压美豆价格下跌。受此影响,国内豆粕跟随美豆自高位缓跌。不过,美豆库存增加有限,对价格有较强的底部支撑,后市将限制其价格下跌空间。

短期来看,美豆市场交易主题仍围绕南美天气展开。上周,阿根廷核心产区延续高温少雨天气,叠加主要产区之一科尔多瓦省发生意外霜冻,给当地大豆作物生长带来不利影响。当周,布交所将阿根廷大豆作物优良率下调至3%的同期低值,同时对2022/2023年度阿根廷大豆作物的产量预估从几周前的3800万吨下调到 3350万吨。

从天气预报来看,本周阿根廷核心产区的降雨量持续消极,叠加温度偏高,未来阿根廷大豆的生长条件仍然不佳。若3月继续这种高温少雨天气,不排除今年阿根廷大豆最终产量往3000万吨调整的可能。不过,从交易层面来看,布交所上周大幅下调阿根廷大豆产量,预计后市交投积极性不高,阿根廷产量对CBOT大豆价格的影响力度已经很弱,推动美豆继续上冲的动力有限。对国内豆粕来说,阿根廷天气题材或已交易殆尽,继续推动行情的力量不足,豆粕不具备继续上冲动力。

巴西方面,虽然巴西中西部持续降雨,但是收割工作还在继续推进。目前,巴西大豆整体收割率接近30%,马托格罗索州大豆收割率接近80%,收割压力压制巴西大豆价格。未来一个月,随着巴西大豆继续收割,美豆价格重心将缓慢下移,从而带动国内豆粕下跌。

油厂压榨和豆粕库存压力渐显

对我国来说,上中下游已经对4月以后国内供应充足达成一致性预期,二季度进口大豆月均到港量超过1000万吨。在此预期下,市场对远期豆粕基差持不乐观态度,采购积极性较弱。从数据上来看,上周因进口大豆到港不足,油厂周度压榨量降至154万吨,豆粕库存则不降反升,可见市场情绪以及下游需求疲弱对豆粕消费不利。

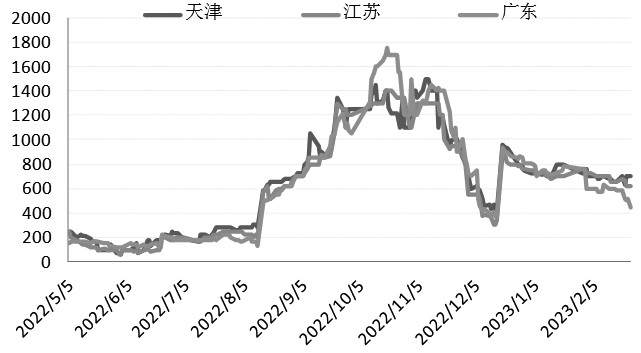

图为国内主要地区豆粕基差(单位:元/吨)

短期来看,3月进口大豆到港偏少,不少油厂因缺豆存在停机计划,或使得豆粕累库节奏有所放缓,豆粕基差阴跌。截至上周五,华北和山东地区豆粕基差持续跌至550—650元/吨,南方豆粕基差则跌至500元/吨以下。不过,随着3中下旬进口大豆集中到港,油厂压榨和豆粕库存压力凸显,豆粕基差将加速下跌,现货企业需把握好采销节奏。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们