进入3月,随着全国两会的召开以及多项宏观经济政策的推进,A股市场影响因素发生变化。后期,消费回暖、财政政策加力提效及风险偏好升温,将是驱动A股前进的重要力量。

年初至今,受经济复苏预期和消费回暖情绪提振,A股市场总体走高。截至3月8日收盘,上证指数、深证成指、创业板指年内分别累计上涨6.28%、5.29%、1.31%;股指期货标的指数,沪深300、上证50、中证500、中证1000,分别累计上涨4.2%、2.15%、7.45%、9.71%。

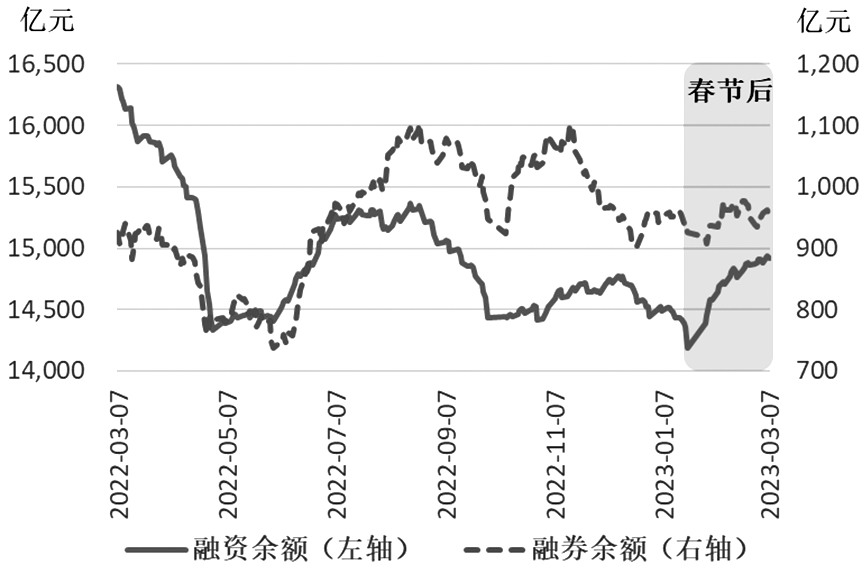

板块轮动发力 两融余额回升

近期A股市场指标变动呈现如下特点:第一,板块轮动,接力推动行情向好。比如,随着Chat GPT概念的传播,信息技术应用创新产业板块年初以来广受关注;受国际原油供需变动及国内煤炭供应趋紧预期影响,能源板块自2月中下旬逐步走高。第二,两融余额春节后稳步回升。春节假期后,两融余额从1.5万亿元增加至3月6日的1.59万亿元,为近半年的高位。其中,融券余额保持在900多亿元,总体变化不大,融资余额则从春节前的1.41万亿元攀升至1.49万亿元,反映出投资者对市场前景的乐观预期。第三,北向资金流入阶段性变化。1月大幅净流入1412.9亿元,2月仅流入92.58亿元,3月开始,北向资金投资热情恢复,前5个交易日累计流入近百亿元。

此外,还有一些市场动态值得关注。2月A股盘整阶段,部分券商扩大了雪球等私募类产品的发行规模,以满足投资者多元化需求。2月证监会公布全面实行股票发行注册制相关制度规则,未来新股发行节奏、规模、价格等将更加市场化,对A股市场影响深远。

景气度走高 外贸面临压力

由于疫情防控政策的优化调整以及传统消费旺季的来临,消费市场稳步恢复,近期公布的1月物价、金融指标,以及2月领先指标等明显改善,经济实现“开门红”。不过,外贸数据表明出口面临压力。

领先指标显示生产经营活动有所扩张。2月官方制造业采购经理指数(PMI)为52.6%,(前值50.1%);当月财新制造业PMI为51.6%(前值49.2%),时隔7个月重回扩张区间。

金融指标显示年初信贷投放力度加大。受逆周期调节加码、理财资金回流表内等因素影响,M2延续较快增长态势,1月M2余额同比增长12.6%(前值为11.8%),增速创2016年5月以来新高,同时企事业单位贷款大幅增加,推动单月新增人民币贷款创新高。

物价指标总体稳定。1月CPI同比增长2.1%(前值1.8%),核心CPI同比增长1%;PPI同比增长-0.8%(前值-0.7%),CPI与PPI的负向剪刀差走扩,表明企业利润改善向中下游传导,中下游企业成本压力将有所缓解。

今年前两个月我国进出口同比增速继续负增长。其中,对多数主要贸易伙伴的出口同比仍下行,特别是对美出口,而对欧元区、东盟等在内的主要贸易伙伴的出口情况环比边际改善。后续需要关注海外货币政策持续收紧导致外需放缓的影响。

财政加力提效 全面提振消费

在国新办“权威部门话开局”新闻发布会上,财政部表示,适度加大财政政策扩张力度、提升政策效能;大力提升消费信心释放消费潜力。央行表示,坚持正常的货币政策,保持正利率和向上的收益率曲线,不“大水漫灌”、不“大收大放”。商务部将今年定位为“消费提振年”,具体举措包括促进新能源汽车、绿色智能家电下乡等。国家发改委表示,消费将成为今年经济增长的主要拉动力,将通过增强居民消费能力、改善消费环境等,推动消费持续恢复和扩大,同时将通过政府投资和政策激励有效带动全社会投资。

政府工作报告确定的今年发展目标为GDP增长5%左右、CPI涨幅3%左右。就业、粮食产量、住房、引进外资等方面也给出相应目标或政策建议。总体来看,消费和投资是今年经济的主引擎。

总体而言,国内政策着力稳投资、促消费,加之消费、投资领域实际回暖,经济有望延续向好势头,这对于上半年的股指行情具有积极作用。不过,海外延续加息步伐及国内复苏节奏不确定可能产生短时影响。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们