近期国内棕榈油、菜油供应充裕,豆油库存将随4月份大豆大量到港及压榨增长出现改善,且受植物油价差影响,豆油需求被替代消费挤压,预计豆油价格将延续区间振荡走势。

本周美联储暗示加快加息步伐,油脂市场承压。另外,国内棕榈油、菜油供应充裕,豆油市场被替代量增加,且巴西大豆丰产上市,4月份大豆大量到港,中短期油脂供应维持宽松格局,预计豆油将延续区间振荡走势。

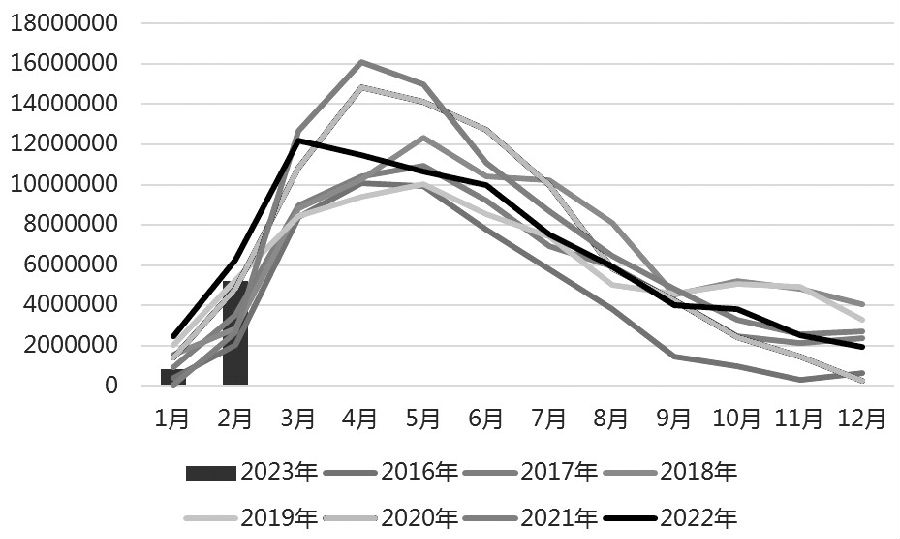

美国农业部(USDA)3月供需报告维持巴西大豆1.53亿吨的丰产预估,数据调整趋势符合市场预期,下调阿根廷大豆产量和美豆库存,阿根廷大豆产量调低800万吨至3300万吨,不过阿根廷减产已被市场充分定价,对豆类市场的支撑有限。市场更关注巴西大豆丰收上市的压力。近期巴西大豆收获进度加快, AgRural报告显示,截至3月3日,巴西2022/2023年度大豆收割已达43%,较此前一周增加10个百分点,整体进度虽然低于去年,但头号主产州马托格罗索的大豆收获进度为88.12%,较2月24日提高11.86%,超过近5年同期进度。3月份巴西将增加大豆出口,弥补之前拖延的进度。 Cargonave报告显示,预计3月份巴西大豆出口量将较上年同期增长20.5%至1466万吨。

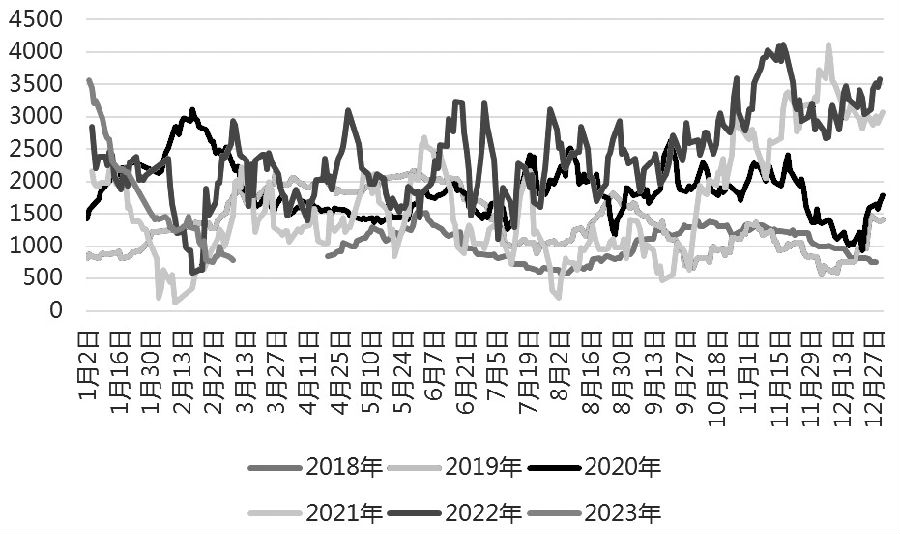

我国海关数据显示,2023年1—2月大豆进口量共1617万吨,较上年同期增长16%,创历史同期最高纪录;2月份大豆到港702万吨,超过市场预期;港口大豆库存达到658万吨,略低于近5年同期均值。但受巴西出口延迟影响,3月份大豆到港量偏低,相关单位预估进口量为600万吨,预计大豆库存将有所下滑,4月大豆预估到港量庞大,届时供应将恢复宽松。目前国内部分油厂出现缺豆以及停机检修情况,近几周油厂开机率下降。今年第9周全国大豆开机率已下降至40.3%,大豆压榨量仅150万吨。3月份大豆到港偏低,预计豆油产量维持低位,国内豆油库存将小幅下降,截至今年第9周末库存为79.2万吨,环比下降6.5%。4月份大豆到港供应充裕后,油厂开机将恢复正常,因此后期国内豆油供应将呈现先降后升的走势。

马来西亚棕榈油在减产周期去库缓慢,季节性减产不及往年同期,且进口国(中国、印度)棕榈油库存充裕,采购力度减弱。1月底马棕库存从最高240万吨降至227万吨,仅下降5.4%,比近3年同期均值增加73万吨。2月底马来西亚主要棕榈油产区遭遇持续洪水灾害,产量下降,机构预估产量为126万—130万吨,出口预估与1月份持平,2月底马来西亚主要棕榈油库存预估221万—228万吨,仍处于历史同期高位,3月份将开启季节性增产周期,马棕累库压力渐增。

国内棕榈油与菜油供应宽松。2022年9月份以来植物油价格回落,我国进口量大幅增加。海关数据显示,1—2月我国进口食用植物油(不含棕榈油硬脂)138.1万吨,同比增加64.2万吨,增幅86.8%。国内棕榈油库存迅速增加,截至3月7日棕榈油库存为101.3万吨,与上月持平,处于历史同期高位。上周棕榈油进口利润倒挂收缩,叠加走正的基差刺激了贸易商买船,中短期国内棕榈油供应非常充裕。菜油方面,菜籽到港量充足,油厂菜籽开机保持高位运行,沿海菜油库存大幅增加。截至3月3日,菜油库存达到22.98万吨,周环比增加3.09万吨。预计随着菜油到港、菜籽压榨提高,库存有望继续上行,供应呈宽松局面。

图为巴西大豆月度出口季节性走势(单位:吨)

目前餐饮需求呈现复苏迹象,而餐饮消费以豆油为主。从表观消费看,2月份豆油单周表观消费在35万吨左右,处于正常水平。不过豆棕油现货价差依旧维持在1460元/吨左右历史高位,随着天气转暖,棕榈油对豆油的替代需求有望回升。菜豆油现货价差持续收缩,截至3月8日,广东地区菜豆油现货价差已降至640元/吨,较上月同期下降50%,豆油较菜油价格优势下降,后期市场需求可能被菜油部分替代。

综上,巴西丰产上市施压豆类市场,国内油脂整体库存供应充裕,国内豆油库存将随4月份大豆大量到港及压榨的增长出现改善,受植物油价差影响,豆油需求被替代消费挤压,价格或延续区间振荡走势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们