供需改善

海外加息利空影响逐步淡化,金融风险事件后续影响仍待观察。在“金三银四”传统旺季之下,钢材价格有望延续振荡上行的趋势。

“金三银四”对于螺纹钢来说,将进入需求证伪期。随着气温的回升,各地基建项目加速推进,终端需求逐步回暖。螺纹钢表观消费已连续6周增长,表需超预期回升以及全国建材成交屡破20万吨,提振市场信心。在库存降幅持续扩大的支撑下,螺纹钢价格再破前高,整体延续振荡偏强走势。

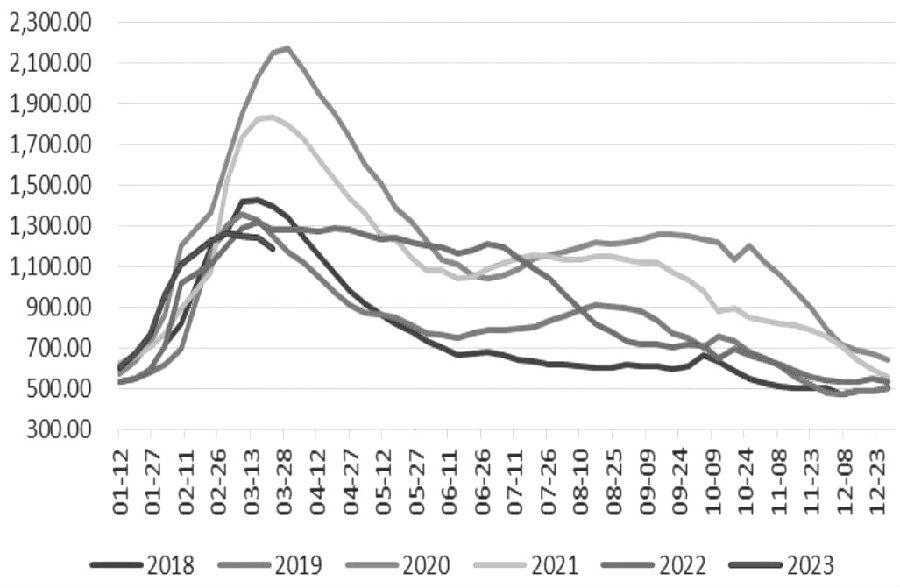

[库存降幅继续扩大]

3月以来,钢材市场整体表现坚挺。

一方面,供需基本面持续改善。螺纹钢表观消费自2月开始逐步回暖,3月以来增幅进一步扩大,周度表需增量已达到47.46万吨。从高频数据来看,全国建材日成交量多次突破20万吨,且5日均值从2月初5万吨水平回升至18万吨,较去年同期增加近1万吨,需求的快速回升令市场信心得以提振。同时,近期钢厂增产速度逐步趋缓,随着电炉开工率接近春节前水平,高炉开工率已恢复至80%以上,钢厂进一步增产的空间有所收窄。钢联最新数据显示,螺纹钢周产量增加8.82万吨至303.85万吨,同比增加7.16万吨。由于近期需求恢复的速度快于增产的速度,库存降幅进一步扩大。螺纹钢连续三周降库,最近一周总库存下降53万吨,且厂库社库双降,目前总库存以及社会库存均处于近5年同期低位,钢厂库存较2022年同期小幅增加1.73%,但低于2020年和2021年水平。整体来看,目前螺纹钢库存矛盾不大,供需面的持续改善为钢价提供了支撑。

图为螺纹钢总库存(单位:万吨)

另一方面,由于前期原料端成本高企,钢厂利润持续处于盈亏平衡线,挺价意愿较强。春节之后,钢厂出厂价持续上调,3月以来,上调幅度更加明显。其中,沙钢11日出台的3月中旬建材价格政策,将螺纹钢价格上调50元/吨;永钢螺纹钢价格上调100元/吨;中天钢铁螺纹钢价格上调150元/吨。同时,宝钢在3月热卷基价上调200元/吨之后,4月继续上调200元/吨。鞍钢螺纹钢和热卷价格在3月上调200—300元/吨基础上,4月再度上调300元/吨。本钢4月螺纹钢和热卷价格均上调300元/吨。钢厂报价持续上调,也从侧面反映出对终端需求恢复的信心,同时将进而进一步引导市场报价的上行。

[铁矿石高位承压]

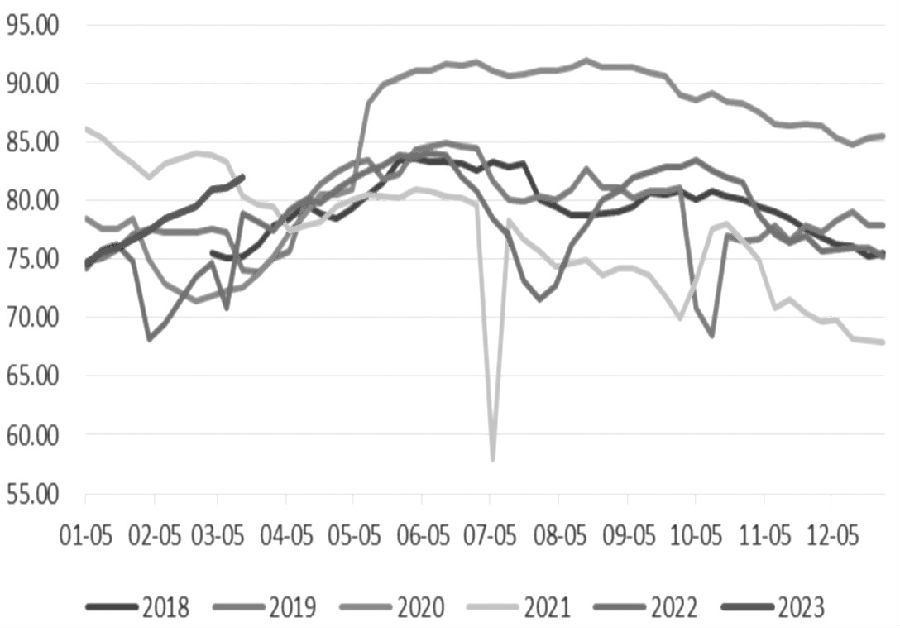

今年春节之后,铁矿石价格和螺纹钢价格表现并不同步。截至3月10日,铁矿石期货盘面价格累计上涨12.5%,而螺纹钢期货累计最大涨幅则为9.77%。显然,铁矿石价格上涨已经超过成材上涨的速度。从供需基本面来看,一季度属于海外发运的淡季。数据显示,截至3月3日,45港口到港量2111.3万吨,较去年同期下降30.8万吨,处于相对较低水平。产量方面,随着高炉开工率和高炉炼铁产能利用率的回升,日均铁水产量回到230万吨以上,环比和同比均持续增加。库存方面,春节期间港口库存呈现季节性累积,但近两周随着疏港量和成交量加快回升,铁矿石港口库存连续下降,且钢厂库存持续位于近5年的低位。因此,由于短时的供需错配,铁矿石基本面得到一定的支撑。

图为全国247家钢厂高炉开工率(%)

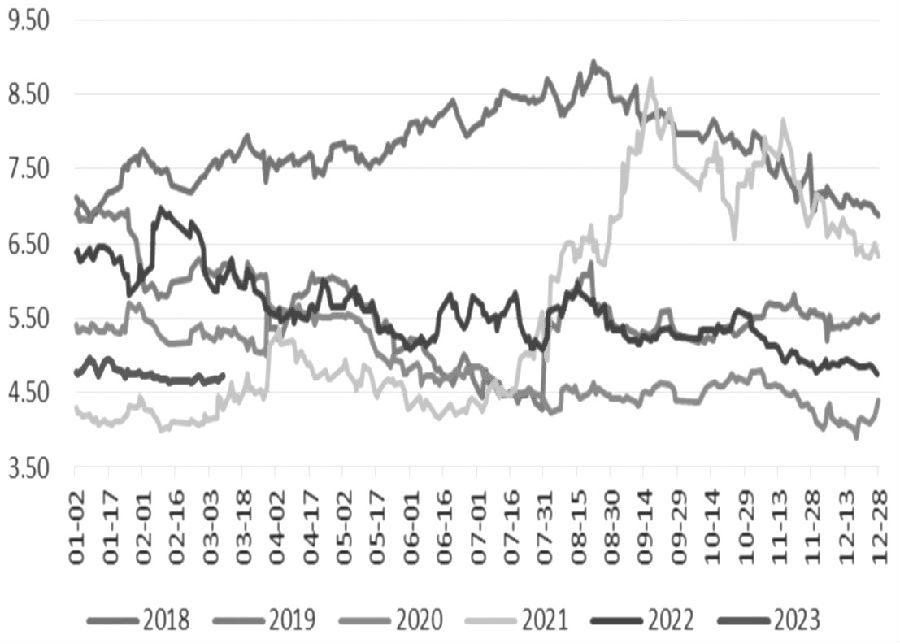

从价格来看,截至3月9日,铁矿石普氏指数报价129.95美元/吨,环比上涨0.74%,较去年同期上涨16.89%。铁矿石自2022年11月以来持续上行,涨幅明显超过成材,且今年以来铁矿石内外期现价格均快速上涨。中期来看,随着海外发运量的逐步回升,铁水产量没有进一步增长空间,将对铁矿石价格带来一定程度的压制。此外,目前螺矿比在4.74附近,处于历史同期的相对低位,反映出铁矿石相对螺纹钢存在高估的问题,一旦需求不能如期兑现,负反馈之下,铁矿石高位压力会逐步加大,也将进一步拖累成材价格。

[海外风险事件影响加息预期]

黑色系具有明显的周期性特点,也和国际国内宏观经济联系紧密。3月10日美国硅谷银行突然宣布倒闭的消息引发全球金融市场震动。硅谷银行作为全美第16大银行,是联邦储备系统成员。截至2022年年底,总资产达到2090亿美元,总存款约1754亿美元,且一直以来都在为高科技初创企业提供贷款和金融服务。

此次事件的起因,即在流动性宽松时大量吸储并配置长期限债券资产,导致潜在利率风险大增,而美联储自2022年以来激进加息令流动性收紧,债券贬值以及近来科技公司业绩下滑大幅提款,引发挤兑效应,推升了此次硅谷银行的暴雷问题,引发流动性危机。

值得关注的是,美国联邦政府12日宣布将确保硅谷银行的全部存款得到支付,称财政部将提供250亿美元紧急贷款支持。对于市场最直接的反应便是3月加息50个基点的概率大幅降低,目前已经从75%下降至不足10%。市场对2023年下半年美联储可能进一步降息的预期正在升温。目前来看,海外加息对大宗商品的利空影响逐步下降。但该事件是否会引发其他银行的挤兑效应,类似危机是否会进一步蔓延至其他中小银行仍未可知,后续仍待观察。不过,短期来看,加息放缓将对包括黑色系在内的大宗商品带来一定利好。

图为螺纹钢与铁矿石期货价格比值

综上所述,宏观层面来看,海外加息利空影响逐步淡化,金融风险事件后续影响仍待观察,但短期利空效应正在减弱。国内方面,3月15日将公布2023年1—2月宏观经济数据,这将是市场观察全年经济开局的重要窗口,也将对市场预期产生进一步指引。若经济数据实现“开门红”将进一步提振终端需求恢复的信心,支撑价格上行。

不过,对于螺纹钢来说,房地产占据“半壁江山”,今年以来,基建项目整体恢复要好于地产,由于目前“保交楼”等政策仍主要集中在竣工端,短时对用钢需求的拉动相对有限。基于上述判断,在“金三银四”传统旺季之下,钢材价格有望在基建等需求逐步回暖的推动下,延续振荡上行的趋势,但空间不易高估。

策略方面,随着疫情因素消散和政策持续利好,相较去年,螺纹钢今年的季节性特点将更加凸显,需求旺季逢低做多仍有机会。套利方面,由于近期需求逐步兑现,库存持续去化下,供需基本面仍有支撑,5—10正套仍有一定空间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们