上周A股市场主要指数表现分化,价值风格表现好于成长风格,金融板块表现亮眼。受海外银行爆雷事件影响,市场风险偏好明显回落。预计短期市场将延续振荡走势,待海外市场波动回落后,将出现更好的配置时点。

上周A股市场弱势振荡,主要指数表现分化,除科创50指数上涨2.23%、上证指数上涨0.63%外,其余指数悉数下跌,创业板指跌3.24%,沪深300和上证50指数跌幅相对较小。价值风格表现好于成长风格,金融板块表现亮眼。受海外银行爆雷事件影响,市场风险偏好明显回落。

海外市场波动加剧

硅谷银行事件发生后,海外市场波动加剧,市场预期快速调整。美2月非农数据公布前,鲍威尔在国会听证会上发表鹰派言论,导致美联储加息预期大幅升温,但随着非农数据的公布,美联储加息预期降温,主要是2月失业率出现上行,并且薪资增速低于预期,有助于缓解服务通胀压力。

从通胀数据看,美联储仍有紧缩的必要。2月美国通胀整体符合预期,但服务通胀韧性较强。2月美国CPI同比6%,环比0.4%,均符合市场预期。核心CPI同比5.5%,符合市场预期,环比0.5%,略高于市场预期。整体服务通胀黏性较大,一方面因为房租价格环比增速反弹,另一方面非住房核心服务价格也维持高位。具体看,2月住宅价格环比增长0.8%,上月增长0.7%,由于房租统计方式存在时滞性,下半年租金价格有望下行。2月核心服务环比增长0.6%,上月增长0.5%。

近期海外银行的一系列事件对银行体系的稳定性造成了一定冲击。美联储、财政部、FDIC在硅谷银行事件后及时行动,美联储设立银行定期融资计划(BFTP),部分缓解了市场担忧情绪。截至3月15日当周,美联储资产负债表规模增加约3000亿美元,美联储再度扩表,为市场提供短期流动性。瑞信事件也取得进展,瑞银以30亿瑞士法郎收购瑞信,市场避险情绪有所降温。目前市场认为美联储为了避免发生金融体系的系统性风险,可能会提前结束加息,加息预期快速下修。CME美联储观察显示, 3月加息25个基点的概率为62%,5月将停止加息,6月开始降息,年内合计降息100个基点。不过上周欧央行继续大幅加息50个基点,以达到压制通胀的目的。但由于不确定性上升,欧央行并未对未来加息路径提供指引。未来美联储加息幅度,除通胀回落速度外还取决于海外银行业风险事件发展,3月大概率会加息25个基点,关注本周美联储议息会议表态。

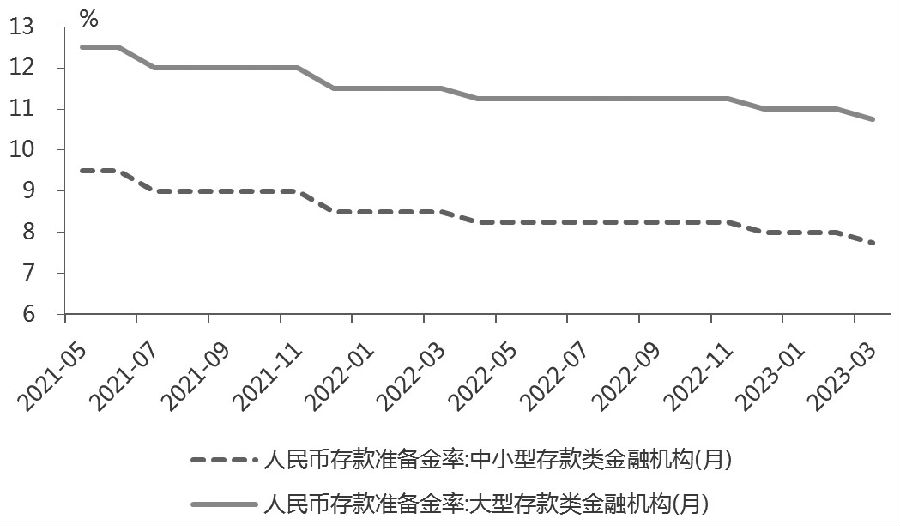

降准释放中长期流动性

3月17日,央行宣布将于3月27日下调存款准备金率0.25个百分点,本次调整后金融机构加权平均存款准备金率约为7.6%,预计释放长期资金5000亿元左右。此次降准略超市场预期,一方面释放中长期资金,缓解银行负债端压力,继续为实体经济提供流动性支持,另一方面也传递了积极的政策信号,能在一定程度上提振市场信心。今年以来,随着经济稳步修复,企业预期好转,融资需求明显改善,带动信贷大幅增长,大量消耗银行超额储蓄,使得银行间资金面偏紧,利率水平有所抬升。

降准的同时,央行也通过公开市场操作来呵护流动性。3月15日,央行超额续作MLF,净投放2810亿元。今年以来,央行已经连续3次超额续作MLF。

2月CPI环比下降0.5%,同比增速回落至1%。2月PPI同比下降1.4%,基本符合预期。目前看,通胀压力较小,对货币政策难以构成压力。考虑到经济复苏基础仍不牢固,稳中偏松仍是当前主基调。此次降准后,预计未来货币政策会以结构性工具为主,总量工具再度加码的可能性有所下降。

国内经济平稳修复

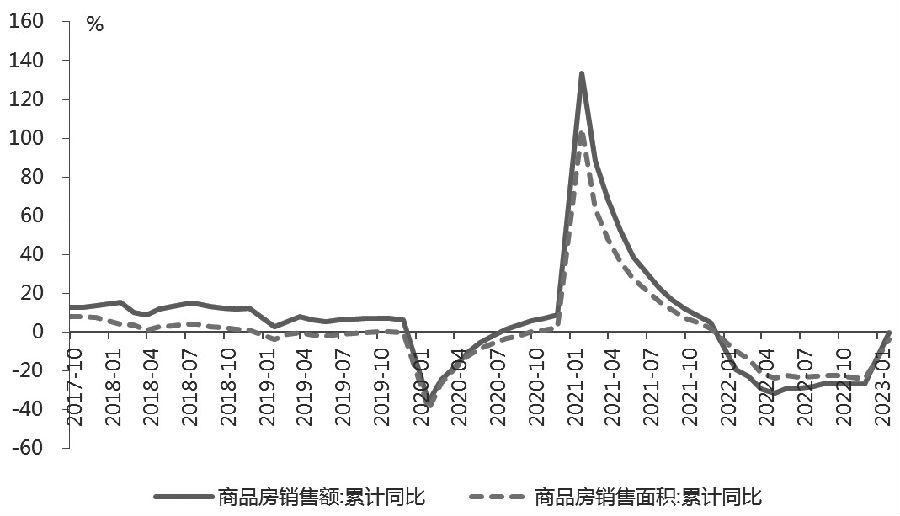

1—2月国内经济平稳修复,尤其是地产超预期改善。投资方面,固定资产投资增速回升,基建投资和制造业投资仍是主要支撑,地产投资明显好转。1—2月,全国固定资产投资同比增长5.5%,较去年12月有所回升。基建投资同比增长9%,仍然保持较高增速。今年财政政策前置发力,对基建投资提供支持。制造业投资同比增速回升至8.1%。地产基本面出现回升,数据全面好转。房地产投资同比降幅大幅收窄至5.7%。销售方面,1—2月商品房销售面积和销售额同比降幅分别为3.6%、0.1%,降幅明显收窄,说明地产销售快速恢复。生产方面,在保交楼政策下,竣工面积增速转正,同比增长8%。新开工面积同比降幅收窄至9.4%,施工面积同比降幅收窄至4.4%。节后地产销售开始好转,二手房率先回暖,逐步向新房传导。从高频数据看,3月上旬30大中城市商品房成交面积出现快速回落,近期再度开始缓慢增长。相对而言,二手房销售表现相对韧性,成交面积处于历史同期高位。从土地成交看,目前仍处于历史同期最低位,房企拿地意愿尚未修复。在积压需求释放后,未来房地产销售修复的持续性待观察。

社零同比增速转正。1—2月份,社会消费品零售总额同比增长3.5%,较去年12月回升5.3个百分点。其中,除汽车以外的消费品零售额增长5.0%,汽车零售额同比下降9.4%,拖累社融表现。新能源汽车补贴退出,部分需求提前透支,导致汽车消费短期有所回落。从不同的消费类型看,商品零售同比增长2.9%,餐饮收入同比增长9.2%。随着疫情影响消退,消费场景恢复,带动接触型、出行类服务消费快速回暖。另外,受益于竣工端修复,建筑装潢、家具、家电等地产后周期相关消费好转。1—2月,规模以上工业增加值同比增长2.4%,2月环比增长0.12%,工业生产复苏偏慢,部分是受到去年同期高基数的影响。1—2月服务业生产指数同比增长5.5%,与去年12月相比由降转增,服务业复苏反弹幅度大于工业生产。

图为商品房销售额和销售面积累计同比走势

从1—2月的经济数据看,国内经济稳步修复得到验证,尤其是地产基本面明显改善。上周五央行超预期降准释放中长期资金,同时也传递出积极的政策信号。在经济温和复苏、政策稳中偏松的环境下,指数的上行空间逐步打开,数字经济和中特股或继续轮动。但近期海外风险事件的影响尚未完全结束,美联储加息的不确定性增大,市场风险偏好仍然受到拖累。虽然公募基金发行边际回暖,但增量资金尚未明显入场。短期内预计市场将延续振荡走势,新能源产业链持续调整对上证50指数的拖累较小,因此上证50指数相对占优。海外市场波动回落后,将是更好的配置时点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们