受海外风险事件影响,市场风险偏好下降。此外,国内经济进一步好转,宽信用效果逐步显现,收益率回落空间有限。建议交易型资金等待逢高沽空机会,配置型资金做好风险管理和久期调整。

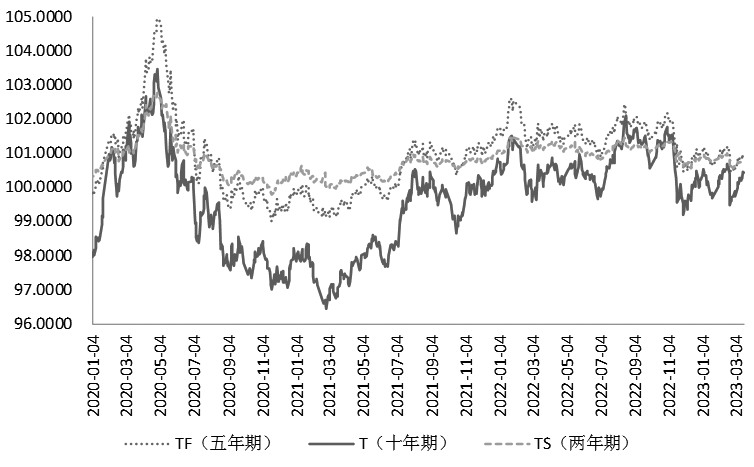

2—3月国债期货价格大幅走高,现券市场收益率有所回落,金融市场风险偏好明显下降,货币市场资金面趋紧,股债呈现跷跷板效应。目前,国债期货价格已经重新进入高位区间,这为金融机构现券风险管理提供了良机。

国内经济数据好转

1—2月,国内产出、消费、投资累计增速加快,且好于市场预期。产出端,工业增加值名义产出显著提速,有助于企业营收和利润改善。消费端,基建投资稳定增长,制造业投资稳中有升,房地产在政策支持下销售回暖,相关投资降幅收窄。消费在疫情影响消退后大幅增长,尤其线下场景服务消费增长显著。国内经济供需两面呈现全面修复态势,库存周期处于主动加库存阶段,未来可以维持乐观态度。前期公布的金融数据也好于预期,宽信用效果逐步体现。不过,外贸数据回落,另外受春节同比错位的影响消费需求回落,市场供应充足,物价数据低于预期,总体保持在温和区间。

政策方面,央行超额平价向市场投放流动性,对月内到期的2000亿元MLF进行了4810亿元超额续作,并宣布于3月27日下调金融机构存款准备金率0.25个百分点。预计此次降准释放长期资金超过6000亿元,降低金融机构资金成本年化约70亿元,与2022年12月降准后的效果差异不大。本次降准是在国内经济已经企稳复苏的情况下进行的,主要为了巩固实体经济的反弹态势,而非更强烈的刺激和托底。同时,呵护市场资金面,促进金融机构满足企业、居民部门融资需求,帮助实体经济降低融资成本。本次降准后,总量性货币政策空间进一步收窄,年内将更加倚重结构性货币政策对实体经济的精准支持。

总体来看,短期流动性宽松对国债市场具有一定支撑作用,但在国内经济修复过程中,收益率继续回落空间有限。随着信用条件的好转,利率周期已经由下行阶段进入上行阶段,国债市场压力也将逐步显现。

海外宏观环境发生变化

硅谷银行破产引发市场担忧,并威胁到更大范围内的金融稳定。目前风险已经蔓延至欧洲,瑞士信贷也发生暴雷。美欧央行此前快速加息导致系统性风险显现,海外宏观环境出现变化,市场预期美联储3月议息会议加息步伐大幅放缓,年内将有75—100BP降息的可能。短期关注银行业风险是否进一步扩散。虽然多家美国大型银行向第一共和银行大量注资、在瑞士政府斡旋下瑞银迅速收购瑞信,但系统性风险尚未完全消除,后期仍需保持警惕,尤其是该类事件引发的信任缺失和信心危机。近期金融市场避险情绪升温,对风险资产形成广泛影响,美元指数与美债收益率大幅回落,中美利差倒挂问题缓和,国债市场避险需求提升。

总体来看,国内外金融市场风险偏好较前期明显回落,股债市场呈现跷跷板效应,避险情绪推升国债需求,国债价格连续反弹。当前,受海外银行风险事件影响,金融市场情绪依然不稳。国内随着政策的落地,经济条件进一步好转,宽信用效果逐步显现。市场收益率回落空间有限,国债价格突破上方技术压力位的难度较大。建议交易型资金等待逢高沽空机会,配置型资金于价格高位做好风险管理和久期调整。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们