目前,虽然乙二醇亏损严重,企业开工负荷处于低位,但是偏高的港口库存填补了供应不足。然而,在终端织造行业新增订单不足的背景下,后续乙二醇需求将走弱,价格也难改弱势格局。

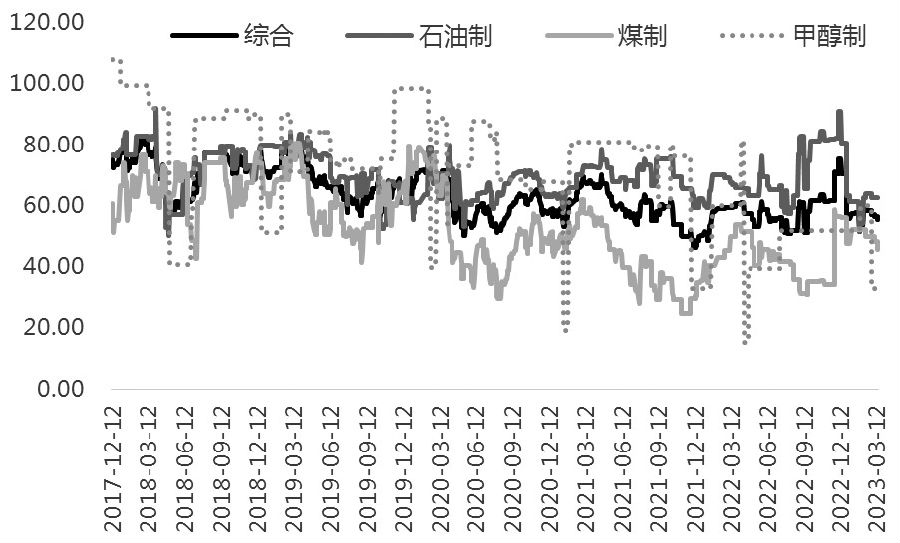

从供应方面来看,目前国内乙二醇生产经营状况仍然不理想,特别是煤制乙二醇装置亏损严重,导致国内乙二醇装置开工负荷偏低。截至3月17日,国内乙二醇装置开工负荷为55.61%,较去年同期下降4.27个百分点;石油制乙二醇装置开工负荷为62.82%,较去年同期下降4.18个百分点;煤制乙二醇装置开工负荷为45.68%,较去年同期下降4.13个百分点;甲醇制乙二醇装置开工负荷为32.86%,较去年同期下降27.37个百分点。目前来看,乙二醇装置整体效益不佳,企业生产积极性不足,开工负荷甚至低于春节前的水平,整体供应偏弱。

虽然乙二醇开工负荷偏低,但受制于需求的疲软,乙二醇港口库存仍然处于高位。截至3月16日,华东地区乙二醇港口库存达到100.25万吨,较去年同期上升4.5万吨,同比上升4.7%。近两周乙二醇港口库存小幅下降,但整体处于高位。在开工负荷偏低的情况下,高库存会弥补开工低位造成的供应偏紧,行业去库存压力较大。

从需求方面来看,1月底,随着国内需求回暖,化纤产业链终端织造行业开工负荷大幅提升。截至3月17日,国内聚酯行业开工负荷为84%,较去年同期下降7.2个百分点;织造行业开工负荷为73%,较去年同期上升5个百分点。去年下半年以来,受制于需求的疲软,聚酯行业库存大幅积压。不过,随着疫情管控措施放开,国内经济稳定复苏,聚酯行业去库存进程加快。截至3月16日当周,涤纶长丝POY库存为22.5天,较去年同期下降4天,同比下降15.09%;涤纶长丝DTY库存为28.3天,较去年同期下降2.7天,同比下降8.71%;涤纶长丝FDY库存为22.3天,较去年同期下降5.2天,同比下降18.91%。涤纶长丝库存全面下降,降低了聚酯企业去库存压力,但随着前期装置陆续重启,聚酯开工负荷回升速率将下降。考虑到目前聚酯利润并不理想,除瓶片和涤纶长丝DTY外,其他聚酯产品生产大多陷入亏损状态,所以聚酯需求回暖的持续性存疑。

图为乙二醇开工负荷(单位:%)

终端织造行业由于国内需求回暖,整体订单增加,很多企业开始主动补货,织造行业开工负荷大幅提升。不过,目前织造开工以完成前期的订单为主,这部分订单交货集中在3月底。目前后续订单跟进有限,外贸订单本就不足,内贸大量订单也较少,后续订单可能出现断层的现象。

综上所述,目前乙二醇处于下有成本支撑、上有供大于求压制的状态中,难以走出趋势性行情。短期来看,原油价格的持续回落使得油制乙二醇生产经营状况改善,也增加了价格下行的弹性。供需方面,前期向好的终端织造后续可能出现订单不足的问题,这将导致乙二醇价格进一步走弱。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们