在房地产市场转暖、玻璃企业产销状况好转等因素支撑下,3月玻璃期现货价格于1500元/吨一线企稳上行。与涨势相对平稳的现货价格相比,玻璃期货价格表现出一定的波动性。国际宏观风险事件影响及玻璃期货升水现货后内在的基差修复动能抑制了玻璃期货盘面的表现,在玻璃生产企业库存连续3周显著下降后,多空双方博弈的焦点转向库存去化的持续性,市场参与者对5月合约后期价格走势判断依然存在分歧。

4月是玻璃行业的传统旺季。回顾玻璃2305合约在4月份的价格表现,2020—2022年同期分别下跌7.29%、上涨14.61%、下跌11.51%,在玻璃期货上市以来的10个4月份中,4次上涨6次下跌,玻璃期货价格并没有表现出显著的旺季规律。在合约到期交割的压力下,供需的细微变化往往引发行情的较大幅度波动。2020年4月受疫情影响华中地区玻璃外销受阻库存高企,期货市场成为玻璃厂家倚重的销售渠道之一,因此盘面价格显著承压。2021年4月玻璃生产企业库存水平偏低,下游深加工企业需求旺盛推动现货价格持续攀升,期货盘面随之共振上扬。2022年4月受疫情影响,玻璃下游需求显著不及预期,期现货价格因此承压下行。2023年4月玻璃行情将如何展开?玻璃生产企业利润水平、库存状况及下游深加工企业订单情况是玻璃行业运行状况的重要观测指标。

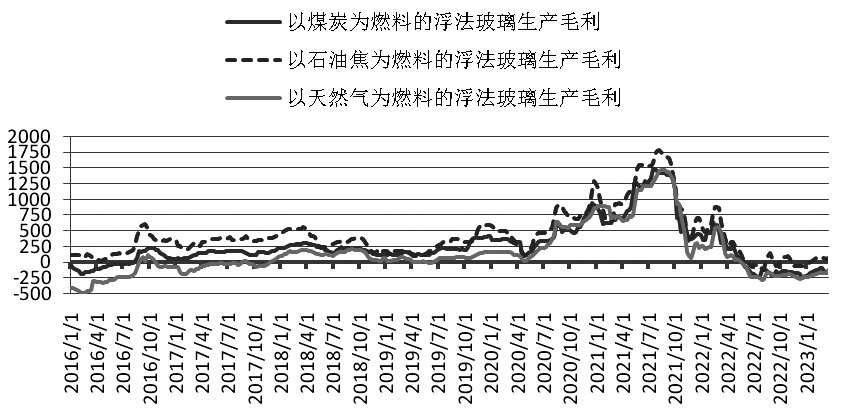

图为浮法玻璃生产毛利 (单位:元/吨)

玻璃生产企业利润水平是玻璃供需状况的重要指征,供不应求时价格上升利润上扬,供过于求时价格下跌利润回落;玻璃生产企业利润水平同样会反作用于玻璃供需状况。2020年至2021年玻璃生产利润向好并处于历史高位,玻璃在产日熔量从16万吨下方攀升至17万吨以上。2022年玻璃生产利润显著回落,全行业亏损的状况从2022年6月起持续了3个季度,以煤或天然气为燃料的产线亏损幅度一度超过300元/吨;炉龄较长、炉况不佳的生产线受能效水平、正品率等因素影响,亏损幅度更大。在罕见的持续亏损压力下,玻璃行业经历了自发的产能出清过程,浮法玻璃在产日熔量从去年年中高点176825吨降至近期低点159030吨,降幅达10.06%。国家统计局公布的数据显示,1—2月份全国生产平板玻璃15360万重箱,同比降低6.6%。当前浮法玻璃自发产能出清告一段落,冷修产线开始复产点火,但玻璃全行业亏损态势抑制了产能投放进度,同时会持续挤出高能耗亏损产线,后期玻璃供给增幅将较为平缓。

2023年玻璃需求将显著好于2022年。国家统计局最新数据显示,1—2月份,房地产开发企业房屋竣工面积13178万平方米,增长8.0%;其中,住宅竣工面积9782万平方米,增长9.7%。市场担忧之处在于房地产市场复苏的基础尚不牢固,竣工需求难以快速上量。当前玻璃深加工企业回款状况不佳,承接没有回款保障的订单意愿不强,在手订单量处于偏低水平,补充玻璃原片库存的意愿尚待恢复。

需要指出的是,连续多年的新开工高增长之后,竣工端有真实的待兑现需求量。对玻璃需求的悲观情绪是阶段性的,资金到位后情况会立刻得到改观。提振内需是今年发展经济的重要抓手,所有看得见的难点、堵点一定会被仔细考虑加以解决。3月15日,央行表示,将精准有力实施稳健的货币政策,把握好信贷投放节奏,保持货币信贷总量合理增长,全力做好稳增长、稳就业、稳物价工作。引导金融机构切实加强和改进金融服务,加大对民营小微企业支持力度,进一步解决好民营小微企业融资问题。继续推进民营企业债券融资支持工具,支持民营企业合理债券融资需求。坚持“房住不炒”定位,推动房地产市场平稳健康发展。3月20日,郑州市住房保障和房地产管理局公布数据显示,今年2月份,郑州全市商品房销售17690套,较1月份的8210套上涨115.46%;销售面积170.5万平方米,销售均价11247元/平方米。

除了新建房竣工需求外,存量玻璃门窗更新需求将进一步发力。今年政府工作报告提出,实施城市更新行动,将其作为着力扩大国内需求的工作重点之一。伴随着空调的大面积普及,门窗隔热效果亟待提升,从单层玻璃到中空玻璃再到三玻两腔玻璃的门窗革新正在深入推进中。

近期工信部等六部门决定联合开展2023年绿色建材下乡活动,通过不同形式的线上线下活动,加快节能低碳、安全性好、性价比高的绿色建材推广应用。年内玻璃需求增长前景较为可观。

在供应平稳需求上升的预期下,玻璃生产企业库存自高位水平连续3周环比降幅超5%,目前正值需求旺季,库存去化的持续性是有保障的,月底有望降至2022年同期库存水平下方。值得关注的是,交割基准地河北、湖北玻璃企业库存已降至往年同期均值水平,以当前的去库速度,湖北玻璃库存在4月份接近历年同期低位的可能性不容低估。

综上所述,当前玻璃在产产能处于近年低位,需求逐步恢复,库存持续去化,当前全行业亏损的状况难以持续,4月份玻璃市场行情宜乐观对待。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们