技术面与资金面共振

短期内,在基本面修复斜率平缓、通胀压力不大、流动性维持宽松的背景下,债市上涨行情并未结束,建议耐心等待回调做多的机会。

4月以来,国债期货接连走高,十年期主力合约突破前期振荡区间上沿,并创下年内新高。表面看,本轮行情是部分中小行存款利率调降引发全面降息预期引发的,而实际上,背后也离不开基本面和技术面的支持。

内需延续修复态势已成共识

4月7日午后银行间市场传言存款利率调降,点燃市场做多情绪,十年期国债期货主力合约T2306盘中突破前期高点。随后,媒体证实广东、河南、湖北等地部分农商行确有下调存款利率操作。值得注意的是,下调存款利率只是部分银行的个别行为,而非商业银行的统一行为。此前部分银行出于揽储目的上调存款利率,4月调降利率只是还原操作,对债市利好作用有限。短期国债期货走强的主导因素在于资金面和基本面。从周初三大国债期货表现看,十年期涨幅最大,说明债市本轮上涨并非只是流动性预期驱动。

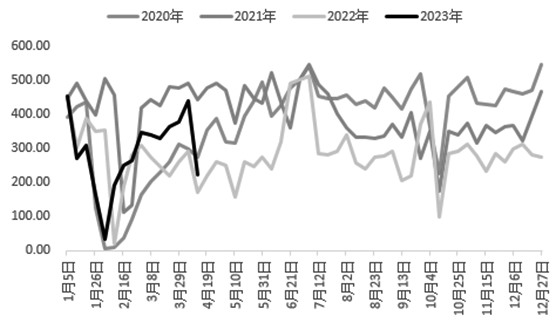

图为30个大中城市商品房成交面积(单位:万平方米)

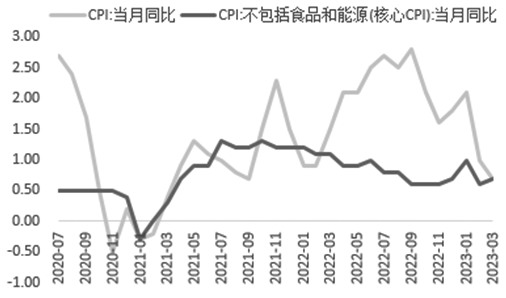

一季度之后,银行间资金面转松,使得投资者对于流动性预期较为乐观,银行间质押式回购成交量增加至8万亿元以上。从经济基本面看,二季度内需延续修复态势已成共识,债市更关心经济复苏斜率。4月9日当周,30个大中城市地产销售数据再度回落,令经济修复放缓预期升温,亦对债市形成利好。4月11日,国家统计局公布3月通胀数据,其中PPI同比下降2.5%(预期下降2.5%、前值下降1.4%),CPI同比上涨0.7%(预期上涨1.0%,前值上涨1.0%),引发市场对于通缩的讨论,国债期货“闻声”走高。数据结构方面,3月PPI同比回落主要受基数较高和全球经济下行周期背景下大宗商品价格下跌的影响,CPI同比回落则主要受食品价格走低的拖累,而剔除食品和能源价格的核心CPI同比温和上涨0.7%。在CPI和PPI双双回落的情况下,流动性有望维持宽松状态,叠加此前部分中小行调降利率,降息预期再度升温。

图为CPI和核心CPI当月同比(单位:%)

耐心等待回调做多机会

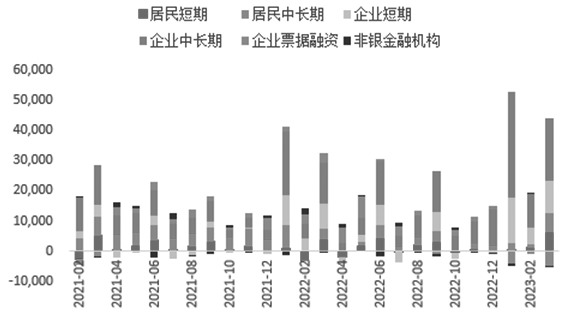

目前来看,降息与否取决于经济基本面,通胀相对次要。4月11日公布的3月金融数据显示,社融和信贷数据分别录得5.38万亿元和3.9万亿元,均超预期。无论是信贷结构的长短期限分布,还是居民中长期贷款修复,甚至是社融结构,均表现出融资需求的质量改善。不过,数据公布当天,现券收益率小幅上行后再度回落,表明投资者对于3月数据早有预期,市场更加关注信贷恢复的持续性。结合核心通胀低位运行、4月地产销售数据出现反复、银行间票据利率较3月回落来看,经济恢复基础还不牢固,在一季度融资需求冲高后,二季度信贷投放节奏边际回落的概率加大,央行难以主动收紧流动性来抑制信贷投放,不排除降息的可能。

在基本面复苏节奏放缓、通胀压力不大、货币政策空间打开的背景下,短期债市有望进一步走强。但是,考虑到做多力量已经有所体现,债市杠杆率上升反映债市交易变得拥挤,债券配置需要警惕风险的出现:一方面,月中税期临近,资金面波动加大,在近期银行间债市杠杆率回升后,资金边际收紧速度可能快于预期,关注央行公开市场操作能否充分呵护资金面;另一方面,关注经济修复节奏和政策加码情况,市场对于3月社融和信贷数据高增已有预期,接下来重点验证4月18日发布的一季度GDP数据是否超出预期。疫后服务业复苏相对强劲,但缺乏有效的高频数据跟踪,而服务业改善会反映到GDP数据当中,故需要重点关注一季度GDP表现。若数据好于预期,则将促使利率反弹,而若数据不及预期,则要看4月中央政治局会议对后续政策的定调。

图为新增人民币信贷(单位:亿元)

上周国债期货突破振荡区间上沿,本周初再度走高,技术上已经形成多头格局,且基本面和资金面均支持其进一步攀升。不过,考虑到月中税期临近,资金面波动加大,以及GDP数据存在超预期的可能,部分多头落袋为安意愿增强,目前追多的盈亏比不高。在基本面弱势复苏、通胀压力不大、流动性维持宽松的背景下,债市上涨行情并未结束,建议耐心等待回调做多的机会。中期看,国内经济逐渐进入需求验证阶段,在内外需求存压的背景下,需要密切关注中央政治局会议对后续政策的定调。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们