一季度经历了高位回落之后,PP在二季度陷入持续振荡走势,虽然成本及检修利好支撑下暂未破位下行,但是扩能及淡季背景下PP反弹受阻。相比之下塑料近期表现较好,价格重心上移,L-PP价差持续拉大,PP表现出较强的空配属性。

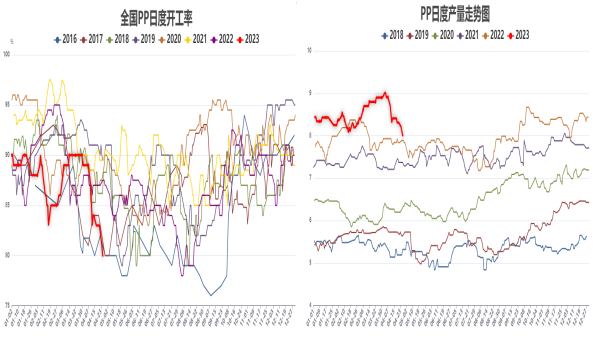

检修增多 供应压力暂时缓解

二季度是PP传统检修季,进入四月份以来,PP检修装置明显增多,开工率大幅下降,由三月份的90%降至目前的80%,降幅可观。检修装置的增多极大缓解了供应压力,上游库存压力不大,成为当下最大利好。不过四月份已经是检修高峰,后期虽然仍有部分装置有检修计划,但是力度有所下降。

新装置投产压力不减

2023年是PP扩能大年,尤其是去年下半年因为亏损而推迟的新装置,大多选择在2023年投产。一季度PP已经投产超过200万吨,中化弘润等甚至提前投产。四月份虽然暂无新装置投产,但是二季度中后期,京博石化(前期投产40万吨,剩余20万吨)、东华茂名、东莞巨正源等将陆续投产,新增产能将超过100万吨。而下半年PP仍有300多万吨计划有待释放,PP扩能贯穿全年,扩能压力远远大于其他塑化品种,成为资金空配不二选择。

需求低迷 雪上加霜

除了供应,需求低迷也是PP弱势难改的原因之一。年后市场预期的需求回暖被证伪,下游企业在交付完春节前后的订单后陷入无单可接的困境,开工率大幅下降。近期部分下游反馈,塑编企业开工率降至50%以下,部分企业甚至提前放假;BOPP企业“五一”放假10天左右,且计划行业全年减产20%;超市对塑料包装采购明显减少,降负达到30%附近。目前已经进入PP传统需求淡季,短时间内难有实质性好转。

展望

虽然近期PP检修装置较多,且暂无新装置投产,供应压力明显缓解,但是目前宏观形势欠佳,下游需求极差,传统淡季更加重了终端低迷之势,供需双弱局面下PP偏振荡运行。不过后期新装置再次面临投产,需求短时间难有实质性改善,长期来看PP依然具备较强空配属性。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们