4月中旬以来,由于钢材价格不断回落,供应端开始呈现收缩趋势,企业利润微薄。当前需求状态未有太大改善空间,在减产进一步加剧之前,螺纹钢供需宽松格局难有变化。

当前国际环境依然复杂,世界经济增长趋于放缓,主要经济体通胀问题比较突出,地缘政治等不确定因素比较多。从国内来看,目前经济处在恢复阶段,服务消费复苏态势可延续,基建投资有望托举建筑业投资,房地产需求的修复仍在推进,稳定经济运行、促进经济整体好转还需时间。

从螺纹钢基本面来看,在2023年钢铁弱需求增长的背景下,产量平控政策带来的行业供需好转幅度将有限。当前市场心态谨慎,部分地区库存存在一定压力,基本面维持在弱平衡态势。地产链前后端差距进一步拉大,房地产经济修复传导到下游需求仍有距离。新增专项债发行节奏前置,基建投资增速有望托底现实需求。

二季度,在国内宏观经济修复阶段,伴随海外风险未完全消除,钢材需求不振,持续减产,黑色产业链负反馈延续,预计钢材价格难有大幅反弹,钢厂利润将维持低位。

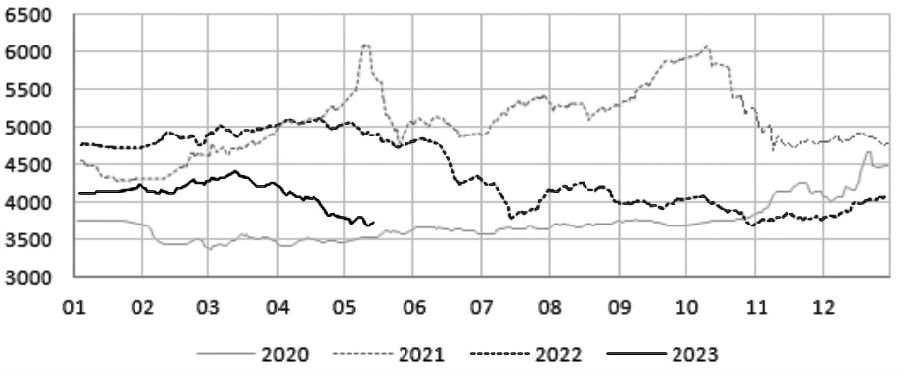

基本面来看,今年以来供给端并未限产,1—4月钢材产量同比增长5.2%。同时需求却不如预期,房地产开发资金及新开工面积不断走弱,导致需求虽高于2022年,但是仍低于2020—2021年的旺季情况。考虑到疫情影响已经减弱,3月中旬以来,钢材去库速度逐步放缓,螺纹钢供给端产量收缩开启黑色产业链负反馈,导致螺纹钢期现价格不断下跌。截至5月15日,上海地区螺纹钢现货价格报收3730元/吨。国家统计局数据显示,2023年1—4月,中国粗钢产量35439万吨,同比增长4.1%;生铁产量29763万吨,同比增长5.8%;钢材产量44636万吨,同比增长5.2%。

2023年粗钢产量调控政策定调为平控,即在2022年10.18亿吨的基础上不增不减,下半年根据实施情况进行动态调整,总量控制。钢铁行业2023年再出粗钢产量平控政策的出发点在于抑制铁矿石价格上涨以及行业利润恶化,粗钢产量平控将能有效控制行业供给端,促进供需平衡的改善,但在2023年钢铁弱需求增长的背景下,产量平控政策带来的行业供需好转幅度将有限。

自4月中旬以来,由于钢材价格不断回落,供应端开始呈现收缩趋势,黑色产业链开启负反馈,成本塌陷,行情偏弱,企业利润微薄。当前需求状态未有太大改善空间,在减产进一步加剧之前,螺纹钢供需宽松格局难有变化。

4月以来房地产市场调整压力增大。短期来看,在企业资金压力较大、销售缓慢修复等因素影响下,二季度开工、投资难现明显改善,预计新开工面积继续下行,房地产开发投资额下降态势或延续,房地产经济修复传导到钢材需求仍有距离。

4月广义基建投资增速仍较高,对投资起到支撑作用,但增速边际继续走弱,主要是由于去年同期的高基数。稳增长诉求和政策指引下,2023年1—3月新增专项债发行放量明显,但在一季度的高位发行后,4月发行有所放缓,单月发行规模降至2647.6亿元。政策指引下,5—6月新增专项债发行或将继续保持相对高位,但发行节奏可能放缓。

今年新增专项债发行相对前置,规模高于历年同期,叠加企业中长贷也同比高增,基建资金面相对充裕。基建相关行业新订单PMI始终保持高位,反映当前基建项目相对充足。在资金和项目到位的情况下,预计基建投资仍将是经济的强劲支撑,实物工作量好于去年,托底钢材需求。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们